[딥파이낸셜] 미국 부채 규모, “더 이상 방치는 금물”

입력

수정

미국 GDP 대비 부채 비율, ‘2차 대전 직후보다 높아질 수도’ 2004년 이후 재정 안정화 정책 “실종” 점진적 재정 적자 감축 “당장 실행해야”

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

미국의 재정 적자는 심각한 상태다. 최근 추정으로는 국내총생산(GDP) 대비 부채 비율이 제2차세계대전 직후를 넘는 사상 최고치를 근미래에 기록할 수도 있을 것으로 전망된다. 전문가들은 추가적인 재정 안정화 정책 없이는 미국이 장기적인 경제 불안 상황에 빠질 수 있다고 경고하고 있다. 재정 적자 감축을 포함한 안정화 장치의 도입이 시급하다.

미국 10년 후 GDP 대비 부채 비율, 최고치 경신할 수도

미국 의회 예산처(Congressional Budget Office, CBO)에 따르면 미국의 기본 적자(primary deficits, 이자 지급액을 제외한 재정 적자)는 예측 가능한 미래에 GDP의 2%를 넘을 것으로 보인다. 2035년에는 GDP 대비 부채 비율이 120%를 넘어 제2차세계대전 직후 최고치마저 훌쩍 넘어설 것으로 전망된다.

그나마 이 예상은 2017년 ‘트럼프 감세 조치’(Trump tax cuts)의 만료를 가정한 것이지만 연장을 위한 입법 노력은 지속되고 있다. 여기에다 최근 대규모 재정 차질을 초래했던 대침체(Great Recession)와 코로나19 팬데믹과 같은 위기도 감안하지 않았다.

문제는 2004년 이후 사라진 ‘재정 안정화 장치’

그나마 다행인 것은 의회 예산처의 전망이 부채 수준을 안정화하기 위한 정부의 개입도 가정하지 않았다는 것이다. 역사적으로 보면 높아진 GDP 대비 부채 비율이 정부의 재정 적자 축소 노력으로 이어지는 안정화 장치(stabilising fiscal feedback)가 기능해 왔다. 또한 재정 적자 전망에는 강력한 입법 조치가 따르기도 했다. 문제는 이러한 움직임이 최근 사라져 현재 재정 정책의 지속 가능성에 대한 우려가 증폭된다는 것이다.

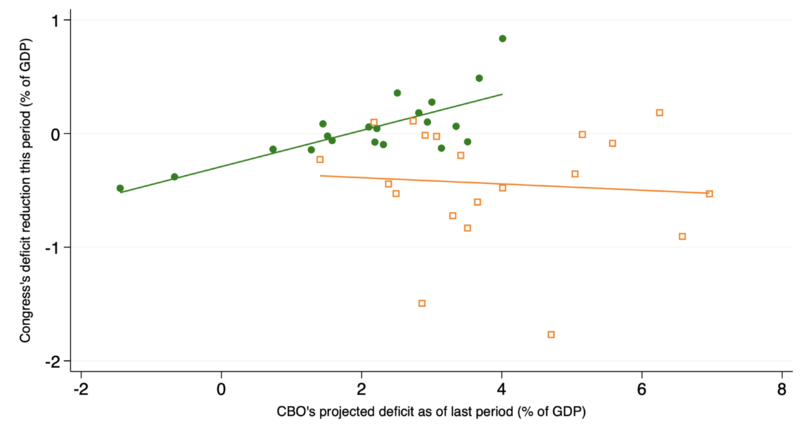

실제로 2004~2024년 기간 적자 전망치와 적자 감축을 위한 입법 조치 사이 연관 관계가 아예 사라졌다. 적자 증가가 즉각적인 시정 조치로 연결되던 이전과 달리 현재는 눈감고 넘어가는 분위기로 바뀐 듯하다.

주: 재정 적자 전망(GDP 비중, %)(X축), 입법 조치(GDP 비중, %)(Y축), 1984~2003년 기간(녹색), 2004~2024년 기간(주황)/출처=CEPR

이는 그냥 넘어갈 일이 아니다. 시정 조치가 없다면 적자 규모는 갈수록 커질 것이고 정책 결정자들의 재정 압박에 대한 대응도 느슨해질 수밖에 없다. 경제학자들도 재정 안정화 조치가 없다면 미국이 부정적 경제 충격에 더욱 취약해질 수 있다고 경고하고 있다.

‘금리’, ‘경제 성장률’, ‘경제 위기’가 재정 건전성 최대 변수

미국 재정의 위험성을 측정하는 지표로 두 가지를 생각해 볼 수 있다. 먼저 금리에서 경제 성장률을 뺀 ‘r - g’ 지표다. ‘r-g’가 음수라면 경제 성장률이 금리를 앞선다는 것으로 재정 안정에 아무 걱정도 끼치지 않는다. 하지만 ‘r - g’가 양수로 상당 기간 지속되는 것은 위험 신호로 봐야 한다.

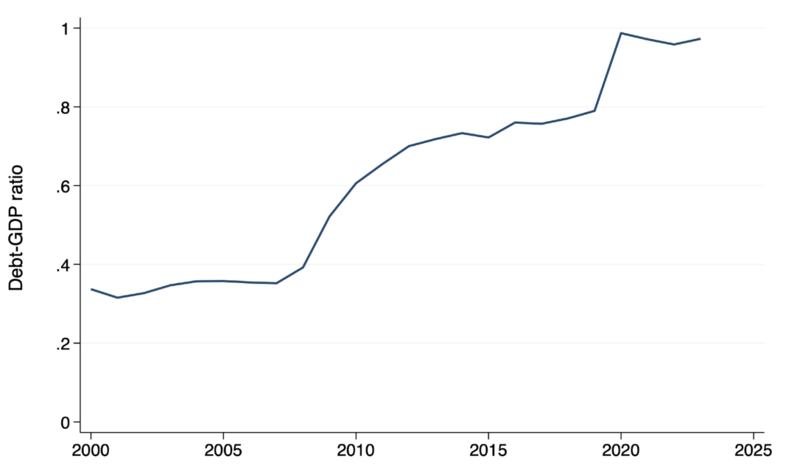

두 번째는 대침체나 코로나19 팬데믹 시기 경험했던 것과 같은 재정 지표의 갑작스러운 변동을 들 수 있다. 2007~2012년 기간 미국의 GDP 대비 부채 비율은 대침체로 인해 35%에서 70%로 두 배가 됐고 2019~2020년에는 팬데믹으로 다시 20%P 상승했다. 경제 위기 상황에서 부채는 급속히 상승하지만 상황이 평온해진다고 같은 비율로 내려가지 않는다. 즉 위기는 재정 지표에 비대칭적 영향을 준다.

주: 연도(X축), GDP 대비 부채 비율(Y축)/출처=CEPR

결론은 현재의 재정 상태가 아무런 대응 없이 지속된다면 절대로 버틸 수 없다는 것이다. 정부 개입이 없다면 GDP 대비 부채 비율은 100년 후 250%에 육박할 것이다.

재정 적자 감축, “점진적이지만 빠르게”

하지만 이에 대해서도 경제학자들은 이전 세기에 사용한 재정 안정화 장치만 재도입한다면 다시 안정을 찾는 것이 가능하다고 진단한다. 구체적으로 다음 10년 동안 GDP의 0.5~1.1%에 해당하는 부채 탕감이 이뤄진다면 안정화 궤도에 오를 수 있다는 것이다. 물론 2017년 감세 조치가 연장되지 않는다는 가정하에서다.

또 다른 대안으로는 대규모의 재정 건전화(fiscal consolidation, 국가 부채 및 재정 적자 감축) 정책을 생각해 볼 수 있다. 과거 자료를 분석하면 GDP의 1.5%에 해당하는 재정 건전화가 한 번에 행해질 수 있는 최대 규모다. 하지만 현재 부채 규모로 볼 때 재정 안정을 유지하려면 동급에 해당하는 건전화 조치가 12년마다 취해져야 한다는 계산이 나온다. 지극히 비현실적이고 그보다는 지속적이고 점진적인 조치를 고민하는 편이 나을 것으로 보인다.

따라서 미국 정부는 두 가지 선택지밖에 없다. 현재의 재정 상태를 유지해 파국을 초래하거나 GDP 대비 부채 비율을 안정화하기 위한 점진적인 재정 적자 감축에 돌입하는 것이다. 재정 건전화 조치가 솔깃하게 들릴 수도 있지만, 요구되는 빈도와 규모로 볼 때 늘어나는 부채 규모를 감당하기 어려워 보인다. 그렇다면 일정 수준 이상의 적자 확대가 감지되면 자동으로 시정 조치가 발동되는 대응 정책밖에 남지 않는다.

미국은 재정 위기를 극복한 경험이 있다. 문제는 위기 극복 메커니즘이었던 재정 안정화 장치가 사라졌다는 데 있다. 장기적 재정 위기를 부르기 전에 정책 결정자들은 재정 적자와 부채 증가를 제어할 수 있는 실용적인 수단을 빠르게 강구해야 한다.

원문의 저자는 앨런 아우어바흐(Alan Auerbach) UC 버클리(University of California, Berkeley) 교수 외 1명입니다. 영어 원문 기사는 Robust fiscal stabilisation | CEPR에 게재돼 있습니다.