[딥테크] 전자화폐는 은행 대체제 아닌 ‘보완재’

입력

수정

전자화폐, 저소득국 금융 시스템과 통화 정책에 기여 기존 은행 예금 늘리고 경쟁 촉진 효과까지 개도국 ‘금융 평등’에도 기여 가능

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

저소득 개발도상국에서 전자화폐가 금융 평등을 이끌며 통화 정책에도 이바지하고 있다. 사하라 사막 이남 아프리카(Sub-Saharan Africa) 국가들에 대한 최근 연구는 전자화폐와 전통 은행들이 공생 관계를 형성하며 통화 정책 효과를 강화한다는 사실을 발견했다. 또한 기존 은행의 예금과 대출을 늘리며, 금융 기관 간 경쟁까지 촉진한다. 전자화폐 접근성을 유지하고 금융기관 간 협력을 강화한다면 디지털 금융을 금융 평등(financial inclusion)의 도구로까지 활용할 수 있다.

선진국 모바일 결제 보편화 전, 개도국들이 전자화폐 “먼저 도입”

케냐의 M페사(M-PESA), 필리핀의 G캐시(GCash), 코트디부아르의 오렌지 머니(Orange Money) 등은 모두 선진국에서 모바일 결제 시스템이 보편화되기 전인 2004~2008년 사이 시작한 선도적 디지털 금융 서비스다. ‘법정 화폐로 발행되고 모바일 기기를 통해 거래되는 디지털 화폐’로 정의되는 전자화폐는 특히 개발도상국에서 눈부신 성장을 기록해 금융 평등과 경제 발전에 필수 요소로 평가되고 있다.

많은 이점에도 불구하고 전자화폐의 급속한 보급은 정책 당국에 걱정도 끼친다. 우선 비은행 금융 기관들과 대체 결제 수단의 부상은 금융 규제상의 우려를 야기하기 때문에 새로운 위험을 감지해 적정한 규제 체계를 마련하고 관리감독을 강화해야 한다. 물론 갈수록 이동통신사를 비롯한 수많은 비은행 전자화폐 발행 기관들이 소비자 보호법과 지불 규정, 건전성 규제의 영향하에 편입되고 있기는 하다.

남는 질문은 전자화폐의 발전이 통화정책 효과성에 어떤 영향을 미치는가 하는 것인데 이론만으로는 명확히 예측하기 어렵다. 비은행 전자화폐 발행업체들이 은행을 대체한다면 기존 금융기관들의 금융 중계(financial intermediation) 기능을 약화시키는 결과로 이어지겠지만 금융 서비스 확대를 통한 보완재 역할을 한다면 통화정책 효과성에 이바지할 수 있다.

개발도상국 전자화폐, ‘통화 정책 효과성’ 강화

이에 대해 가나, 케냐, 나이지리아, 탄자니아, 우간다 등 사하라 사막 이남 아프리카 국가들에 대한 연구 결과가 있다. 이들 국가는 공통적인 규제 체계를 공유하는데 전자화폐 발행 기관들은 고객 예금을 은행에 예치할 것이 요구되며 은행과 협력해 대출 영업이 가능하다. 또한 대부분의 경우 예금 잔고에 대한 이자 지급도 허용된다.

해당 연구는 또한 20년을 넘는 기간 전 세계 47개국의 데이터를 분석해 전자화폐 도입과 통화정책 효과성을 더 자세히 분석했다. 각 국가의 전자화폐 집약도(e-money intensity)는 전체 은행 등록 계좌 수 대비 전자화폐 계좌 수 비율로 정의했다.

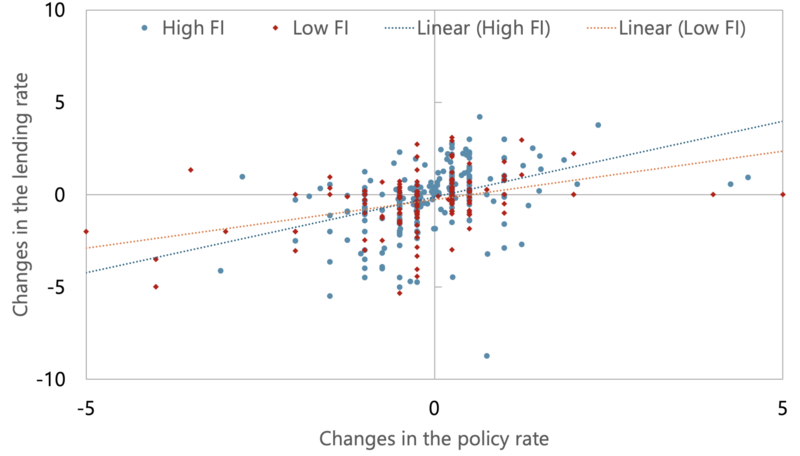

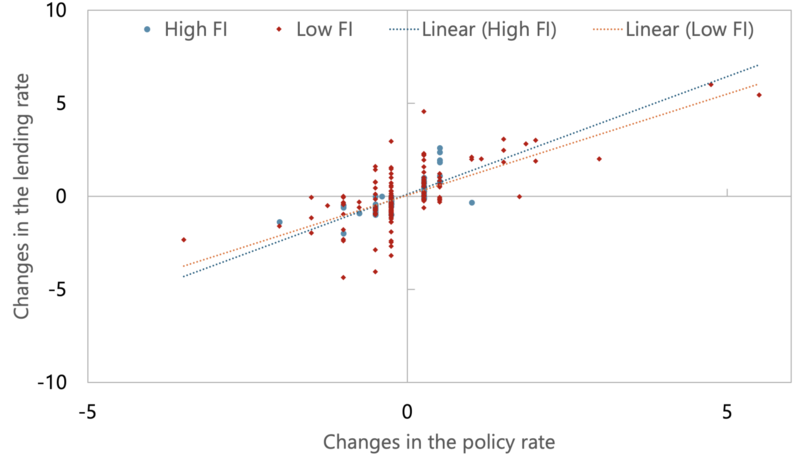

연구 결과는 전자화폐의 발전이 통화정책 효과를 강화한다는 사실을 입증한다. 전자화폐 도입 이후 정책 당국의 기준 금리 변동은 대출 금리에 더 확연히 적용됐고, 은행 예금과 대출이 늘어나는 한편 예금 금리와 대출 금리 차이는 줄어들었다. 이러한 효과는 전자화폐 도입률이 높고 금융 포용성이 낮은 국가들에서 더욱 눈에 띄었다.

주: 전자화폐 도입 전, 기준 금리 변경 전후 기간(X축, 기준 금리 변동 시기=0), 대출 금리 변동률(%)(Y축), 높은 금융 평등 국가(청색 점 및 선), 낮은 금융 평등 국가(적색 점 및 선)/출처=CEPR

주: 전자화폐 도입 후, 기준 금리 변경 전후 기간(X축, 기준 금리 변동 시기=0), 대출 금리 변동률(%)(Y축), 높은 금융 평등 국가(청색 점 및 선), 낮은 금융 평등 국가(적색 점 및 선)/출처=CEPR

은행 ‘보완재’로 개도국 금융 시스템 강화에 ‘기여할 것’

중요한 점은 전자화폐와 은행 부문이 경쟁하기 보다는 협력하여 발전한다는 것이다. 전자화폐의 확장은 은행 예금 및 대출 증가와 비례 관계를 보여 대체제보다는 보완재로 기능함을 확실히 했다. 또한 예금-대출 금리 차이의 감소가 보여주듯 은행 부문의 경쟁 강화로 금융 중개 기능의 효율성까지 높였다.

지금까지의 연구 결과는 금융 안정성을 유지하며 전자화폐의 장점을 활용하고 싶은 정책 당국에 몇 가지 중요한 시사점을 제공한다. 먼저 이용자들이 추가적인 은행 계좌 없이도 전자화폐를 계속 사용할 수 있도록 해야 한다. 은행 계좌 개설이 어려운 인구의 공식적 경제활동 참여를 유도한다면 금융 평등에도 기여할 수 있다.

또한 전자화폐 발행 기관과 기존 은행 간 협력을 촉진하는 규제 틀을 제공해야 한다. 은행들이 전자화폐 잔고를 유동성 관리에 활용할 수 있게 하면 금융 시스템 안정화에도 도움이 될 것이다. 같은 맥락으로 전자화폐 업체와 은행이 협력해 대출을 실행할 수 있도록 해야 한다. 신용 정보 수집과 데이터 공유는 대출 업무의 효율성을 증진하고 금융 시장을 더욱 탄탄하게 해 전반적인 경제 성장에도 이바지할 것이다.

원문의 저자는 지쉬안 황(Zixuan Huang) 국제통화기금(International Monetary Fund) 이코노미스트 외 3명입니다. 영어 원문 기사는 E-money and monetary policy transmission | CEPR에 게재돼 있습니다.