[딥파이낸셜] 예산 삭감 1순위가 늘 ‘교육’인 이유

입력

수정

세계 지방 정부 부채, ‘독일+인도 GDP’보다 커 재정 압박 시 ‘교육 예산’부터 삭감 중앙 정부 ‘통합 관리’ 시급

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

올해 말까지 전 세계 지역 및 지방 정부가 보유한 부채 규모가 17조 달러(약 2경3,421조원)에 이를 것이라고 한다. 이는 독일과 인도 GDP를 합한 것보다 크다. 지방 정부 부채는 국가 부채를 논할 때 잘 언급되지 않지만 각국의 교육에 미치는 영향은 심대하다.

지방 정부 부채 규모 ‘2경 3,400조 원’

지방 정부 부채는 국가 재정 지표나 기업 현황판에 나타나지 않는다. 하지만 부채 상환일이 임박하면 교육 예산이 감축 대상 1순위에 오르는 일이 드물지 않다. 그렇게 되면 학교 시설 정비가 연기되고 개인 교습 프로그램이 줄며 교원 연금이 삭감된다.

교육 예산이 손쉬운 희생양이 되는 이유는 주, 도, 군, 시 등의 지방 정부가 학교 운영을 책임지는 경우가 대부분이기 때문이다. 하지만 독자적인 세금 징수권이 없거나 재정 운영에 적절한 관리·감독을 받지 못하는 경우가 많아, 비공식적 부채와 불분명한 자본 조달 수단이 동원되고, 연금을 포함한 미래 지급 부담이 쌓인다.

중국만 최대 ‘1경 3,400조 원’ 추정

중국을 예로 들면 공식적인 지방 정부 부채가 48조 위안(약 9,226조원)으로 알려져 있다. 하지만 감춰진 지방 정부 투자 회사(local-government financing vehicles, LGFVs)를 통한 자금 조달까지 포함하면 60~70조 위안(1경1,539조~1경3,462조원)으로 추산된다. 중국 전체 GDP의 절반에 해당하는 엄청난 규모고 부채 상환 비용만 전체 지방 정부 예산의 4%를 차지한다.

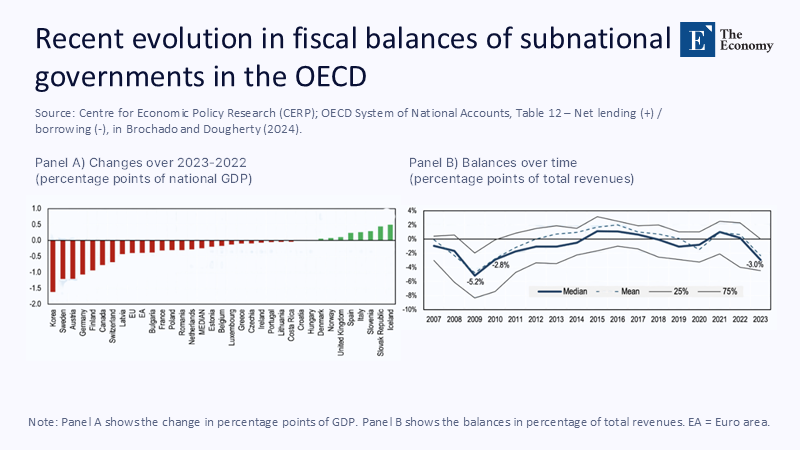

주: 2022~2023년 변동률(GDP 비중, %P)(좌측), 한국, 스웨덴, 오스트리아, 독일, 캐나다, 스위스, 라트비아, 유럽연합, 유로존, 불가리아, 프랑스, 폴란드, 루마니아, 네덜란드, 중간값, 에스토니아, 벨기에, 룩셈부르크, 그리스, 체코, 아일랜드, 포르투갈, 리투아니아, 크로아티아, 헝가리, 덴마크, 노르웨이, 영국, 스페인, 이탈리아, 슬로베니아, 슬로바키아, 아이슬란드 / 전체 세수 대비 비중(%P)(우측), 중간값(청색), 평균(점선)

중국만큼은 아니지만 미국 같은 선진국도 사정은 비슷하다. 공식적으로 알려진 지방 정부 부채는 1조 4,000억 달러(약 1,928조원) 수준이지만 초중등 교육비 지출에서 연금이 차지하는 비중이 2001년 1.3%에서 현재 5.5%까지 늘었다. 올해 주 예산이 6% 줄어든 것을 감안하면 학생들과 학교가 감당해야 할 부담은 더 커진다. 인도, 브라질, 스페인 등에서도 지방 정부 부채 증가가 경제 성장을 앞서고 있다. 중앙정부가 적절한 예산 배분 없이 책임만 나누다 보니 교육 예산이 깎일 가능성이 상존한다.

재정 악화 시 교육 예산 ‘삭감 1순위’

올해만 해도 미국 교육부는 정부 부채 상한선 관련 불확실성으로 69억 달러(약 9조5,000억원)에 달하는 초중등 교육 예산 배분을 보류한 바 있다. 남미나 중국은 학교 예산이 토지 이용권(land concession)이나 소비세에 의존하는 경우가 많아 시장 변동에 따른 영향을 많이 받는다.

인구통계학적 변화와 급등하는 연금도 문제를 더욱 어렵게 한다. 미국 정부의 교원 연금 부담은 6,000억 달러(약 826조원)에 달하는데 퇴직자는 급증하고 있다. 학교로서는 학급당 학생 수를 늘리고, 선택 과목을 폐지하며, 시설 수리를 미뤄야 하는 경우가 생긴다.

여기에 더해 IMF(국제통화기금)와 세계은행 자료를 보면 지방 정부 부채 이자 비용은 재금융 주기가 시작하는 올해부터 2027년까지 1.8% 오를 전망이다. 이렇게 되면 OECD 가입국들은 내후년까지 평균 2.3%의 학교 예산을 깎아야 할 것으로 보인다. 개발도상국들의 경우는 더 가혹해 해당 수치가 4.1~6%에 이를 것으로 추산된다. 이자 비용 상승을 가정하지 않아도 연금 부담 증가와 세수 감소만으로도 1.1%의 교육 예산이 날아갈 판이다.

지방 정부 부채 ‘통합 관리’ 필요

지방 정부가 엄격한 예산 통제하에 있기 때문에 위험도 제한적이라는 주장이 있는데 현실과는 다르다. 중앙정부는 도덕적 해이가 발생하거나 개입 자체가 법 원칙에 어긋나더라도 지방 정부 재정에 개입하는 경우가 대부분이다. 작년 독일의 연방 주 구제금융(Länder bailout)이나 중국의 지방 정부 투자 회사(LGFV) 재융자 등의 사례를 보면 알 수 있다.

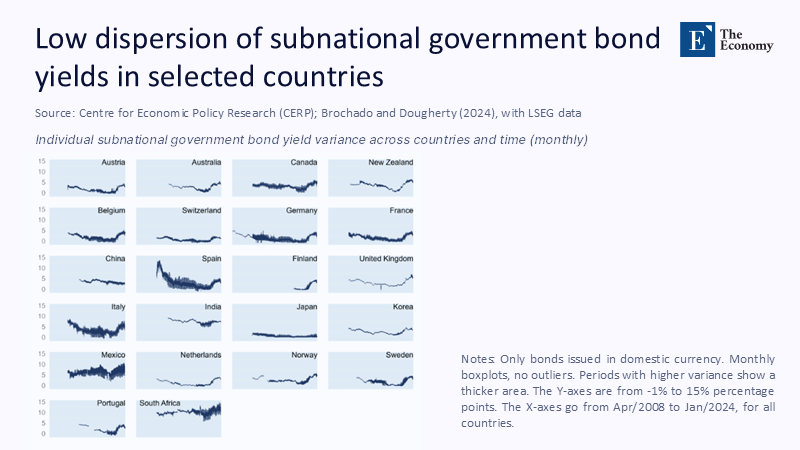

주: 기간(2008~2024)(X축), 채권 수익률(%P)(Y축), 오스트리아, 호주, 캐나다, 뉴질랜드, 벨기에, 스위스, 독일, 프랑스, 중국, 스페인, 핀란드, 영국, 이탈리아, 인도, 일본, 한국, 멕시코, 네덜란드, 노르웨이, 스웨덴, 포르투갈, 남아프리카공화국(좌→우, 상→하 순서)

지금까지의 문제를 해결하기 위해 중앙정부는 먼저 지방 정부 부채의 통합 보고를 의무화할 필요가 있다. 또 투명성 기준을 준수한 지방 정부에만 보조금을 지원하되 교육 등 필수 분야 예산은 용도를 정확히 지정해야 한다. 연금 부담에 대해서는 통합을 통해 장기 비용을 낮추되 혜택은 유지하는 방안을 강구할 필요가 있다.

17조 달러(약 2경3,421조원)에 달하는 지방 정부 부채를 방치하면 이자 상환을 위해 학교 교육을 희생하는 패턴이 지속될 것이다. 하지만 정치권의 의지와 투명한 회계, 차세대 교육에 대한 책임감만 있다면 재정 논의에서 늘 뒷전에 밀리는 교육 예산을 제 위치로 되돌릴 수 있다. 아이들보다 높은 투자 우선순위가 어디 있겠는가?

본 연구 기사의 원문은 The Balance‑Sheet Mirage: Why Hidden Subnational Debts Are Starving Classrooms | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.