[딥파이낸셜] 국가 신용보증, “말로는 안 되니 숫자를 보여줘”

입력

수정

개도국 자본 유출, ‘기업 차입 비용’ 올려 경제 위기로 정부 신용보증은 안정된 재정에서만 못 믿을 약속 남발하면 “혹독한 대가”

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

개발도상국(이하 개도국)으로부터의 자본 유출은 흘러 나간다는 표현으로 부족하다. 한순간에 사라진다고 하는 것이 맞다. 갑작스러운 자본 유출은 기업의 차입 비용을 하루아침에 두 배로 올려 경제 위기를 촉발한다. 정부는 신용보증(credit guarantee)을 통해 금융 안정화를 꾀하지만 이는 오직 시장이 믿을만한 국가 재정 상태에서만 통한다. 칠레와 아르헨티나의 상반된 사례가 이를 보여준다.

국가 신용 위험, 기업 차입 비용에 ‘직접 영향’

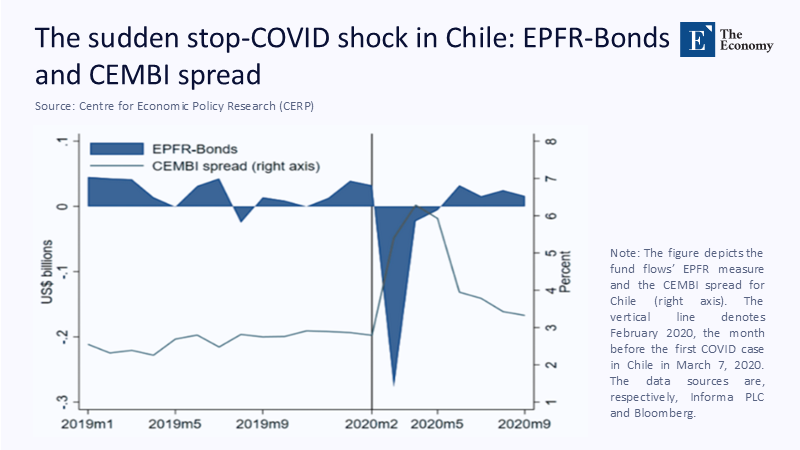

2020년 초반 코로나19가 확산하며 칠레도 대규모 자본 유출 사태를 겪었다. 채권 펀드(bond fund) 유입이 마이너스로 바뀌며 기업의 차입 비용이 급상승해 가산금리(spread)가 하룻밤 사이에 3%에서 7%로 올랐다. 자본이 귀해지면 가격이 오르는 것은 경제학적으로 너무나 타당하다. 하지만 칠레의 사례는 국가 신용 위험이 기업 차입 비용에 직접적인 영향을 미치는 최근의 현상을 보여주기도 한다.

주: 시점(X축), 펀드 규모(좌측 Y축), 가산금리(우측 Y축), 채권 펀드 유입 규모(EPFR-Bonds), 가산금리(CEMBI spreads)

그리고 더 중요한 것은 칠레의 대응이다. 정부는 말 대신 신속한 조치를 통해 시장의 신뢰를 회복했다. 국내총생산(GDP)의 1.2%에 해당하는 30억 달러(약 4조원)를 국가 신용 기금(state guarantee fund)으로 투입해 240억 달러(약 33조원) 상당의 상업 대출에 대한 보증을 지원한 것이다.

칠레 자본 유출, ‘안정된 국채 규모’ 덕에 해결 가능

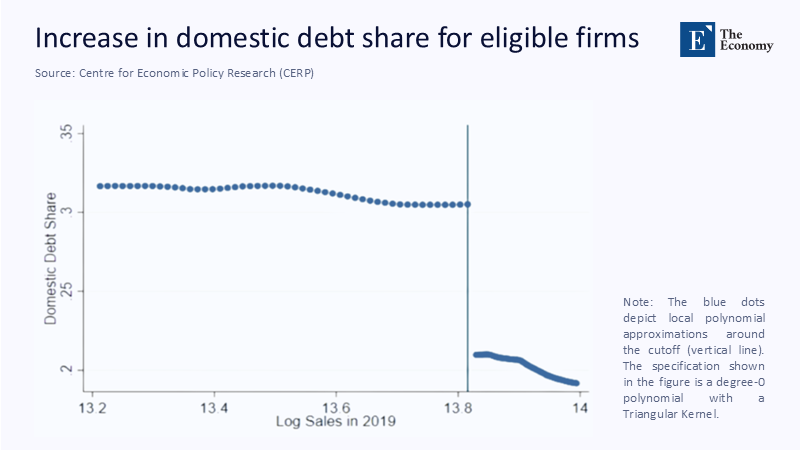

당시 칠레의 국채 규모가 GDP의 40% 아래에 있었기 때문에 이 같은 조치는 필사적이라기보다는 믿을만한 조치로 시장에 받아들여졌다. 그 결과 일주일 만에, 보증이 적용되는 대출 금리가 1.5%나 하락했고 보증 대상 기업들은 국내 통화로 표시된 추가 대출까지 받을 수 있었다. 칠레의 지불 능력에 대한 시장의 확신이 이어진 것은 물론이다.

주: 2019년 매출 로그값(X축), 국내 통화 대출 비중(Y축), *칠레 정부의 보증 기준이 2019년 매출 규모로 매출 로그값 13.8을 넘지 않는 기업에만 적용됐음을 보여줌

특기할 점은 해당 조치로 인한 비용이 크지 않았다는 점이다. 칠레 정부의 비용은 최악의 경우 GDP의 0.8%로 추산됐고 실제 손실은 훨씬 적을 것으로 예상된다. 하지만 이 조치가 없었다면 칠레의 총생산은 7%까지 줄어들 수 있었다.

아르헨티나, 칠레와 ‘상반된 사례’

그렇다면 2001년 아르헨티나의 사례는 어땠는지 보자. 당시 정부는 페소화 예금을 고정 환율을 적용해 달러화로 환전해 주겠다고 약속했지만 시장은 이를 믿지 않았다. 국가 리스크 프리미엄(위험을 감안한 추가 보장 수익률)은 이미 위험 수준을 넘어 10%까지 치솟았고 투자자들은 시장을 떠났다. 은행 시스템이 무너졌고 정부가 채무 불이행 상태에 빠지며 아르헨티나 경제는 단 한해에 11%가 쪼그라들었다. 대출 금리가 위기 이전으로 돌아가는 데는 그로부터 8년이라는 시간이 지나야 했다.

당연한 현상이다. 1870년 이후 174개국의 국가 부도 사태를 분석한 결과에 따르면 국가 경제 규모는 즉시 1.6% 줄어들고 2년 후에는 3.3% 감소한다. 하지만 아르헨티나처럼 정부가 지키지 못할 약속을 하는 경우 맞이할 결과는 훨씬 더 크다.

개도국 국채 규모 GDP의 50%면 ‘안정적’

그렇다면 국가가 유지해야 할 재정 안정성은 어느 정도여야 할까? 국제통화기금(IMF)에 따르면 개도국 국채 규모의 중간값은 GDP의 57% 수준이라고 나온다. 역사적으로 보면 해당 수치가 65%를 넘으면 국가 신용에 따른 가산금리(sovereign spreads)가 급등하고 정부 보증이 ‘마지막 시도’(desperation)로 비치기 시작한다.

GDP의 50%에 해당하는 국채 규모와 균형 재정을 보유한 정부는 GDP의 10%까지 보증이 가능하다. 하지만 국채 규모가 85%에 이르고 기본 재정 적자(primary deficit, 이자 지급액을 제외한 재정 적자) 상태라면 2%만 보증한다고 해도 투자자들은 믿지 않는다.

게다가 갈수록 변동성이 심해지는 자본 흐름이 문제를 키운다. 국제 금융 연구소(Institute of International Finance)에 따르면 미국 관련 무역 갈등이 커지면 개도국들의 자본 유입은 1/4까지 줄어들 수 있다고 한다. 자본 흐름이 갈지자 현상을 보이기도 해 올해 1월을 보면 450억 달러(약 61조원)가 개도국으로 유입되는 동시에 110억 달러(약 15조원)가 자본 시장을 떠났다. 투자자들이 수익을 추구하는 것은 분명하지만 안전장치를 신뢰할 수 있을 때만 그렇게 한다.

‘재정 안정’과 ‘위기 시 신속한 조치’

따라서 자본 위기에 대비한 조치와 대책은 다음과 같이 정리할 수 있다. 먼저 사태 발생 이후 국가 가산금리가 2.5%를 넘으면 걷잡을 수 없이 상승하는 점을 감안해 그 전에 신속하게 채무 보증 조치를 취할 필요가 있다. 또한 칠레처럼 보증 프로그램의 결과를 공개함으로써 투자자들의 신뢰를 북돋울 필요도 있다. 한편 정부 보증은 중앙은행 유동성을 전제로 한다. 칠레 중앙은행은 보증 대상 채무에 상응하는 환매조건부채권 계약(repo funding)을 통해 시중은행들의 대출 여력을 보장할 수 있었다.

다른 관점으로 보면 국가의 지불 능력은 옵션 가격(option premium)처럼 작용한다. 부채 비율을 낮게 유지하는 것은 단지 긴축 정책으로 끝나는 것이 아니라 위기 시에 단호하게 행동할 수 있는 능력을 보유하는 것이다. 칠레가 IMF의 유연 신용 한도(Flexible Credit Line, 양호한 재무 상태하의 국가에 재정 지원을 제공)를 유지한 것도 추가 비용 없이 국가 신용 위험을 최소화할 수 있는 조치에 해당한다.

글로벌 금융에서 신뢰는 절대적이며 말이 아닌 숫자로 보여줘야 한다. 칠레는 정부 재정이 탄탄하다면 국가 보증으로 시장을 안정화하고 신용 시장을 유지하는 일이 가능함을 보여준 대표적인 사례다. 하지만 아르헨티나처럼 지킬 수 없는 약속을 남발하는 정부에게 대가는 가혹하다.

원문의 저자는 미겔 아코스타-헤나오(Miguel Acosta-Henao) 칠레 중앙은행(Central Bank of Chile) 선임 이코노미스트 외 3명입니다. 영어 원문 기사는 Navigating sudden stops: How credit support policies can replace shrinking capital flows | CEPR에 게재돼 있습니다.