[동아시아포럼] 일본, ‘디플레이션’ 탈출에도 ‘가구 소득’이 문제

입력

수정

일본, ‘장기 침체’는 벗어나 ‘인플레이션’에도 실질 임금 줄어 가구 구매력 회복이 관건

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

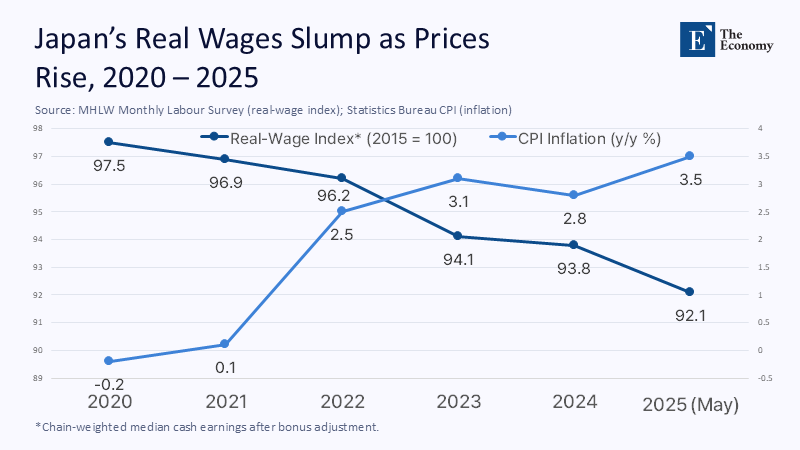

지난 5월 일본의 인플레이션율이 3.5%를 찍자 드디어 수십 년간의 지긋지긋한 경기 침체에서 벗어났다고 생각하는 사람이 많다. 하지만 자세히 보면 현실은 많이 다르다. 인플레이션 상승 기간에 실질 임금이 2.9% 떨어졌는데, 이는 최근 2년 내 가장 가파른 데다 5개월 연속 하락이다. 결론적으로 일본 가구는 2차대전 이후 그 어느 때보다 빠르게 구매력을 잃고 있다.

일본 가구 구매력 저하, “2차대전 이후 최악”

거시경제 지표는 정상으로 돌아왔다고 하지만, 일본인들이 일상에서 마주하는 것은 오르는 가격과 정체된 임금뿐이다. 당연히 재량 지출(discretionary spending, 기초 생활비 외의 지출)도 2019년보다 14% 하락했다. 인플레이션을 만드는 데까지는 성공했지만, 실제 성장을 견인하는 소비 수요는 여전히 침체 상황이다.

전통적 경제학은 인플레이션이 돌아오면 소비도 회복된 것이라고 가르친다. 하지만 일본은 정반대의 경우를 보이고 있다. 2020년 후반부터 올해 초까지 가구 실질 지출이 물가 인상에도 불구하고 1.1% 줄었다. 이는 기록적인 관광 붐에도 도쿄 시내 매장 방문 수가 실망스러운 수준에 머무는 것에서도 알 수 있다.

미국 관세 및 국채 이자도 문제

여기서 끝나지 않는다. 다음 달부터 일본산 수입품에 대한 미국의 25% 관세 조치가 시행되고 차입 비용도 빠르게 오르고 있다. 5년 만기 일본 국채 수익률은 2년 전 마이너스에서 0.9%로 치솟았다. 국내 수요 약화와 해외 부담 증가라는 이중고에 시달리는 셈이다.

지난봄 일본 대기업 노조는 ‘춘투’(Shunto, 春闘, 일본 기업 노조와 고용주 간 연간 임금 협상)를 통해 수십 년 만에 최고 수준인 3.6%의 임금 인상을 끌어냈다. 하지만 일본 근로자의 70%를 고용한 중소기업들은 인상률이 절반도 안 되고, 여성과 노년층이 많은 시간제 근무자들은 1%에 지나지 않는다. 지난달에는 코어 인플레이션(core Inflation, 헤드라인 인플레이션에서 변동성이 심한 식품 및 에너지 가격을 제외)도 3.5%를 넘었다.

주: 연도(X축), 실질 임금 지수(좌측 Y축), 소비자 인플레이션(%)(우측 Y축), 실질 임금 지수(2015년=0)(짙은 청색), 소비자 인플레이션(청색)

보너스와 이직 등의 요소를 감안하면 실질 가처분 소득(real disposable income)이 2020년 이후 5.4% 줄었는데, 식료품비, 교통비, 공과금 등의 필수 비용은 8% 상승했다. 생필품 구매 비용이 늘어났으니 재량 지출은 줄어들 수밖에 없다. 임금이 물가를 쫓아가지 못하면 다른 방법은 없다.

문서상으로만 보면 일본 경제는 문제가 없다. 기업 수익도 금융 및 인공지능(AI) 분야 수출에 힘입어 2019년 수준보다 6% 늘었다. 하지만 자세히 보면 다르다. 최상위를 제외한 기업들의 평균 이자 보상 비율(interest coverage ratio, ‘이자 및 세금 차감 전 이익’을 ‘이자 비용’으로 나눈 비율)이 18개월 만에 9.1에서 6.7로 하락했다. 채권 수익률이 계속 오르면 다수 기업이 현상 유지도 힘들다.

일본 국가 부채, ‘GDP의 237%’

일본은 임금 인상이 기본 급여가 아닌 보너스를 통할 때가 많은데, 이미 많은 기업이 연말 보너스 감축을 시사하는 상황에서 금리마저 오른다면 가구 소득과 소비는 더 줄어들 수밖에 없다. 일본은행으로서도 매우 어려운 상황인 것이 국가 부채가 국내총생산(GDP)의 237%로 증가해 상환 비용이 이미 정부 예산의 25%를 차지하기 때문이다. 채권 수익률이 0.5% 증가할 때마다 4조 엔(약 37조 5,000억원)의 이자 비용이 추가되는 셈이고 이는 공립대학 보조금 예산 전체에 해당한다.

엎친 데 덮친 격으로 일본 국채의 80%를 일본은행과 연금 기금, 보험사 등 국내 채권자들이 보유하고 있다. 금리가 오르면 자산 가치가 하락해 보험사는 보험료를, 연금 기금은 부담금을 따라 올릴 수밖에 없어 가구 예산은 더 줄어들 것이다.

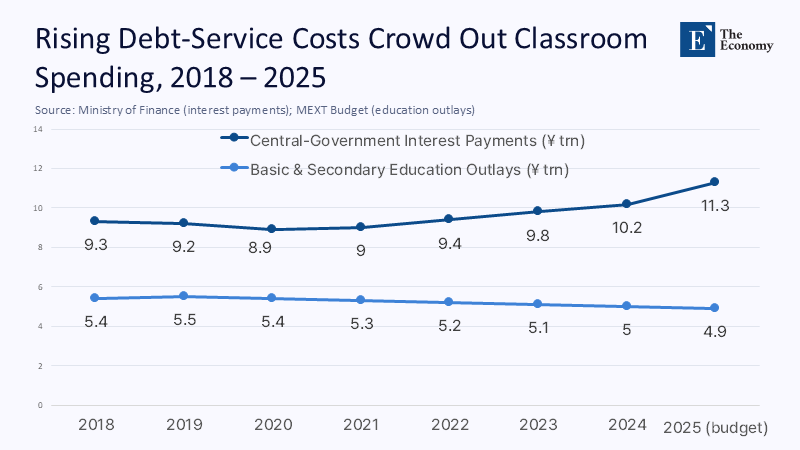

부채 상환 비용의 증가는 교육을 비롯한 장기 투자의 감소로 이어질 수밖에 없다. 이미 정부의 교육 지출은 가구 예산의 9.2% 수준으로 최근 10년 이내 최저 수준으로 떨어졌다. 금리 상승이 지속되면 2028년까지 일본의 교육 예산 부족분이 1조 8,000억 엔(약 16조9,000억원)에 이를 전망인데, 이는 교사 45,000명에 해당하는 비용이다. 교육 당국은 교과서와 디지털 교육 장비 개선을 연기하고 있어 장기화하면 미래 인력 육성에 차질이 생기고 도시와 농촌 간 교육 격차가 벌어질 것이다. 여기에 가구 재량 지출에 의존하는 교육 기술 기업도 어려움을 겪는다.

주: 국채 이자 비용(짙은 청색), 초중등 교육 지출(청색)

임금 상승까지 ‘금리 인상’ 보류해야

디지털 전환이 생산성을 높여 임금 문제를 해결해 줄 것이라는 낙관론이 있다. 전망이 맞을 수는 있지만 너무 오래 걸린다. 게다가 금융 및 정보통신 등 현재 일본에서 가장 높은 생산성을 보이는 산업 분야의 고용 규모는 전체의 일부분에 지나지 않고 이미 높은 임금을 지급하고 있다. 중소기업과 저임금 노동자들에게 수익을 분배하는 장치가 마련되지 않으면 생산성 향상으로 수요 부족을 감당하기는 어려울 것이다. 엔화 약세가 트럼프(Trump) 관세 영향을 무디게 할 것이라는 기대도 있지만, 엔화 가치가 10% 내려도 상쇄할 수 있는 관세율은 2.5%에 지나지 않는다. 25%의 미국 관세에는 어림도 없다.

일본은 경기 침체의 그늘을 벗어난 듯하지만 아직 번영의 길을 발견하지는 못했다. 임금 인상 없는 인플레이션은 성공이 아니라 또 다른 빈곤일 뿐이다. 현 상황에서 급하게 금리 인상을 진행하면 과거의 실수를 되풀이하게 될 것이니, 가구의 주머니가 넉넉해질 때까지 기다려야 한다.

본 연구 기사의 원문은 Beyond Inflation Targets: Why Japan’s Recovery Hinges on Reviving Household Demand | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.