자본시장법 개정 시동 거는 정부, 쪼개기 상장·M&A 정조준

입력

수정

정부, 상법 개정 대신 자본시장법 활용한 '핀셋 규제'에 무게 M&A, 물적분할 등 제도 손질해 일반주주 이익 보호 강화 증시 저평가 유발하는 '쪼개기 상장' 제동 걸릴까

정부가 자본시장법 개정안을 발표했다. 비상장 중소·중견기업에까지 영향을 미칠 수 있는 상법 개정 대신 자본시장법 개정을 통해 국내 상장사에 투자한 일반주주의 이익 보호를 강화하겠다는 구상이다. 정부는 개정 자본시장법을 통해 상장 기업이 인수합병(M&A), 쪼개기 상장 등을 할 때 일반주주의 이해관계를 고려하도록 유도할 예정이다.

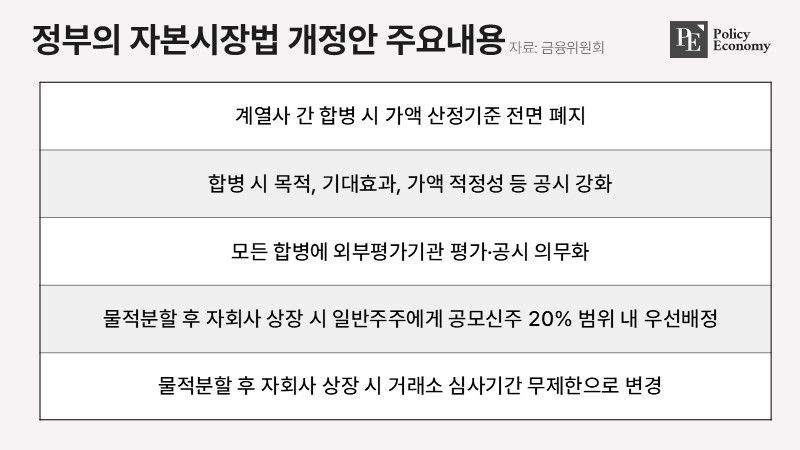

금융위의 자본시장법 개정안

2일 김병환 금융위원장은 서울 광화문 정부서울청사에서 브리핑을 열고 일반주주 이익 보호 강화를 위한 자본시장법 개정 방향을 발표했다. 상법을 개정할 시 비상장 중소·중견기업에까지 영향을 미칠 수 있는 만큼, 우선 자본시장법 개정을 통해 '핀셋 규제'를 시행하겠다는 방침이다. 지난해 말 기준 자본시장법 적용 대상인 상장법인은 2,464개 수준이다.

정부는 자본시장법 개정을 통해 상장법인이 합병, 분할, 분할합병 등 주요 구조를 조정하는 경우 기업 이사회가 구조조정의 목적, 기대 효과, 가액 적정성 등에 대해 의견서를 마련해 공시하도록 의무화할 예정이다. 정부는 이를 통해 기업이 합병 등 자본거래를 할 때 일부 대주주만이 아니라 일반주주의 이익까지 고려하는 환경을 만들 수 있다고 보고 있다.

계열사 간 합병 시 가액 산정 기준을 아예 폐지하기로 했다. 현행 자본시장법에 따르면 계열사 간 합병 시 상장법인의 경우 기준 시점의 시가를 기준으로 10~30%를 할인 또는 할증해 합병가액을 산정하고, 비상장법인은 자산가치와 수익가치를 1 대 1.5로 가중 평균해 합병가액을 정해야 한다. 이와 관련해 금융위는 “상장법인이 합병 등을 하는 경우 주식 가격, 자산 가치, 수익 가치 등 다양한 정보를 종합적으로 고려해 산정한 ‘공정한 가액‘으로 결정하라는 것”이라며 “일률적인 산식 대신 기업의 실질 가치를 반영한 가액을 쓸 수 있게 될 것”이라고 설명했다.

M&A에 대한 외부 평가·공시 의무도 확대한다. 정부는 차후 원칙적으로 제3자인 외부평가기관이 모든 합병에 대해 평가·공시하도록 의무화할 예정이다. 현재는 상장 계열사 간 합병 등에 대한 외부 평가·공시 여부를 기업이 선택할 수 있다. 정부는 외부 평가·공시 의무화를 통해 기업 합병 시 결정된 몸값 등에 대한 객관성과 중립성을 강화할 수 있고, 일반 투자자에 대한 정보 비대칭도 완화할 수 있다고 판단했다.

'쪼개기 상장' 피해 축소 방안

기업이 유망 사업 부문을 떼어내 별도 법인으로 증시에 기업공개(IPO)를 하는 이른바 쪼개기 상장에 대한 대책도 마련됐다. 기존 증권인수업무 등에 관한 규정에 따르면 IPO 공모주식은 우리사주(20%), 일반투자자청약(25%), 기관투자자(55%) 등에 배정된다. 이 같은 구조하에서 모회사 일반주주는 공모주식을 우선적으로 받아갈 여지가 없어 사업부의 성장 혜택을 제대로 받지 못하게 된다.

이에 개정안에는 쪼개기 상장을 시도하는 기업이 모기업 일반주주에게 신규 상장하는 신설 법인의 공모주를 우선 배정할 수 있도록 하는 제도적 근거가 담겼다. 정부안이 통과될 경우 기업이 물적분할 후 자회사를 상장할 때 모회사 일반주주에게 공모 신주 비중의 20% 이내를 우선 배정할 수 있게 된다. 기존 배정 규정에서 일반투자자와 기관투자자의 비중은 줄이고, 모회사 일반주주의 비중을 확대할 수 있는 선택지가 생긴 셈이다. 단 이를 무조건 의무화하는 것은 아니다. 김 위원장은 “20% 이내 우선배정 기준 등은 법률로서 정할 것이 아니라 회사가 주주들과 소통해 정해야 한다고 본다”며 “하위규정과 시행령 정비 과정에서 시장과 기업의 의견을 수렴할 것”이라고 했다.

이에 더해 정부는 상장사가 물적분할을 해 신규 상장을 시도할 때 한국거래소가 기업의 일반주주 보호 노력을 따져 상장 심사를 진행하는 의무 기간을 '무제한'으로 바꾸기로 했다. 기존엔 물적분할 이후 5년 이내에 자회사를 상장할 때만 심사를 진행해 왔다. 거래소가 기업의 노력이 미흡하다고 본 경우엔 상장을 제한할 수 있다. 금융위는 “영업양도·현물출자 방식 등 물적분할을 우회할 수 있는 기업 분할 형태에 대해서도 동일한 수준으로 질적 심사를 실시하도록 거래소 세칙을 바꿀 것”이라고 설명했다.

누적되는 중복 상장 사례

정부가 상장 법인의 물적분할에 주목하는 이유는 시장에서 쪼개기 상장이 주주가치를 훼손한다는 비판이 커지고 있기 때문이다. IBK투자증권에 따르면 국내 증시의 중복상장 비율은 약 18%로, 일본(4.38%), 대만(3.18%), 미국(0.35%), 중국(1.98%) 등 여타 주요국 대비 월등히 높다.

문제는 상장 회사가 많아져 자본이 늘더라도 기업가치는 높아지지 않는다는 점이다. 자회사의 가치가 유통 시장에서 독립적으로 평가될 경우, 투자자들은 보유한 자회사 지분 가치를 할인한 선에서 모회사의 가치를 인식해서다. 이 경우 증시가 저평가될 위험이 커지게 된다. 이와 관련해 한 시장 관계자는 "최근에도 SK, LG, 롯데 등 대기업들을 중심으로 알짜 자회사의 쪼개기 상장이 이어지고 있다"며 "쪼개기 상장이 밸류업에 역행한다는 비판은 피하기 어려운 상황"이라고 짚었다.

실제 최근 대규모 IPO를 추진하는 기업들 대부분은 이미 모회사가 상장사인 것으로 확인됐다. 이른바 '중복 상장'이다. 한국거래소에 따르면 현재 유가증권시장(코스피) 신규상장 심사가 진행 중인 기업은 LG CNS와 DN솔루션즈, 롯데글로벌로지스, 달바글로벌 등 4곳이다. 이 중 달바글로벌을 제외한 3곳은 모두 이미 모회사가 국내 증시에 상장돼 있다.

LG CNS의 최대주주는 50% 지분을 보유한 ㈜LG고, 롯데글로벌로지스는 46%를 가진 롯데지주다. DN솔루션즈의 최대주주(85%)는 특수목적법인(SPC)인 지엠티홀딩스인데, 지엠티홀딩스는 상장사인 DN오토모티브가 100% 지배하고 있다. 최근 상장 주관사 선정을 마치며 IPO에 속도를 내고 있는 SK엔무브의 최대주주 역시 상장사인 SK이노베이션이다. 지난달 수요예측 부진으로 IPO를 중단한 케이뱅크의 경우 모회사 BC카드의 최대주주가 상장사 KT다.