IPO 속도 내는 아스테라시스, 64억원 실적 추정치 두고 ‘시끌’

입력

수정

상장 후 기업가치 최대 1,680억원 제시

“실적 하반기 집중, 신제품 판매 호조”

추정치 빗나갈 땐 주가 하락 불가피

코스닥시장 기업공개(IPO)를 추진 중인 아스테라시스가 수요예측을 앞둔 가운데, 기업가치 산정과 관련해 고평가 논란이 불거졌다. 지난해 3분기까지 순이익이 17억원 수준에 불과했는데도 4분기 순이익이 47억원에 달할 것이란 가정을 내놓으면서다. 아스테라시스는 이 같은 가정하에 자사의 기업가치가 1,700억원 상당이 될 것이라는 입장이지만, 시장에서는 2023년 ‘뻥튀기 상장’으로 논란이 된 파두의 사례를 떠올리며 경계하는 분위기다.

2024년 추정 연간 순이익 64억원, 현가화 해도 61억원

4일 금융투자 업계에 따르면 아스테라시스는 오는 6일부터 10일까지 5거래일간 기관 투자자들을 대상으로 수요예측을 진행한다. 아스테라시스는 이번 상장에서 총 365만 주를 전량 신주로 모집할 계획이다. 희망 공모가 범위는 4,000~4,600원으로, 상단 기준 공모금액은 약 168억원이다. 이를 토대로 추산한 아스테라시스의 상장 후 시가총액은 최대 1,680억원이다.

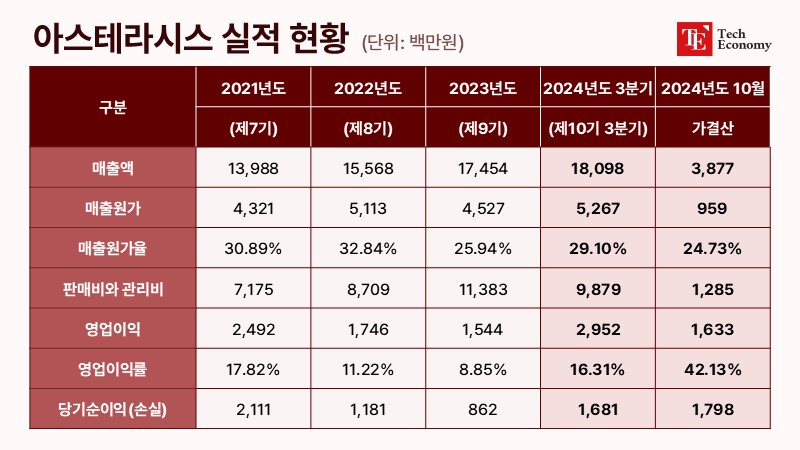

2015년 설립된 아스테라시스는 미용 의료기기를 전문으로 제조·판매하는 업체다. 주력 상품은 주름 제거와 탄력 강화 등에 효과가 있는 것으로 알려진 고강도집속초음파(HIFU) 기기 리프테라(Liftera)다. 지난해 3분기 누적 매출은 181억원이며, 영업이익은 30억원이다. 당기순이익은 17억원으로 집계됐다.

아스테라시스는 지난해 9월 한국거래소에 코스닥 상장을 위한 예비심사를 청구하면서 본격적인 IPO 절차에 나섰다. 이후 같은 해 11월에는 금융감독원에 증권신고서를 제출하며 IPO에 속도를 냈으나, 금감원의 정정 요구에 모든 일정이 두 달가량 뒤로 밀렸다. 업계에서는 금감원이 아스테라시스의 기업가치 산출 방식을 문제 삼았을 가능성이 높은 것으로 봤다.

지난해 상반기 아스테라시스는 매출 114억원, 순이익 6억5,000만원을 기록했지만 희망 공모가 산출 과정에서 연간 실적을 매출 291억원, 순이익 66억원으로 각각 2.5배, 10배가량 높게 책정했다. 아스테라시스는 지난해 추정 연간 순이익(66억원)을 3분기 실적으로 현가화(63억원)했고, 이를 적용주식 수(3,651만 주)로 나눠 172.7원의 주당순이익을 산출했다. 이어 동종기업 3곳(클래시스·하이로닉·원텍)의 주가수익비율(PER·31.89배)을 곱해 할인 전 기업가치 2,010억원을 도출했다.

12월 수정 제출된 증권신고서에서 아스테라시스는 지난해 추정 연간 순이익을 64억원으로 내렸고, 이에 따라 현가화도 61억원으로 조정했다. 다만 PER 배수는 그대로 31.89배를 적용했다. 당기순이익 가정치 활용에서는 평가 시총 대비 할인율을 24.95~13.70% 적용했다. 이는 지난해 코스닥시장 일반상장 기업들의 할인율 21.91~33.38%과 비교해 8%p 이상 낮은 수준이다.

시장에서는 아스테라시스가 몸값 욕심이 지나치다고 입을 모은다. 연간 64억원으로 추정한 당기순이익은 실적과 비교해 지나치게 높은 수치라는 게 시장 참여자들의 공통된 평가다. 증권신고서에 의하면 아스테라시스의 지난해 3분기 누적 당기순이익은 17억원에 그쳤다. 이를 두고 한 자산운용사 대표는 “이대로라면 아스테라시스는 지난해 4분기 순이익이 47억원 이상이어야 한다”면서 “3분기까지 당기순이익의 세 배에 가까운 순이익을 남은 석 달 동안 내야 하는 셈”이라고 말했다.

“재무성장성 및 수익성 개선 충분히 반영해야”

하지만 아스테라시스는 연간 매출에서 상반기와 하반기 비중이 각각 40%, 60%로 큰 차이를 보이는 만큼 상반기 매출을 근거로 실적을 추정하면 몸값 왜곡이 발생할 수 있다는 입장이다. 실제로 최근 3년간 아스테라시스의 연간 매출에서 상반기 비중은 ▲2021년 40.1% ▲2022년 42.6% ▲2023년 42.9%를 기록했다.

아울러 지난해 9월 출시된 리프테라 A2 모델이 브라질을 비롯한 남미에서 판매 호조를 이뤘고, 신제품 모노폴라 RF 장비 쿨페이즈(Coolfase) 또한 긍정적인 반응을 얻고 있어 수요 증가로 인한 매출 증대를 기대할 수 있다는 설명 또한 덧붙였다. 아스테라시스는 이들 모델 출시 직후인 지난해 10월 매출 약 39억원을 기록하며 월간 최대 실적을 달성했다고 밝혔다.

아스테라시스가 추정이익을 바탕으로 공모가를 산정한 이유도 여기에 있다. 신제품 판매 호조로 인한 실적 향상에 일정한 시차가 발생하는 만큼 향후 매출액과 이익 증대 가능성을 충분히 반영해야 한다는 취지다. 아스테라시스는 “지난해 하반기 출시된 신제품의 판매 호조에 힘입어 기존보다 외형규모 및 수익성이 높아질 것으로 판단한다”며 “추가 신제품 출시 또한 줄줄이 예정돼 있고, 향후 지속적인 연구개발 및 신규 진출 예정 국가 의료기기 인증취득을 통해 재무성장성과 수익성이 높아질 것으로 기대하고 있다”고 밝혔다.

“상장 주관사도 못 믿어” 경계 또 경계

그러나 아스테라시스의 적극적 해명에도 시장의 불안감은 쉬이 가라앉지 않는 분위기다. 과거 기업가치 평가에 PER를 활용했다가 초기 투자자들에게 막대한 피해를 입힌 기업이 여럿 존재하는 탓이다. 대표적으로 2023년 하반기 IPO 대어로 꼽혔던 팹리스(반도체 설계) 업체 파두를 꼽을 수 있다. 2023년 8월 상장한 파두의 주가는 익월 4만7,100원까지 올라갔지만, 11월 실적 발표 직후 1만8,030원까지 떨어졌다.

당시 파두의 IPO를 대표로 주관했던 NH투자증권은 파두가 2023년 매출 1,203억원, 순이익 16억원을 기록할 것으로 추정한 바 있다. 이후 실적도 청사진으로 메워졌다. 예상 실적으로는 2024년 매출 3,715억원과 순이익 948억원, 2025년 매출 6,195억원과 순이익 1,900억원이 각각 기재됐다. 하지만 상장 직후인 2023년 3분기 파두의 누적 실적은 매출 180억원에 그쳤다. 영업이익에서는 흑자는커녕 순손실 337억원을 기록했다.

이런 가운데 상장 주관사의 실사 기간에 포함되는 2023년 2분기 실적도 극도로 부진했던 것으로 드러나며 시장에 충격을 안겼다. 파두는 기업설명(IR)을 통해 2023년 2분기 5,900만원의 매출을 기록했다고 밝혔는데 이는 직전 분기 매출 176억원에서 급감한 수치다. 금감원에 제출된 증권신고서는 2023년 1분기 실적을 기준으로 작성됐지만, 주관사의 실사는 같은 해 6월 29일까지 진행됐다. 상장 주관사가 실적 악화 조짐을 미리 읽을 수 있었으며, 이에 따른 주가 하락과 투자자들의 피해를 최소화할 수 있었음을 시사하는 대목이다.

이와 관련해 한 투자은행 관계자는 “추정이익을 바탕으로 공모가를 산정하는 IPO의 경우 주관사의 역할이 매우 중요하다”며 “향후 기업의 실적에 중대한 영향을 미치는 이슈를 해당 기업과 주관사가 모른다고 해도 문제이고, 알고도 덮었을 경우엔 집단 소송 등 법적 문제로 번질 가능성도 농후하다”고 설명했다.