[딥테크] ‘선구매 후결제 대출’, 걱정보다는 이점이 더 많아

입력

수정

‘선구매 후결제 대출’, 신용 대출 시장에 긍정적 영향 대출 문턱 낮추고 건전한 금융 습관까지 은행 대출 심사 정확도도 높여

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

‘선구매 후결제 대출’(Buy Now, Pay Later, 무이자 할부 상환 방식의 신규 대출 상품, 이하 BNPL)이 소비자 금융의 양상을 바꾸고 있다. BNPL이 과소비와 금융 불안정을 부추긴다는 비판도 있지만, 최근 연구에 따르면 신용 시장의 효율성을 높여 소비자는 물론 기존 금융기관들에까지 긍정적인 영향을 미치는 것으로 나타났다. 신용 대출 문턱을 낮추고, 대출 심사 정확도를 높이며, 절도 있는 금융 습관을 키우는 데까지 도움을 준다는 것이다.

‘선구매 후결제 대출’, 소비자 금융의 새로운 트렌드

최근 한 연구는 새롭게 떠오르는 BNPL이 기존 금융 서비스와 소비자에게 미치는 영향을 분석하기 위해 BNPL과 기존 대출 상품을 함께 취급하는 북유럽의 한 은행을 연구 대상으로 삼았다. 기존 신용 정보 기관들은 통상적으로 BNPL 거래 실적을 포함하지 않지만 해당 은행은 BNPL 대출자들의 거래 및 실적을 내부 자료로 갖고 있기 때문이다.

연구 결과는 놀라웠는데 BNPL 상환 실적이 좋은 이용자들은 기존 대출 상품 심사를 통과하기가 훨씬 용이했다. 구체적으로 높은 BNPL 상환 실적을 가진 소비자들은 BNPL 미이용자들에 비해 대출 심사를 통과할 확률이 30% 가까이 높았다. 더 놀라운 것은 소비자들의 기존 신용 점수를 감안해도 같은 패턴이 지속됐다는 것으로 BNPL 데이터가 추가적인 위험 평가 수단으로 충분히 가치 있다는 점을 증명한다. 은행들이 BNPL 데이터를 위험 평가 모델에 통합하면 더 정확하고 공정한 심사 결과를 만들어 낼 수 있는 것이다.

BNPL 상환 실적 좋으면 기존 대출 심사 통과 확률 높아져

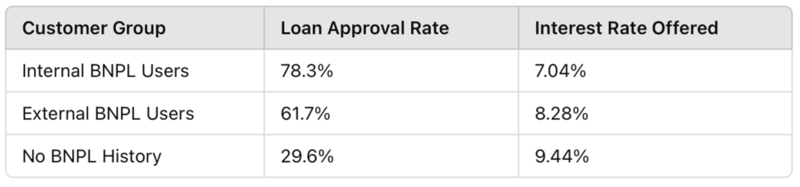

연구 결과는 또한 BNPL을 통해 기존에 고위험 대출자로 구분된 소비자들의 신용 대출 가능성을 높일 수 있다는 사실도 밝혀냈다. 기존 신용 점수와 함께 BNPL 데이터를 심사에 적용받은 대출 신청자들(Internal BNPL Users)은 낮은 신용 점수에도 불구하고 BNPL이 적용되지 않았거나(External BNPL Users) 이용해 본 적이 없는 신청자들(No BNPL History)보다 대출 심사를 통과할 가능성이 훨씬 더 높았다.

주: 고객 집단, 대출 심사 통과율, 적용 이자율(좌부터), BNPL 데이터 적용, BNPL 데이터 미적용, BNPL 미이용 고객(위부터)/출처=CEPR

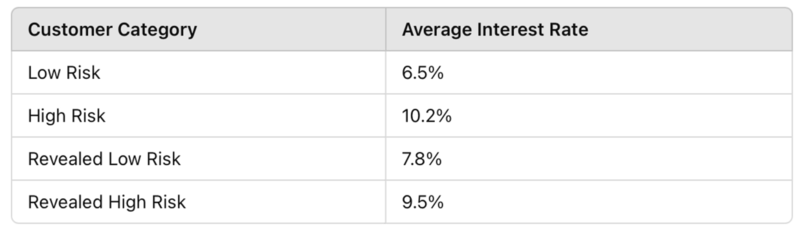

이뿐만이 아니다. BNPL 실적은 이자율 책정에도 영향을 미쳤다. BNPL 상환 실적이 좋은 대출자들은 평균 1.4%P의 이자율 할인을 받아 대출 부담을 한층 덜 수 있었다. 신용 점수가 낮지만 우수한 BNPL 실적을 가진 대출자들은 신용 점수만으로는 불가능한 대출 이자율을 적용받을 수 있었다는 얘기다. 반대로 신용 점수가 우수하지만 BNPL 실적이 낮은 이들은 상대적으로 더 높은 이자율을 적용받았다. BNPL 데이터를 최대한 활용해 이자율을 조정한 은행들 역시 대출 위험을 경감할 수 있었다.

주: 고객군, 적용 이자율(좌부터), 저위험군, 고위험군, 신용 점수 낮지만 BNPL 실적 우수(Revealed Low Risk), 신용 점수 높지만 BNPL 실적 저조(Revealed High Risk)(위부터)/출처=CEPR

BNPL 경험이 건전한 금융 습관까지 유도

BNPL의 효과는 대출 심사와 이자율 책정에서 그치지 않는다. BNPL 실적이 대출 심사에 반영된 대출자들은 기존 대출에 있어서도 개선된 상환 실적을 보였다. 구체적으로 BNPL 실적을 보유한 대출자들은 그렇지 않은 이들에 비해 상환을 연체할 확률이 10~12%나 낮았다.

흥미로운 점은 이자율 할인을 받지 않은 BNPL 이용자들도 같은 패턴을 보였다는 것이다. 이는 BNPL 대출 운용을 통해 길러진 상환 습관이 개선된 금융 행동으로 이어진 것으로 분석할 수 있다. 소비자들이 BNPL을 통해 책임감 있는 금융 습관을 키워 채무 불이행 위험을 낮추고 장기적인 금융 안정에도 도움을 받을 수 있다는 얘기다.

BNPL이 지속적으로 발전함에 따라 그 영향력은 단순한 개인 소비지출의 영역을 넘어 광범위한 금융 정책에까지 미칠 것으로 예상된다. 규제 당국은 BNPL의 높은 수수료와 함께 과소비를 조장할 위험을 비판하고 있지만 연구 결과는 BNPL이 대출 문턱을 낮추고 건전한 금융 습관까지 키워주는 효과가 있음을 입증하고 있다. 정책 당국은 BNPL 대출에 대한 규제 도입 시 위험성과 함께 긍정적인 효과도 함께 고려할 필요가 있어 보인다.

은행 및 핀테크 금융 기관들에도 BNPL 데이터를 신용 평가 모델에 포함하는 것은 주목할 만한 이점을 가져올 것으로 예상된다. 위험 평가 체계를 개선하고 소외된 소비자들에까지 대출 기회를 확대함으로써 고객을 늘리고 금융 평등에도 기여할 수 있기 때문이다. 채무 불이행 위험까지 효과적으로 관리하면서 말이다.

원문의 저자는 크리스틴 라우덴바흐(Christine Laudenbach) 괴테 대학교(Goethe University) 교수 외 3명입니다. 영어 원문 기사는 Buy now, pay (less) later: How the data are reshaping consumer banking | CEPR에 게재돼 있습니다.