[딥파이낸셜] 미국 인플레이션, 3% 근처에서 안 내려오는 이유

입력

수정

미국 인플레이션 3%에서 ‘정체’ 인플레이션 기대치 및 구인 수요 ‘여전히 높아’ 연말까지 ‘고금리 유지할 듯’

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

미국에서 인플레이션이 9%까지 치솟은 지 2년이 지났고 이제는 어느 정도 안정을 찾은 것으로 보인다. 하지만 정책 당국이 목표하는 2% 수준까지는 내려오지 않고 3% 근처를 고집스럽게 맴돌고 있다. 높은 인플레이션 기대치와 식지 않은 노동 시장, 에너지 및 자동차 가격 변동성 등이 주범으로 꼽힌다.

미국 인플레이션 ‘3% 전후 유지’

전문가들은 위 세 가지 요인을 현재 미국 인플레이션을 설명하는 주요 변수라고 설명한다. 그런데 이들이 각자 다르게 움직여 복잡성을 만들어 낸다. 예를 들면 원유 가격이 내리면 다른 지표가 오르는 식이다.

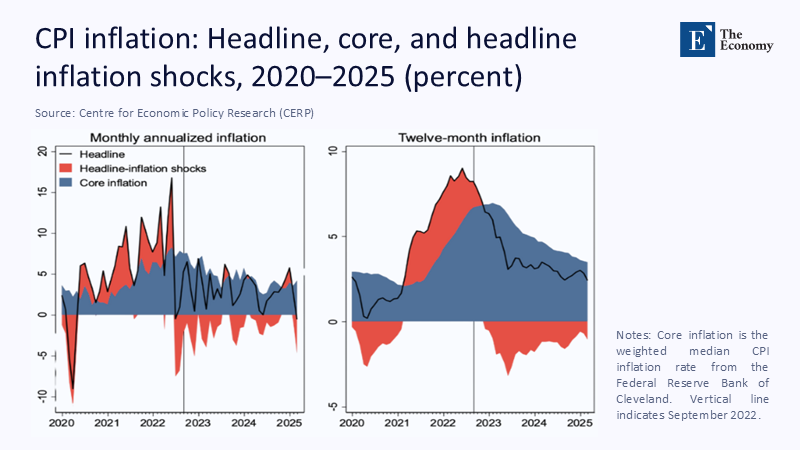

최근 인플레이션을 분석해 보면 알 수 있다. 변동성이 심한 식료품 및 에너지 가격을 포함한 헤드라인 인플레이션(headline inflation)이 2.4%인데, 그들을 뺀 코어 인플레이션(core inflation)은 2.8%로 더 높다. 이는 에너지 가격이 어느 정도 식었지만 임금과 긴밀히 연결된 서비스 분야가 여전히 과열 상태임을 보여준다.

주: 연간 기준 월별 인플레이션(좌측), 월별 인플레이션(우측) / 헤드라인 인플레이션(Headline), 헤드라인 인플레이션 변동률(Headline-inflation shocks), 코어 인플레이션(Core-inflation), *수직선은 2022년 9월 코로나19 팬데믹 안정 시점을 의미

높은 인플레이션 기대치와 식지 않은 고용 시장

그동안 경제학자들은 장기 인플레이션 기대치가 낮은 수준에서 안정화되는 것으로 믿었다. 하지만 최근 데이터를 보면 그렇지가 않다. 소비자들의 5년간 기대치가 3%를 넘고 금융 시장도 그렇게 반응하는 분위기다. 절대 무시할 일이 아닌 것이 소비자나 기업이 높은 인플레이션을 예상하면 정말 그렇게 행동하기 때문이다. 임금을 올리고 가격도 그에 맞게 조정하고 모든 의사결정에 기대치를 반영한다는 것이다. 인플레이션 기대치 상승만으로 다음 해 코어 인플레이션을 0.5%P 밀어 올릴 수 있다는 연구도 있다. 문제는 높은 기대치가 오래 유지되면 연준(Feds)이 인플레이션을 내리기도 그만큼 어려워진다는 점이다.

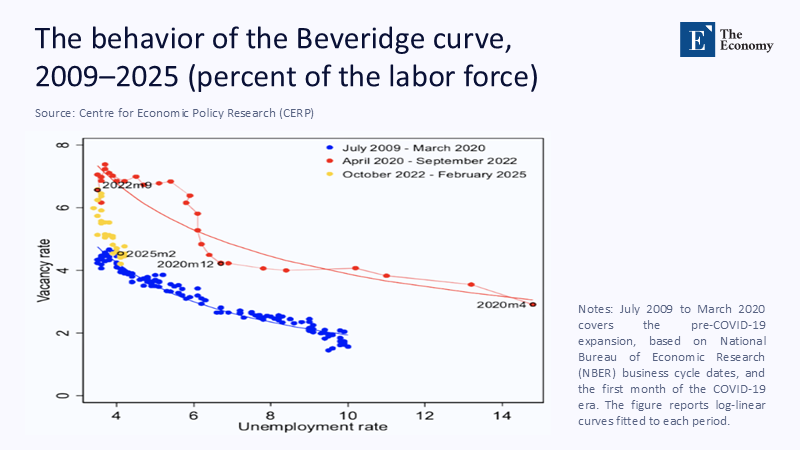

미국 고용 시장이 팬데믹 시기 정점을 찍고 진정된 것은 분명하다. 신규 일자리 수도 1,200만 개에서 740만 개로 줄어들었다. 하지만 파고들어 가 보면 꼭 그렇지만은 않은 것 같다. 이직 및 전직 등을 반영한 노동 시장 지표는 아직도 기업들의 구인 수요가 완전히 식지 않은 것을 보여준다.

주: 실업률(X축), 일자리 공석률(Y축), 2009.7~2020.3(청색), 2020.4~2022.9(적색), 2022.10~2025.2(노랑), *베러리지 곡선: 실업률과 일자리 공석률 간 관계를 나타내는 곡선, 실업률 대비 일자리 공석률이 높으면 고용 시장이 과열된 상황

그리고 식지 않은 인력 수요가 임금 인상으로 연결되고 있다. 현재 인상률이 연간 기준 4%로 생산성 증가율을 앞지른다. 앞으로 고용 시장이 더 누그러진다고 해도 올해 평균 3.1%를 웃돌 것으로 예상되는데 이는 인플레이션 목표 2%와 전혀 어울리지 않는다. 게다가 생산성 증가율이 1%를 조금 넘는 상황에서는 너무 높은 수치다.

‘에너지 가격’ 내리니 ‘자동차 가격’ 올라

천연가스를 포함한 에너지 가격 인하도 인플레이션이 지금 수준으로 안정화된 원인 중 하나다. 하지만 여름으로 가면서 천연가스 가격이 3.8리터당 3.15달러(약 4,287원)로 오를 전망인 데다 지정학적 사건이라도 하나 터지면 바로 오르는 게 에너지 가격이니 안심할 수 없다. 그 사이 자동차 가격은 반등하고 있다. 중고차 가격이 올랐고 신차 가격도 지난 4월 이후 신규 관세가 적용되며 상승했다. 자동차 가격은 인플레이션 지표에서 상당한 부분을 차지하기 때문에 하락을 멈춘 에너지 가격과 함께 인플레이션을 밀어 올릴 가능성이 있다.

지금까지 소개한 세 가지 변수는 각각이라면 관리 가능한 부분이 있다. 하지만 이들이 함께 순환 고리를 만들기 때문에 어렵다. 물가가 상승하면 인플레이션 기대치가 오르고, 이는 다시 임금 상승으로 이어져 물가 상승 압력을 더하는 식이다. 주거 및 서비스 분야가 더욱 그렇다. 에너지 가격이 내린 후에도 임금 인플레이션과 소비자들의 지속되는 우려 때문에 정책 당국이 원하는 2% 근처까지 가지 못하는 것이다.

연준도 이점을 인식하고 있다. 최근 예측을 보면 올해 4차례 계획했던 금리 인하를 연말까지 두 차례만 소폭 시행할 것이라고 한다. 임금 인상이 확실히 멎을 때까지 금리를 높게 유지하려는 의도다. 하지만 균형을 잘 맞춰야 한다. 지나친 긴축은 실업률을 올릴 수 있고 그냥 놔두면 3%의 인플레이션이 새로운 일상으로 자리 잡게 되는 수가 있다. 그나마 구인 수요와 임금 인상 사이 시차가 존재하므로 급브레이크까지는 필요 없을 것으로 전망된다. 하지만 이것도 신규 관세가 자동차 가격을 다시 올리거나 에너지 가격이 상승하는 일이 없다는 가정하에서다.

인플레이션 부담 여전, ‘파격적 금리 인하 없을 듯’

향후 인플레이션율에 대해서는 세 가지 시나리오가 있다, 먼저 천연가스 가격이 3.15 달러(약 4,287원) 부근에서 머물고 중고차 가격도 안정화한다면 인플레이션은 2.7% 정도에 정착할 것이다. 그러나 관세가 차량 부품으로까지 확대되고 에너지 가격도 반등하면 인플레이션은 3.5%까지 올라 임금-물가 순환 상승(wage-price spiral) 우려가 불거질 수 있다. 한편 이민자가 증가하고 유가가 떨어지면 인플레이션이 2.4%까지 내려갈 가능성도 있다. 이것도 기대치가 함께 내려가 줘야 가능하기는 하다.

지금까지 인플레이션의 원인을 하나로 지목하는 경우가 많았는데 지나친 경기 부양, 유가 상승, 탐욕스러운 기업, 고용 시장 과열 등이 꼽혀 왔다. 하지만 현실은 그보다 복잡하다. 앞에서 봤듯 세 가지 요인이 상호작용을 하며 서로에게 힘을 주는 패턴이다. 여기에 인플레이션 기대치도 경제 주체들의 행동에 절대적인 영향을 미치고 있다. 고용 시장 과열은 진정됐지만 충분히 식지는 않았고 에너지 및 자동차 가격이 주요 변수로 자리 잡았다.

그렇다면 인플레이션 기대치가 재조정되거나 임금 인상과 생산성 증가가 함께 가지 않는다면 미국 인플레이션은 3%대에 계속 머물 가능성이 높다. 공포스럽지는 않지만 충분히 아픈 숫자다.

원문의 저자는 로런스 볼(Laurence Ball) 존스 홉킨스 대학교(Johns Hopkins University) 교수 외 2명입니다. 영어 원문 기사는 The rise and retreat of US inflation: An update | CEPR에 게재돼 있습니다.