[딥파이낸셜] 평화 목적에 투자하고 팽창주의는 피하라

입력

수정

금융 자본, ‘전쟁 및 평화’ 구분 없어 ‘전쟁 억지’와 ‘팽창주의’ 식별은 중요 유럽연합, ‘직접 군사 지출’ 강화

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

글로벌 자본이 갈등을 피해 다닐 것 같은가? 사실은 찾아다닌다. 요즘처럼 지정학적 갈등과 군사력 경쟁이 치열한 시대에는 더욱 그렇다. 조사에 따르면 해외 자본은 민간 산업에서 돈을 빼 군사 및 민군 겸용(dual-use) 분야에 투자를 늘리고 있다. 금융 시스템이 ‘전쟁 위험’을 대하는 자세는 고정관념과 많이 다르다.

해외 자본, ‘전쟁 찾아다녀’

하지만 중요한 것은 모든 군사비 지출이 동일하지 않다는 사실이다. 시장과 정책 당국은 전쟁 관련 투자가 모두 한결같을 것이라는 생각부터 버려야 한다. 군비 지출은 민주 국가들의 투명하고 협약을 준수하는 ‘전쟁 억지 자본’(deterrence capital)과 독재국가들의 불투명하고 팽창주의적이며 경제 제재를 부르는 ‘불안정화 자본’(destabilization capital)으로 명확하게 나뉜다. 이 구분이 없으면 자본은 평화 수호 노력을 무시하고, 침략적 행동을 지원하는 잘못된 선택을 하게 된다.

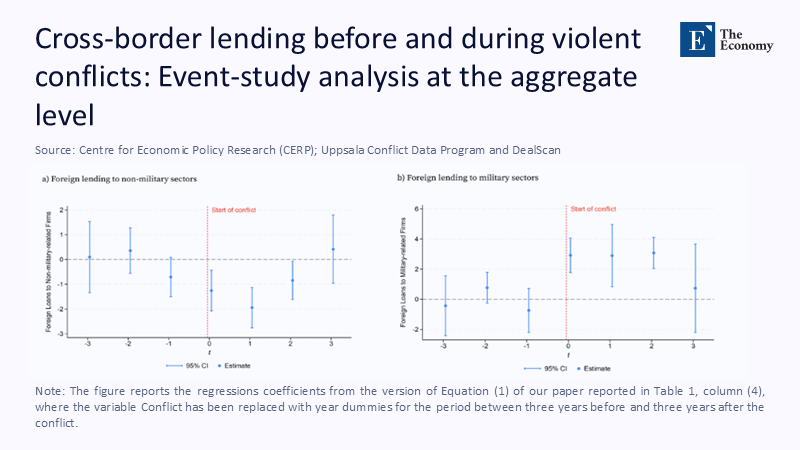

지금까지 재무학은 전쟁을 위기와 동일시했다. 전쟁이 일어나면 자본은 해당 지역을 빠져나가고, 리스크 프리미엄이 확대되고, 모두가 최악의 상황에 대비하게 된다는 것이다. 하지만 최근 조사와 데이터에 따르면 해외 자본은 갈등이 일어나면 민간 기업 투자를 줄이고 무기 제조 및 민관 겸용 분야에 자금 공급을 늘리는 경향을 보인다. 투자자가 국방 분야에서 활동해 왔거나, 정치적 중립국에 속해 있다면 더욱 그렇다. 금융은 전쟁을 피하는 것이 아니라 쫓아다닌다는 결론이 가능하다.

주: 민간 분야 대출(좌측), 군사 분야 대출(우측), 분쟁 발생 시점(적색 선)

‘전쟁 억지’와 ‘팽창주의’는 구분

문제는 자본이 군비 증강의 목적을 파악하는 데 실패해 왔다는 것이다. 예를 들어 NATO(북대서양조약기구)가 전쟁 억지를 위해 미사일 시스템에 투자하는 것은 독재국가가 미심쩍은 자본으로 군사력을 증강하는 것과 위험의 차원이 다르다는 것이다. 이들을 함께 전쟁 위험으로 묶는 것은 정책의 사각지대를 만들어 낸다.

작년의 경우 각국이 GDP(국내총생산)의 7%를 방위비에 쏟아붓는 가운데 글로벌 군사비 지출은 34조 7,000억 달러(약 4경8,000조원)로 전년 대비 9.4%나 증가했다. 유럽연합도 국방 예산이 3,260억 유로(약 527조원)를 넘고 방위 산업 주식이 두 자릿수 수익을 기록하기도 했다. 은행은 탄탄한 법체계와 조달 시스템을 갖춘 전쟁 억지 국가에 신용을 확대하고 있다.

반면 러시아나 중국과 같은 독재국가의 상황은 완전히 다르다. 국방비가 전체 국가 예산의 1/3 가까이를 차지하는 러시아는 철저한 비밀주의와 국제사회의 무거운 제재에 놓여 있다. 중국도 ‘전투태세 완비’라는 명목하에 군사 지출을 지속적으로 늘려 왔다. 이제 자본은 차이를 확실히 구분한다. 서방의 은행들은 위험성이 높은 독재국가를 아예 회피하고, 중국 은행을 비롯한 다른 자본도 조심스럽게 진입했다가 경제 제재 위협에 슬며시 발을 빼는 패턴이 반복되고 있다.

그러니까 ‘억지’와 ‘불안정화’를 구분하지 못하는 투자자들은 신용, 환율, 규제 준수 위험에 스스로를 과도하게 노출하는 한편, 안전하고 협약으로 보장된 투자 대상에서 멀어지는 우를 범하게 된다.

유럽, 현실 반영 ‘직접 군사 지출’ 늘려

분석 결과를 살펴보자. 민주 국가들은 특별한 신용 스프레드(credit spread, 신용 등급이 다른 두 부채 상품 간의 수익률 차이)의 증가 없이 군사비 지출을 GDP의 1%만큼 늘릴 수 있고 군수 산업 주식의 수익률이 오르는 경우도 다반사다. 하지만 독재국가의 경우는 같은 상황에서 0.3~0.8%P만큼의 자금조달 비용 증가를 감수해야 한다. 투자자들이 제재 및 규제 준수 리스크를 반영하기 때문이다.

그리고 이러한 결과는 각국 정부의 정책에 반영되기 시작했다. EU는 유럽 방위 산업 프로그램(EDIP) 및 유럽 안보 행동(SAFE) 등을 통해 ‘직접 군사 지출’(primary defense)을 강화하기로 했다.

하지만 이것만으로는 부족하다. 수출 통제와 금융 규제 준수를 연결해 위험 신호를 조기에 감지할 수 있도록 하고, 방공망과 같은 전쟁 억지 목적의 인프라 투자를 적극 지원해야 한다. 평화를 보장하기 위한 ‘직접 군사 지출’ 지원을 위해 ESG(환경, 사회, 지배 구조 지표) 기준을 조정할 필요도 있다. 전쟁 위험이 다 같은 것이 아니라는 사실을 학생들에게 교육을 통해 인식시키는 것도 중요하다.

결론을 다시 한번 강조한다면 자본은 전쟁을 무조건 회피하지 않고 목적이 무엇인지 파악한다. 그렇다면 시스템도 자본의 속성에 맞춰 진화할 필요가 있다. 획일적인 ‘전쟁 위험’ 개념을 평화 수호와 팽창주의로 명확히 구분하라. 그렇지 않으면 가장 위험한 상대에게 돈을 쥐여주고 이에 대항하려는 우리 편에는 등을 돌리게 된다.

본 연구 기사의 원문은 Deterrence Capital vs. Destabilization Capital: Why Markets Must Split “War Risk” by Purpose and Regime | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.