'韓 R&D 투자'의 현실 "R&D 조세지원 규모 확대에도, 수혜 보는 중소기업 비중은 작아"

입력

수정

우리나라 R&D 예산 지속 증가세, 2024년 5조원 넘을 전망 반면 기업 부담 실효세율 수준은 OECD 평균보다 높은 24.04% 조세 지원방식 다각화 통해 기업 R&D 투자하기 좋은 환경 만들어야

정부가 국가전략기술 제도 등을 통해 기업 연구개발(R&D) 투자에 대한 세액공제 등 조세를 지원하고 있음에도, 높은 법인세율 등으로 인해 실효세율은 경제협력개발기구(OECD) 평균보다 높은 것으로 나타났다. 이는 우리나라의 타 국가 대비 높은 법인세율을 비롯해 기업 규모별로 다른 공제율, 감면 적용 이후 최저한세 적용 등의 영향으로 풀이된다. 이에 전문가들 사이에서 주요국 사례에서 찾아볼 수 있는 세액공제 및 소득공제 등의 전통적 지원방식을 넘어 가속 감가상각, 특허에 대한 인센티브 등의 새로운 지원방식으로 다각화가 필요하다는 지적이 나온다.

국회예산정책처, ‘R&D 조세지원 현황 및 국제비교’ 발표

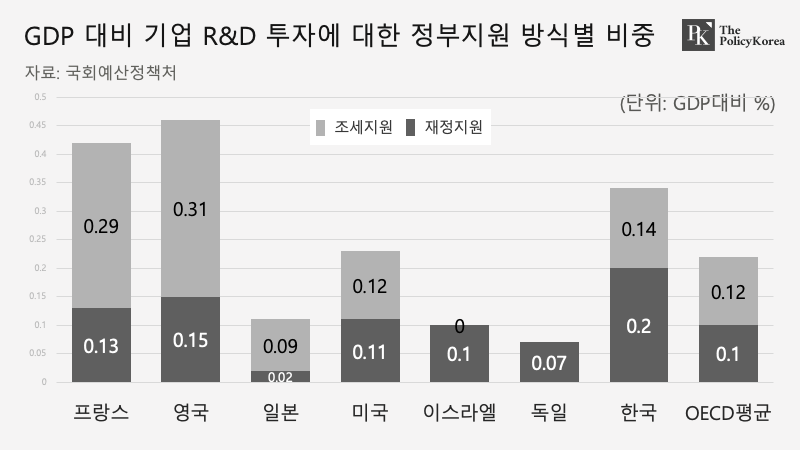

25일 국회예산정책처(예정처)가 발표한 ‘R&D 조세지원 현황 및 국제비교’ 보고서에 따르면 2011년부터 2020년까지 우리나라의 국내총생산(GDP) 대비 기업부문 R&D 조세지원 비중은 0.16%로 집계됐다. 이는 OECD 회원국 중 상위 6위(프랑스, 영국, 아일랜드, 벨기에, 오스트리아)로, 정부가 국가전략기술로 정한 분야에 투자한 기업들에 법인세 부담을 낮춰주는 ‘국가전략기술 세액공제 제도’ 도입 이후 정부의 조세지원 규모가 커진 영향이다.

조세특례제한법상 R&D 조세지원 규모는 2020년 3조원에서 2022년 4조1,000억원으로 증가했다. 정부는 2021년 반도체, 이차전지, 백신 등에 대한 R&D 세액공제를 신설했고, 2022년에는 국가전략기술 R&D 시설투자에 대한 공제율을 1~2%p 상향했다. 이후 디스플레이, 수소, 바이오헬스 등이 국가전략기술에 추가함에 따라 2023년 5조1,000억원, 2024년에는 5조3,000억원 규모로 확대될 전망이다.

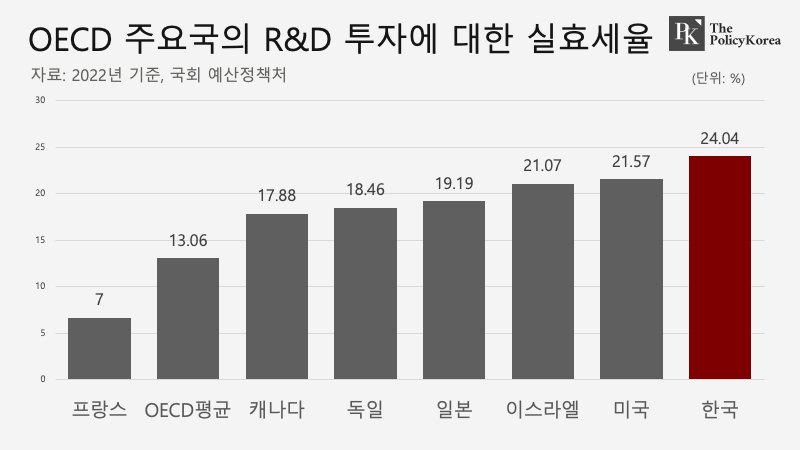

이처럼 정부가 조세지원 규모를 확대하고 있으나, 기업이 부담하는 실효세율 수준은 OECD 평균보다 높은 것으로 나타났다. 2022년 기준 우리나라의 실효세율은 24.04%로 OECD 회원국 평균(13.06%)보다 10%p 이상 높다. 우리나라보다 실효세율이 높은 국가는 미국(21.57%)과 이스라엘(21.07%)뿐이다. 아울러 기업들의 R&D 투자 환경도 나빠진 것으로 나타났다. EU의 '2023 EU 산업별 R&D 투자 스코어보드' 자료에 따르면 전 세계 R&D 상위 2,500개 기업 중 우리나라 기업은 47개로 2021년 대비 53개나 줄었다. 기업의 연구개발 투자 비중 역시 3.0%로 미국(42.1%), 독일(8.3%) 뿐 아니라 일본(9.3%)·중국(17.8%)보다도 낮은 수준이다.

한국의 기업 부담 실효세율이 높은 이유

R&D 투자에 대한 실효세율에는 국가별 명목 법인세율, 감가상각 수준 등의 영향이 함께 작용한다. 특히 기업 규모별 공제율이 다르게 설정된 점 등이 영향을 미친 것으로 보인다. 우리나라는 쏠림 현상 방지를 위해 기업규모별 공제율을 차등 설정하고 있는 대표적인 국가다. 우리나라의 기업규모별 공제율은 대기업의 경우 최소 1%에서 최대 40%, 중소기업의 경우 최소 10%에서 최대 50%까지 공제하고 있다. 2019년 기준, R&D 조세지원의 수혜자 중 대기업이 차지하는 비중은 4%에 불과했지만, 전체 감면액에서의 비중은 42%에 달했다. 정부의 R&D 조세지원이 수혜자 비중에서 중소기업의 수가 많지만, 감면세액 규모의 비중을 살펴보면 대기업의 비중이 더 높은 셈이다. 국내 한 세무사는 “우리나라는 대기업과 중견기업의 실효세율이 역전돼 있다"면서 "대기업들은 투자와 R&D에 대해 비과세·감면을 많이 받기 때문에 하청업체의 영업이익률은 원청업체보다 크게 낮을 수밖에 없다”고 설명했다.

타 국가보다 법인세율이 높은 점도 영향을 미쳤다. OECD가 발표한 회원국별 법인세율 데이터에 따르면 지난해 우리나라의 법인세 최고세율은 38개 회원국 중 9번째로 높다. 콜롬비아(35.0%), 코스타리카·포르투갈·호주·멕시코(이상 30.0%), 뉴질랜드(28.0%), 프랑스·네덜란드(이상 25.8%) 다음 차례다. 국세인 법인세 외에 법인 소득에 대해 물리는 지방세까지 합쳐 계산할 경우 최고세율은 27.5%까지 올라간다. 이 역시 호주·독일·일본·이탈리아 등에 이어 10번째로, OECD 회원국 중 상위권이다.

R&D 투자 지속을 위한 정부의 역할

이에 전문가들은 기업이 R&D 투자하기 좋은 환경을 만들기 위해 주요 선진국처럼 기업의 R&D 비용을 감면해야 한다고 입을 모은다. 제조업 중심 국가인 한국이 기술강국으로 발돋움하기 위해선 기업들의 꾸준한 R&D 투자가 필수적이기 때문이다.

조세 제도 개편을 통해 기업들의 R&D 확대를 적극 장려하는 대표적인 국가가 바로 아일랜드다. 아일랜드는 기업의 R&D 비용을 최대 37.5%까지 세금을 감면해 주고 있으며, 아일랜드에 생산설비를 비롯해 R&D 센터를 세운 기업에 한해 인지세 면제 등 세액공제 혜택도 함께 제공하고 있다. 아울러 현재 법인세 감면뿐 아니라 자격을 갖춘 R&D에는 세금 공제 25%를 추가로 제공한다. 이같은 혜택은 바이오제약기업에 큰 인센티브로 작용함에 따라 글로벌 제약사들은 물론 구글, 애플 등 글로벌 빅테크들까지 아일랜드에 유럽 본부를 두도록 이끌었다. 실제로 아일랜드 투자발전청(IDA)에 따르면 지난해까지 아일랜드에 진출한 다국적기업만 1,700개가 넘는다.

세금 감면과 같은 전통적 지원방식 외 국가의 지원방식 다각화가 필요하다는 목소리도 나온다. 태정림 예정처 추계세제분석관은 “우리나라가 제조업강국을 넘어 기술강국으로 발돋움하기 위해선 R&D 이외에 대안이 없다”며 “세액공제나 소득공제 등 전통적 지원방식 뿐만 아니라 가속 감가상각, 특허에 대한 인센티브, 대규모 R&D 프로젝트에 대한 한시적 조세면제 등 지원방식 다각화를 통해 민간 R&D 촉진의 정책효과를 제고해야 한다”고 제언했다.