가난한 노인 늘어난 대한민국, 노인빈곤율 2년 연속 악화 "OECD 중 빈곤율 최악"

입력

수정

2023년 빈곤율 0.1%P↑ 38.2% 노인 10명 중 4명은 빈곤층, 2년째 악화 OECD 회원국 중 ‘최악 수준’

한동안 감소세를 보이던 한국 노인 빈곤율이 2년 연속 악화됐다. 연 소득이 중위소득의 절반 이하인 노인 비율이 2023년 38.2%로 2년 연속 올라간 것이다. 노인 중에서도 나이가 많거나 여성인 경우 빈곤율이 더 높았다. 전체 인구 평균 빈곤율과 비교하면 우리나라 노인 빈곤 문제의 심각성은 더욱 두드러진다.

76세 이상, 2명 중 1명은 빈곤층

4일 보건복지부와 통계청의 e-나라지표 자료에 따르면 2023년 처분가능소득(가처분소득) 기준 65세 이상 노인 인구의 상대적 빈곤율(노인빈곤율)은 38.2%로 집계됐다. 노인빈곤율은 전체 노인 중 소득수준이 중위소득의 50%(상대 빈곤선) 이하인 사람의 비율을 말하는 것으로, 우리나라 전체 상대적 빈곤율(14.9%)이나 근로연령인구(18∼65세)의 상대적 빈곤율 9.8%(남성 9.7%, 여성 10.0%)보다 월등히 높다. 특히 2023년 노인빈곤율을 성별로 나눠보면 남성 31.8%, 여성 43.2%로 여성이 훨씬 더 빈곤했다.

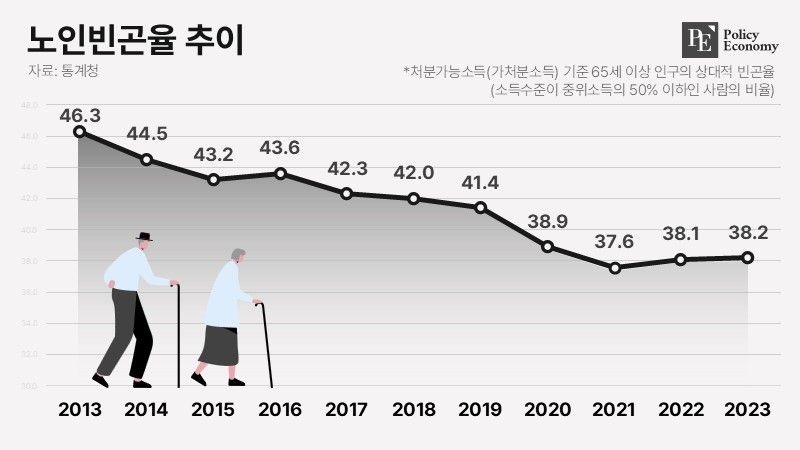

그동안 우리나라 노인빈곤율은 낮아지는 추세였다. 2013년 46.3%, 2014년 44.5%, 2015년 43.2%, 2016년 43.6%, 2017년 42.3%, 2018년 42.0%, 2019년 41.4% 등으로 40%대 중반에서 초반으로 꾸준히 감소하다가 2020년 38.9%로 처음으로 30%대로 떨어졌고, 2021년에도 37.6%로 하락세를 이어갔다. 하지만 2022년 들어 38.1%로 전년보다 0.5%포인트 높아지며 뒷걸음질 치더니 2023년 38.2%로 0.1%포인트 더 올라갔다.

이는 경제협력개발기구(OECD) 회원국 중 최고 수준이다. OECD의 ‘한눈에 보는 연금 2023(Pension at a glance 2023)’ 자료에 따르면 2020년 기준 한국의 66세 이상 노인 인구의 소득 빈곤율은 40.4%로, OECD 회원국 평균(14.2%)보다 3배 가까이 높다. 이 같은 빈곤율은 고령층으로 갈수록 더 높아졌다. 66세 이상 노인 인구 중 66∼75세 노인 소득 빈곤율은 31.4%지만, 76세 이상은 52.0%로 2명 중 1명 이상이 빈곤층에 속했다.

고령층으로 갈수록 빈곤층 비율이 높아지는 이유는 연금 등 노후 대비가 충분하지 않았기 때문으로 풀이된다. 현재 76세 이상 대다수는 국민연금에 장기간 가입하지 않은 경우가 많아 연금 수급액이 적거나 아예 없는 사람이 많다. 게다가 한국 노인 인구의 소득 불평등은 다른 계층보다 더 심각한 수준이다. 한국의 66세 이상 노인의 가처분소득 지니계수는 0.376으로 전체 인구(0.331)보다 높았다. OECD 회원국 평균 노인 인구의 가처분소득 지니계수(0.306)가 전체 인구(0.315)보다 낮은 점과 배치되는 대목이다. 지니계수는 소득 불평등의 정도를 나타내는 지표로, 수치가 1에 가까울수록 불평등하다는 뜻이다.

가구분화가 빈곤율 견인

소득 감소 외에 '가구분화'도 노인빈곤율 증가의 원인이 되고 있다. 고령가구에서 자녀 분가 등 젊은 가구원이 분화하면 고령가구의 빈곤율이 증가해 노인 빈곤이 심화되는 것이다. 현재 빈곤율은 가구 단위로 산출되기 때문에 전체 소득이 변화가 없더라도 가구분화로 인해 빈곤 가구가 늘어날 수 있다. 비빈곤 가구에 속한 고령자는 자신의 소득 유무와 무관하게 빈곤 노인에서 제외돼 가구분화로 인해 소득이 없는 노인세대가 신규 가구로 될 경우 빈곤 가구가 될 수 있다는 얘기다.

실제 한국연구재단(KCI) 등재지 보건사회연구 44호에 실린 ‘가구분화에 따른 노인가구의 빈곤 및 소득불평등 추정과 정책 방향’ 연구에서 노인가구 분화과정(2009~2020년)을 분석본 결과, 해당 기간 가구 수는 5.4% 증가한 반면, 가구원 수는 0.25명 줄었고 가구경상소득은 8.2% 감소했다.

특히 해당 기간 노인가구 지니계수는 0.022포인트 감소해 분배 구조가 개선된 것으로 나타났다. 다만 소득효과로 지니계수가 0.091포인트 감소한 데 반해, 가구분화 효과로 인해 0.069포인트가 증가했다. 노인가구 전체 분배구조가 개선될지라도 가구분화 자체가 노인가구 불평등을 심화시키는 요인으로 작용한다는 것을 알 수 있는 지점이다.

노인빈곤율 분석에서도 비슷한 결과가 나왔다. 분석기간 동안 노인가구 빈곤율의 총변화는 7.4%포인트로 감소했다. 세부적으로는 소득효과로 인해 빈곤율이 32.1%포인트 줄어든 반면, 분화 효과로 인해 빈곤율은 24.6%포인트 증가했다. 노인가구 전체 빈곤이 완화된 경우에도 가구분화가 노인가구 빈곤을 심화시킬 수 있다는 분석이다.

기초연금 인상, 국민연금 가입·근로의욕 약화 우려

전문가들은 노인들의 빈곤층 추락을 막기 위해선 '기초연금 강화'가 전제돼야 한다고 입을 모은다. 노인가구의 기초연금 수령액 변화가 향후에도 크지 않을 것으로 전망되는 만큼 현행 사회보장정책에 복지급여의 주요 대상 가구의 변화를 반영해야 한다는 지적이다.

다만 이는 청년 세대의 공감이 필요한 문제다. 기초연금은 노령이라는 생애주기적 위험을 분산하기 위해 근로세대가 은퇴세대를 부양하는 제도로, 세대 간 연대라는 사회계약을 원리로 삼는다. 그런데 가뜩이나 국민연금을 둘러싼 세대 간 인식이 극단적으로 차이 나는 상황에서 미래 세대의 부담이 커지는 방향으로의 일방적 개혁은 또 다른 갈등을 예고할 수밖에 없다.

더욱이 기초연금 인상은 국민연금 가입 의욕을 저하시킬 우려도 크다. 그간 기초연금 인상을 놓고 각계각층에서는 부정적인 반응이 꾸준히 제기돼 왔다. 막대한 재정을 투입하는 데 비해 노인 빈곤 완화 효과가 의심스럽고, 재정적으로 지속 가능하지 않을뿐더러, 중하위 소득계층의 국민연금 가입 동기를 떨어뜨릴 수 있으며, 젊은 층의 근로 의욕을 낮출 수 있는 등 갖가지 부작용을 낳을 수 있다는 것이다.

이런 우려는 근거가 없는 게 아니다. 실제로 기초연금을 40만원 주면 국민연금 가입자 3명 중 1명은 "가입을 중단하겠다"는 의사를 밝힌 조사 결과도 있다. 국민연금연구원의 '기초연금 수준과 국민연금 가입 유인의 관계'란 연구보고서를 보면, 2020년 4월 1~16일 국민연금 가입자 1,000명을 대상으로 기초연금 수준에 따른 국민연금 가입 의향을 설문 조사한 결과, 기초연금액이 오를수록 국민연금 가입 거부 의향도 더 강해졌다.

게다가 현행 기초연금 제도에는 국민연금 성실 가입자에게 불리한 조항이 있다. 바로 국민연금 가입 기간이 길면 기초연금을 감액해서 주는 이른바 '기초연금-국민연금 가입 기간 연계 감액 장치'다. 이 때문에 국민연금을 많이 받는 사람은 기초연금을 삭감당한다. 노인 단독 기초연금액(33만4,814원)의 1.5배 이상의 국민연금을 받는 사람부터 기초연금이 줄어들 수 있는데, 최대 감액은 기초연금의 절반까지다. 대략 국민연금 가입 기간이 10년을 초과해 1년씩 증가할 때마다 1만원 정도 감액되는 수준으로, 국민연금 수령자 입장에서는 보험료를 충실하게 납부한 사람이 오히려 불이익을 받는다고 느낄 수밖에 없다.