[딥파이낸셜] 국민이 믿지 않으면 중앙은행은 실패한다

입력

수정

미국인 인플레이션 예상, 실제 전망과 ‘괴리’ 차이만큼 실제 경제적 손실 발생 연준 의사소통 방식 개선 필요

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

올해 들어 미국의 인플레이션이 3% 아래로 진정됐음에도 많은 미국인들은 물가가 실제보다 두 배 이상 빠르게 오를 것으로 믿고 있다. 이러한 차이는 단순한 오해로 끝나지 않고 심각한 정책 실패로 연결되며 문제의 핵심은 미국 연방준비제도이사회(Federal Reserve, 이하 연준)의 일반 대중에 대한 의사소통에 있다.

미국 ‘인플레이션 기대치’, 실제 전망보다 두 배 높아

최근 자료에 따르면 미국 가구들은 내년까지 인플레이션이 7.3%에 이를 것으로 예상하는데 실제 전망보다 5% 가까이 높은 수치다. 이는 대중의 기대치에 영향을 미치는 연준의 의사소통 문제로 귀결된다. 인플레이션 기대치가 고정되지 않으면 치러야 할 대가는 매우 크다.

연준이 금리를 일정하게 유지하고 있어도 대중과의 의사소통 불일치는 경제적 대가를 치를 수밖에 없다. 연구에 따르면 인플레이션 기대치와 실제 인플레이션 차이 1%가 국내 총생산(GDP) 0.1% 감소로 연결된다고 한다. 잘못된 계약, 때 이른 가격 인상, 비효율적인 투자 때문이다. 현재 차이를 5%로 보면 해마다 1,500억 달러(약 205조원)의 손실이 발생하는 셈이고 이는 미국 정부의 ‘헤드 스타트’(Head Start, 저소득층 아동과 가족에게 유아 교육, 건강, 영양 및 부모 참여 서비스를 제공) 프로그램 지출액보다 크다.

연준 의사소통 ‘매체와 화법’이 문제

의사 소통상의 차이가 이렇게 큰 이유는 연준의 발표에 대해 일반 대중이 전혀 반응하지 않기 때문이다. 연구에 따르면 주요 연준 회의 이후에도 대중의 소매 물가 예상은 사실상 변하지 않는 것으로 나타났다. 물론 금융 시장 전문가 및 투자자들은 연준의 지침에 맞춰 빠르게 전망을 수정한다.

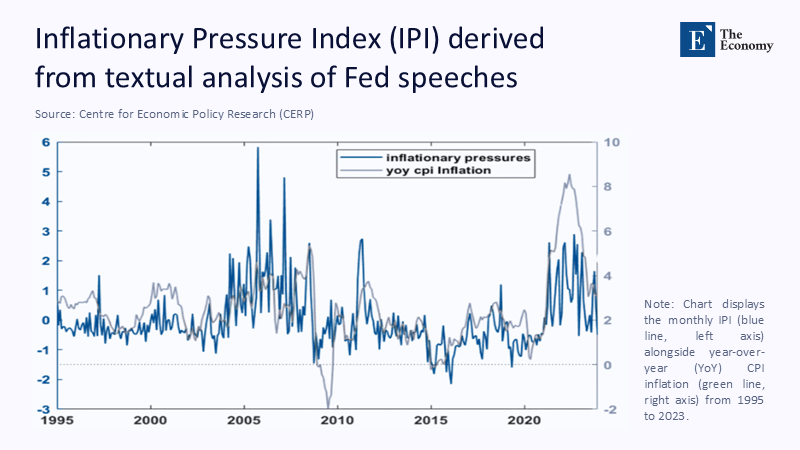

문제의 일부는 먼저 연준의 화법에 있다. 1990년대 이후 연준 발표를 분석해 보면 금리 인상과 인플레이션 주기가 일치하는 것을 볼 수 있다. 물가가 오르면 금리도 오르고 내리면 반대로 하는 패턴이다.

주: 연준 발표에 담긴 인플레이션 압력(청색), 소비자 물가 인플레이션

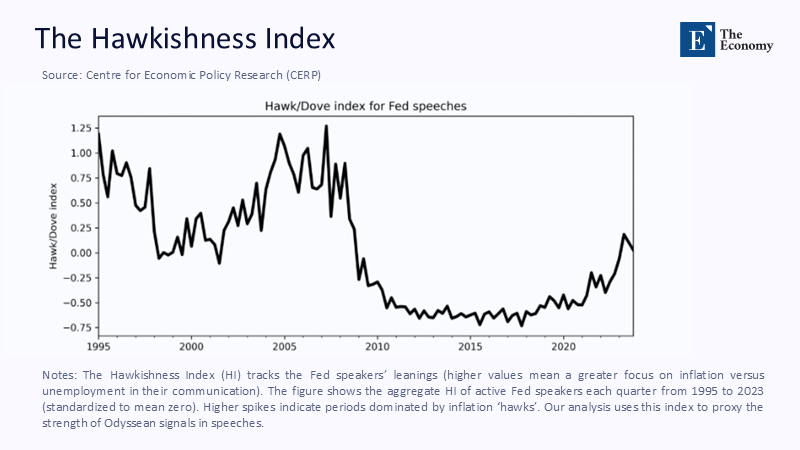

하지만 이런 분명한 메시지조차 대중에게 전달되지 않고 있다. 그러니까 지금 연준이 금리 인상을 선호하는 매파적(hawkish) 입장인지, 인하를 주장하는 비둘기파(dovish)인지도 구분하지 못한다는 것이다.

주: *가파른 상향 곡선일수록 매파 입장이 강했던 시기를 나타냄

대중뿐만 아니라 언론매체도 헷갈릴 때가 있다. 지난 3월 회의 후 연준은 경제적 리스크가 ‘안정돼 있다’(balanced)라는 애매모호한 발표를 했는데 케이블 뉴스는 이를 ‘연준 금리 인하 신호’부터 ‘고금리 지속 예상’까지 상반되게 해석했다. 혼란스러운 전망 속에서 투자자들의 장기 금리 예상치가 근거 없이 오르는 일이 생기기도 했다.

‘틱톡 영상’ 하나가 기자회견보다 파급력 높아

최근 미국 연방대법원은 연준의 의사결정이 대통령 영향력에서 벗어나 있다고 판결함으로써 중앙은행의 독립성을 명확히 했다. 하지만 투명성이 확보되지 않은 독립성은 더 큰 위험을 부를 수 있다. 인플레이션이 가계 예산을 잠식하면서 일부 미국인들은 연준을 중립적 전문 관료가 아닌 대중과 동떨어진 엘리트 집단으로 보는 경향이 있다. 소셜 미디어에는 이해 불가한 연준 발표의 공백을 메우려 온갖 음모론이 난무한다.

정보가 전달되는 방식도 진화했다. 이제는 30초짜리 틱톡 요약 영상이 공식 기자회견보다 더 많은 대중에게 미친다. 쉬운 설명을 위해 사이트를 만들어도 인플루언서와 바이럴 클립이 넘치는 디지털 공간에서는 찾기조차 어렵다. 따라서 연준은 보고서와 기자회견에만 의존하는 의사소통 방식부터 버려야 한다.

시대에 적응하려는 다른 국가 중앙은행들의 사례를 보자, 캐나다 은행은 금리 인상 발표에 짧은 설명 동영상을 첨부하며, 뉴질랜드 중앙은행은 브리핑을 인스타그램에 생중계한다. 실시간 질의응답 시간도 있는데 결과도 만족스럽다. 글보다는 동영상 자료를 통한 이해도가 더 높기 때문이다.

경제는 금리 아닌 ‘믿음’ 따라 움직여

연준도 이를 참고해 정책 방향을 단순화해 시각적으로 보여주는 ‘스토리보드’를 제공하면 어떨까 한다. ‘인플레이션이 3% 선에 머물고 실업률이 낮다면 금리를 소폭 인상하고, 둘 중 하나가 오르면 금리는 유지한다’라는 식으로 말이다. 조금만 신경 쓰고 노력해도 이해도를 크게 높일 수 있다.

기본적으로 연준은 명확하고 수치화된 표현을 사용할 필요가 있다. 예를 들면 ‘근소한’이라는 표현 대신 숫자로 범위를 지정하는 것이 훨씬 낫다. 정책을 전달할 때도 교육자나 지역사회 리더, 디지털 콘텐츠 제작자와 협업하라. 관료 혼자 발표하는 것과는 파급력 면에서 비교할 수 없다. 그리고 핵심 데이터를 포함한 기본적인 정책 방향을 미리 발표하라. 정책 집행의 유연성을 약화할 것이라 걱정하지만 대중을 헷갈리게 하는 것보다는 피해가 훨씬 덜할 것이다.

결론적으로 경제는 금리를 따르는 것이 아니라 미래에 대한 대중의 믿음을 따라 움직인다. 연준의 메시지가 일반 대중에 미치지 못하면 피해는 그저 혼동에 그치는 것이 아니라 불필요하게 높은 차입 비용과 왜곡된 가격 책정, 연준에 대한 불신으로 이어진다.

연준의 독립성은 대법원이 인정했을지 모르지만, 신뢰성은 명확하고 공감 가는 의사소통을 통해서만 얻을 수 있다.

원문의 저자는 엘레오노라 그란지에라(Eleonora Granziera) 노르웨이 은행(Norges Bank) 선임 연구원 외 3명입니다. 영어 원문 기사는 Fed communication for all – but understood by few | CEPR에 게재돼 있습니다.