[딥파이낸셜] 다시 발흥하는 ‘사이비 안전자산’

입력

수정

미 국채 신용등급 하락, 안전자산 수요 부추겨 민간 기업 ‘유사 안전자산’이 시장 위험 키워 EU 차원 공동 채권 발행 “적기”

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

2023년 8월 피치 레이팅스(Fitch Ratings, 신용 평가 기관)가 미국 국채 신용등급을 하향 조정했을 때 상징적 의미는 엄청난 것이었다. 부동의 글로벌 벤치마크 자산(benchmark asset)이 완벽히 안전하지 않다는 것이고, 이는 전 세계 자본 비용의 상승을 의미했다. 실제 해당 조치로 연간 270억 달러(약 37조원)의 추가 비용이 대출 및 파생상품 거래에 적용돼 기업 재무제표에 영향을 미치는 것으로 추산된다.

미국 국채 신용등급 하락으로 글로벌 금융 비용 증가

이후 투자자들은 안전자산을 찾아 몰려다녔다. 머니 마켓 펀드(money market fund, 만기가 짧고 신용 위험이 적은 부채 증권에 투자하는 뮤추얼 펀드) 규모가 올해 초까지 7조 달러(약 9,524조원)로 급증한 것은 안전하고 유동성이 풍부한 금융 상품에 대한 수요를 입증한다.

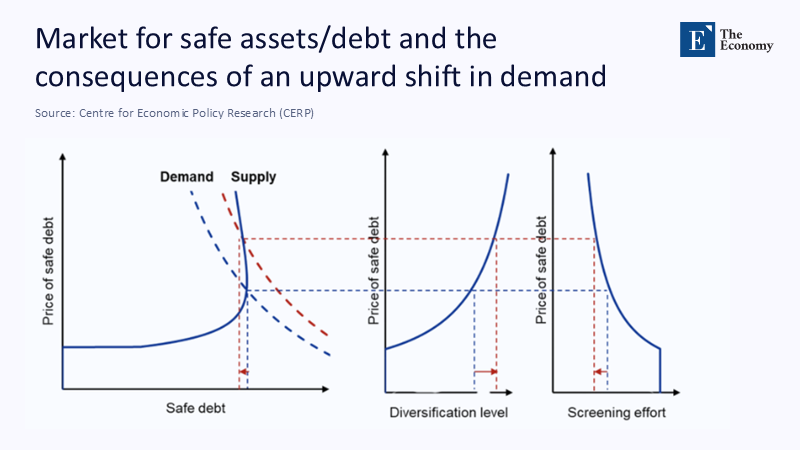

하지만 공급 부족으로 양질의 안전자산은 가격이 상승했고, 안전성이 부족한 다수의 금융 상품은 높은 수익률을 보장해야 했다. 은행들도 수요에 편승해 검증되지 않은 대출을 섞은 투자 상품을 안전자산으로 포장해 판매하기 시작했다. 안전자산 수요는 증가했지만 금융 시스템은 더욱 위험해지는 결과가 초래된 것이다.

주: 안전자산 물량(Safe debt), 안전자산 가격(Price of safe debt), Demand(수요), Supply(공급), 대출 상품 증권화 정도(Diversification level), 대출 심사 노력(Screening effort)

안전자산 수요, ‘민간 금융’이 채워

2008년 금융 위기 전까지 AAA 등급을 받은 금융 자산의 40% 가까이가 민간에 의해 발행됐고 다수가 복잡한 증권화(securitization, 대출금이나 부동산 등을 담보로 채권을 발행) 과정을 거쳤다는 것은 알려진 사실이다. 그런데 그 관행이 다시 돌아왔다. 5조 달러(약 6,804조원)에 달하는 안전자산 시장에서 아직 채워지지 않은 1/3을 메우려 민간 금융이 뛰어들고 있는 것이다. 문제는 고위험 대출 상품을 안전자산으로 둔갑시키는 관행이 확대될수록 은행들이 면밀한 대출 심사를 할 이유가 없어진다는 점이다.

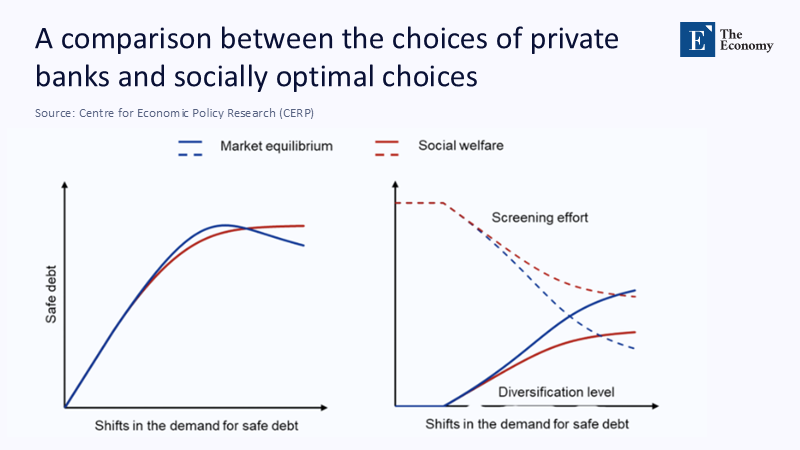

이것이 실물 경제에 미치는 영향은 매우 크다. ‘민간 안전자산’(private safe assets)에 대한 수요가 1%P 늘면 대출 심사 강도(loan screening intensity)는 15% 줄고 궁극적으로 국내총생산(GDP) 성장률을 0.2%P 깎아 먹는다고 한다. 위험 분산을 위한 다각화(diversification)는 철저한 실사(due diligence)를 전제로 해야 하는데 그 자체가 실사를 대신하는 셈이다. 이는 금융 공학(financial engineering)의 이름 뒤에 숨은 구조적 위험을 의미한다.

주: 안전자산 수요(X축), 안전자산 공급(Y축), 시장 행동(청색 실선), 사회적 최적 수준(적색 실선), 대출 심사 노력(Screening effort), 대출 상품 증권화 정도(Diversification level)

유럽, ‘공동 채권 발행’으로 공백 메워야

민간 금융 시장의 자정 능력을 신뢰할 수 없고 미국이 글로벌 안전자산 공급을 완벽히 수행할 수 없다면 다음 후보자는 유럽연합(EU)이 될 수밖에 없다. 가구 금융 자산이 33조 유로(5경1,901조원)에 달하는 유럽이 독일 국채나 초국가 채권(supranational debt, 국제기구에서 발행하는 채권) 외에 보편적으로 통하는 채권을 발행하지 않는 것은 애초부터 이상한 일이었다.

EU는 이미 유럽의 친환경 및 디지털 전환을 지원하기 위한 전략적 우선순위로 자본시장연합(Capital Markets Union, EU의 단일 자본 시장 창출 이니셔티브, 이후 CMU)을 되살린 바 있다. CMU를 통해 현재의 증권화 추이를 두 배로 늘린다면 매년 1,000억 유로(약 157조원)에 해당하는 AAA 등급 자산을 발행할 수 있다.

여기에 현재 논의가 진행 중인 블루 본드(Blue Bond, EU가 발행하는 공동 채권)와 결합하면 2020년대 말까지 1조~1조 5천억 유로(약 1,573조~2,360조원)의 신규 안전자산을 만들어 낼 수 있을 것이다. 일반적인 레포 승수(repo multiplier, 환매조건부채권 거래에서 증권이 담보로 재사용되는 정도, 담보 활용을 통한 레버리지를 의미)를 고려하면 저위험 유동성 창출 규모는 10조 유로(약 1경5,731조원)에 달할 것으로 보인다.

미국 대비 투자 열세 “만회할 기회”

물론 국가별로 다른 파산법(insolvency rules)과 증권화에 대한 관리·감독을 EU 차원으로 통합하는 일이 선행돼야 하는데 여기에는 기술적 난이도보다 정치적 민감성이 더 큰 문제가 될 수 있다. 법체계의 통합을 위해서는 국가적 전통을 희생해야 하고 특히 관리·감독의 통합은 자주권 논쟁을 불러일으킬 수도 있다. 공동 채권 발행 역시 EU에 의한 각국 재정의 통합 논란을 재점화할 수 있다.

하지만 시간이 지체될수록 유럽의 경쟁력은 더욱 뒤처질 수밖에 없다. 유럽의 벤처 캐피털 생태계는 미국의 1/5에 지나지 않고 자금 부족이 성장을 가로막고 있다는 사실을 기억할 필요가 있다.

미국 국채 신용등급 하락은 세계 최고의 안전자산도 안심할 수 없음을 보여준 사건이었다. 또한 유럽이 공공 안전자산(public safe assets)을 기반으로 공동의 규칙과 투명한 증권화 절차를 통해 더욱 강력한 금융 시스템을 만들어 낼 기회를 선사하기도 했다. 지금 유럽에 필요한 것은 정치적 용기와 결단이다.

원문의 저자는 마달렌 카스텔스-자우레귀(Madalen Castells-Jauregui) 유럽중앙은행(European Central Bank) 선임 이코노미스트입니다. 영어 원문 기사는 Private safe asset supply and financial instability | CEPR에 게재돼 있습니다.