[딥파이낸셜] 부채 위험(DaR)의 경고, 위기는 낮은 확률에서 시작된다

입력

수정

평균이 아닌 낮은 확률 구간에서 커지는 재정 위험 수치보다 먼저 움직이는 시장의 반응 제도 정비 없이 누적되는 정책 대응의 한계

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

미국의 국채는 여전히 세계 금융시장의 기준점이다. 하지만 단순한 전망 수치만으로 이 자산의 신뢰를 설명하긴 어렵다. 시장을 흔드는 건 숫자 그 자체보다, 그 이면에 감춰진 불확실성이기 때문이다. 최근 재정학계는 발생 가능성은 낮지만, 현실화될 경우 치명적인 충격을 줄 수 있는 위험에 주목하고 있다. 부채 위험(Debt-at-Risk, DaR)은 이 같은 문제의식에서 출발한 개념으로, 평균이 아닌 최악의 경우 부채가 얼마나 늘어날 수 있는지를 본다. 현재 미국은 그 위험한 구간에 점점 가까워지고 있다.

확률 기반 접근의 필요성

미국 의회예산처(Congressional Budget Office, CBO)는 2024년 3월, 장기 예산 전망을 통해 연방정부 부채가 2035년 GDP 대비 115%, 2055년에는 156%에 이를 것으로 전망했다. 수치만 보면 완만해 보이지만, 이는 경제가 예상대로 흘러갈 것이란 전제하에서 이야기다. 실제로는 경기침체, 금리 급등, 정치 갈등 같은 돌발 변수로 인해 부채는 더 빠르게 불어날 수 있다. CBO도 이 같은 불확실성을 인식하고 다양한 시나리오를 제시하지만, 가능성은 작더라도 충격이 큰 경우가 얼마나 위험한지는 수치로 보여주지 않는다. 위기는 종종 그런 가능성이 낮은 구간에서 시작된다.

부채 위험, 숫자 너머의 리스크

2025년 국제통화기금(IMF)은 부채 위험 모델을 도입했다. 이 모델은 부채가 평균적으로 얼마나 늘어날지를 넘어, 5% 확률 수준에서 최대 얼마나 치솟을 수 있는지를 추정한다. 경기 둔화, 금리 상승, 정책 불확실성 등 다양한 변수들이 평균뿐 아니라 부채 전망의 불확실성 자체를 키운다는 점이 확인됐다.

같은 해 유럽경제정책연구센터(CEPR)는 이를 세계 경제에 적용해, 3년 후 세계 부채 위험이 GDP 대비 117%에 이를 수 있다고 분석했다. 이는 기존 IMF 전망보다 약 20%포인트나 높은 수치다.

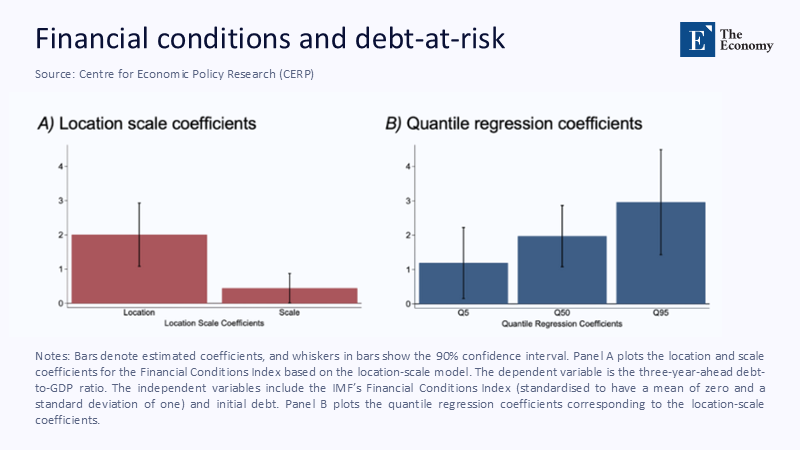

주: (A)금융 환경 지수의 평균 수준과 변동성에 따른 영향, (B)향후 부채 수준의 분위수별(Q5=하위 5%, Q50=중간값, Q95=상위 5%) 민감도

미국, 취약성의 중심

미국은 부채 위험 관점에서 위험한 국가 중 하나다. 부채가 이미 GDP의 100%를 넘은 가운데, 경기와 금리, 재정 여건이 악화될 때 위험은 빠르게 증폭된다. IMF 모델에 따르면, 미국이 기준 성장률보다 낮은 성장세를 보이고, 기초 재정수지가 GDP 대비 1.5%포인트 악화되며, 실질금리가 과거 평균보다 1%포인트 높게 유지될 때 부채는 2030년 135%, 2035년에는 152%에 이를 수 있다. 이는 기본 전망보다 약 12조 달러(1경6천조원) 많은 수치로, 일본의 현재 GDP를 초과한다. 이자 비용도 빠르게 증가할 것으로 예상된다. 다음 대통령 임기 중 연방정부의 연간 이자 지출은 1조 달러에 육박하고, 2040년대 초반에는 전체 세입의 4분의 1을 차지할 수 있다는 분석이 나온다.

쏠림 커지는 세계 부채 위험

부채 위험은 미국만의 문제가 아니다. CEPR과 IMF가 123개국 데이터를 바탕으로 글로벌 부채 위험을 추정한 결과, 2027년 기준 세계 전체의 부채 위험은 GDP 대비 117%에 달했다. 이는 기존 IMF 전망보다 약 20%포인트나 높은 수치다.

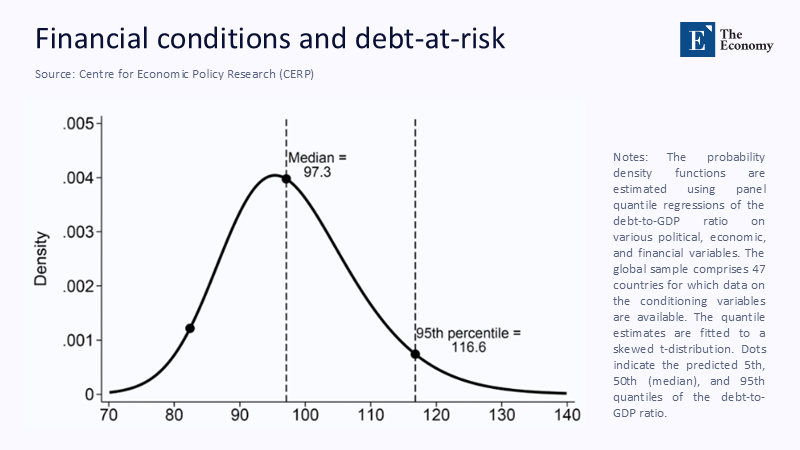

주: 국내총생산 비율(X축), 확률 밀도(Y축)

주목할 점은 부채 자체보다 위험이 더 빠르게 쌓이고 있다는 사실이다. 글로벌 금융위기와 팬데믹 시기에도 같은 현상이 나타났다. 당시 부채 증가 폭을 훨씬 웃도는 속도로 위험 분포의 상단이 확장됐다.

국가별 차이도 뚜렷하다. 선진국은 팬데믹 이후 부채 위험이 다소 완화됐지만, 여전히 GDP 대비 131% 수준에서 높은 수위를 유지하고 있다. 반면 신흥국과 개발도상국은 현재 96% 수준이지만, 지난 10년간 꾸준히 증가세다. 위험을 키우는 요인도 다르다. 선진국은 금융 여건, 신흥국은 정치 및 정책 불확실성이 결정적인 변수로 작용한다.

수치보다 빠른 위험

부채 위험 분석은 수치보다 중요한 건 분위기 변화라는 점을 강조한다. 2025년 5월, 미 의회가 2조4,000억 달러(3,240조원) 규모의 추가 재정 지출을 논의하자, 국채 금리는 단 이틀 만에 29bp 급등했고, S&P500은 2% 하락했다. 실제 부채 수준은 변하지 않았지만, 시장은 ‘최악의 시나리오’ 가능성이 높아졌다고 판단했고, 위험은 즉시 가격에 반영됐다. 정치가 불확실성의 가속기다.

정치, 위험 증폭 요인

부채위험을 키우는 또 다른 요인은 정치다. 2025년 1월, 미국 의회가 채무한도 상향 합의에 실패하자, 재무부는 예산 집행을 늦추는 긴급 조치에 들어갔다. 이에 5년물 국채의 CDS 프리미엄은 56bp까지 치솟았다. 이는 2011년 신용등급 강등 사태 이후 최고치로, 시장은 '이번엔 피했지만 다음엔 아닐 수도 있다'는 불안을 더 깊이 새기게 됐다. 이런 반복된 위기 근접은 부채 위험 구간을 더욱 확장시킨다.

금리와 위험의 악순환 고리

부채 위험은 이미 시장의 행동으로 나타나고 있다. 연준에 따르면, 2023년 이후 10년물 국채 수익률이 1.3%포인트 가까이 오른 가운데, 상당 부분은 단기금리 전망이 아닌 장기 재정에 대한 불안 때문인 것으로 분석된다. 정부가 부채를 늘리면 장기채 발행도 증가하고, 연준의 자산 축소가 겹치면 민간이 이를 감당하게 된다. 투자자들은 더 높은 금리를 요구하게 되고, 이는 다시 부채 위험을 키우는 악순환으로 이어진다.

구조의 차이가 위기 대응력 좌우

일각에서는 “일본이나 이탈리아도 부채 비율이 높지만, 위기는 없었다”라고 주장한다. 그러나 미국과 이들 국가의 구조는 다르다. 일본은 평균 만기가 9년 이상으로 길고, 국채 대부분을 자국민이 보유하고 있다. 이탈리아는 유럽중앙은행(ECB)의 개입이라는 안전판이 있다.

반면 미국은 전체 국채의 30%가 외국인 보유이고, 3년 이내 상환해야 하는 단기물 비중도 3분의 1에 달한다. 미 재무부 자문위원회는 현재 구조가 유지될 때 평균 만기는 2027년까지 더 짧아질 것으로 내다봤다. 단순한 규모가 아니라 구조가 위기의 강도를 가르는 기준이다.

위험 기준의 제도화 필요

CEPR는 부채 위험 개념을 재정 정책에 공식 반영할 것을 제안하고 있다. 구체적으로는 재무부와 CBO가 분기마다 부채 위험 대시보드를 발간하고, 금융안정감독위원회(Financial Stability Oversight Council, FSOC)는 이를 은행권 스트레스 테스트에 포함시켜야 한다는 것이다. 또한 부채 위험이 일정 수준을 넘어서면 자동으로 증세나 지출 조정이 작동하는 시스템도 필요하다. 이는 단순한 부채 총량 제한이 아니라, 위험의 확산 가능성 자체를 기준으로 작동하는 더 정교한 안전장치다.

지금이 조정의 기회

부채 위험은 평균이 아닌 분포의 끝자락을 주시해야 한다는 점을 분명히 보여준다. 위기가 터지는 지점은 종종 가장 가능성이 작아 보이는 구석에서 시작된다. 지금은 부채 구조를 재조정하고, 재정 여력을 확보하며, 정치적 불확실성을 줄일 수 있는 마지막 기회일 수 있다. 수치로 현실이 확인되기 전, 대응할 수 있는 시간은 그리 길지 않다.

원문의 저자는 다비데 푸르체리(Davide Furceri) 국제통화기금 재정국 (Fiscal Affairs Department at International Monetary Fund) 국장 외 4명입니다. 영어 원문 기사는 Quantifying global debt risks amid high and rising public debt | CEPR에 게재돼 있습니다.