[딥파이낸셜] 기업 대출 시장 변화와 비금융권의 역할

입력

수정

위기 대출 및 구제 금융, 비은행권이 주도 은행 규제 강화가 만든 ‘현실’ 현실 인정하고 안전장치 마련해야

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

수십 년간 기업 대출이 필요하면 일단 찾는 곳은 은행이었다. 하지만 지금은 경제 위기 상황에서의 대출(crisis lending) 대부분이 은행이 아닌 비은행 금융업체에 의해 이뤄진다. 민간 신용 기금(private credit fund), 보험사 투자 부문, 비즈니스 개발 회사(business development companies) 등으로 불리는 이들이다. 그런데 정식 규제 범위 밖에 존재하는 이들을 어떻게 관리하고 있을까?

경제 위기 시 기업 대출 ‘비은행권이 담당’

기껏 다져놓은 은행 규제 완화를 풀거나 비은행 금융업체들이 마음대로 영업하도록 놔둘 수 없기 때문에 정책 당국은 새로운 안전망을 구축하기 위해 노력하고 있다. 비은행 업체들이 경제 위기 시에 제 역할을 하도록 규제 장치를 마련하고 은행들은 본연의 거래 기능에 충실하게 하는 것이 골자다.

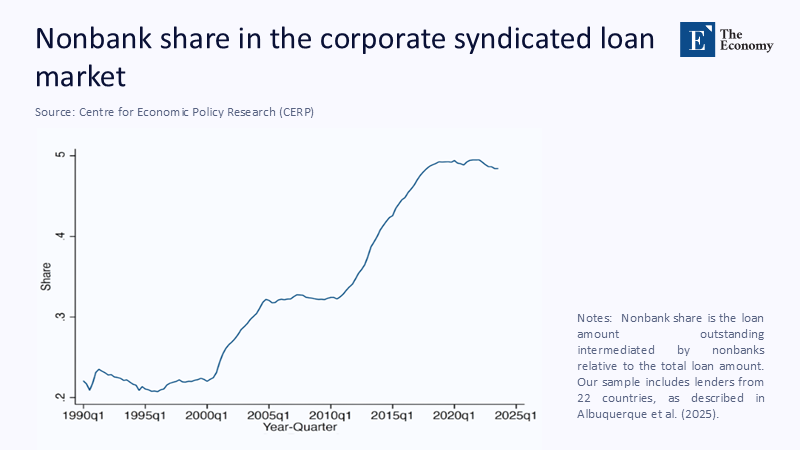

추세는 분명하다. 비은행 금융업체는 이제 열외가 아니다. 2000년대 초반까지만 해도 기업 신디케이트 대출(대출자 그룹이 단일 대출자에게 제공하는 대출)의 20% 정도를 차지했지만 2023년에는 해당 수치가 50%까지 올랐다. 무슨 일이 있었을까?

가장 큰 이유는 규제다. 2008년 글로벌 금융위기 이후 바젤 III(Basel III, 은행의 규제, 감독 및 위험 관리를 강화한 조치)등이 도입되며 은행의 자본 준비금 비율이 높아지고 위험 관리 기준이 강화됐다. 은행이 안전해진 건 좋은데, 대출 영업의 매력도는 떨어졌다. 그 틈을 비집고 바젤 조항에 구애받을 필요 없이 적은 준비금과 높은 수익률로 영업이 가능한 비금융업체들이 들어왔다.

금융 위기 이후 규제 강화로 ‘은행권 위축’

현재 민간 신용 기금이 운용하는 자산 규모는 2조 5,000억 달러(약 3,477조원)로 2010년보다 5배 증가했고 글로벌 고수익률 채권(global high-yield bond, 하위 투자 등급 회사채) 규모와 맞먹는다. 예전에 은행 컨소시엄이 하던 구제금융(bailout)을 지금은 푸르덴셜 PGIM이나 블랙스톤 프라이빗 크레딧 펀드(BCRED) 같은 업체들이 담당한다. 올해만 해도 PGIM이 선구매 후결제 융자(buy now, pay later loans)에 예금 보험 적용도 없이 30억 달러(약 4조원)를 조달하기로 한 바 있다.

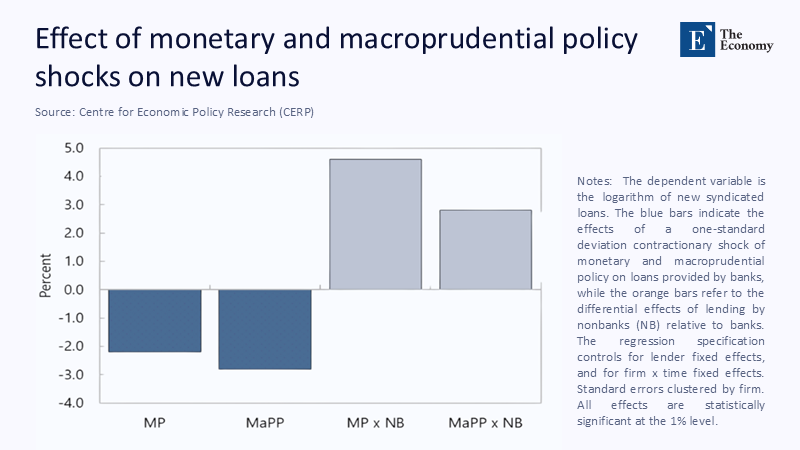

그러니까 거시건전성 규제(macroprudential rules)가 강화되면 은행들이 한발 물러서고 비은행 업체들이 들어온다. 일반적인 긴축 정책이 은행의 신규 대출을 해당 분기에 3% 낮춘다면 비은행권의 대출은 4.5% 늘어난다. 위험이 줄어드는 게 아니라 임자가 바뀌는 셈이다.

주: 통화정책이 은행 대출에 미치는 영향, 거시건전성 정책이 은행 대출에 미치는 영향, 통화정책이 비은행 금융업체 대출에 미치는 영향, 거시건전성 정책이 비은행 금융업체 대출에 미치는 영향(좌측부터)

비은행 금융업체 규제 및 보호 “시급”

문제가 뭐냐고? 비은행권 대출업체들은 대부분 부채 비율이 높고 유동성과 투명성이 부족하다. 국제결제은행(BIS)에 따르면 미국 민간 신용 기금의 40%만이 자산 가치 평가에 별도 전문업체를 고용한다고 한다. 위험 가치 평가의 질이 의심될 수밖에 없다. 은행은 안전해졌지만 전체 시스템은 그렇지 않다는 얘기다.

팬데믹은 새로운 금융 환경의 실전 테스트였다. 미국에서만 8,000억 달러(약 1,113조원)가 급여 보호 프로그램(Paycheck Protection Program)에 따라 뿌려졌고 유럽에서는 정부 보증 규모가 1조 유로(약 1,595조원)에 이르렀다. 국제통화기금(IMF)도 96개국에 걸쳐 3,000억 달러(417조원)을 지원했다. 물론 민간 신용 기금도 2020~2021년 기간에만 3,500억 달러(약 487조원)를 가동했다.

두말할 것 없이 비은행 금융업체들이 구제 금융의 중심 역할을 수행하고 있으며 IMF와 같은 다자간 대출기관 역시 가용 자금 규모가 50%나 늘었다. 다들 제 기능을 하는 것 같은데 관리 체계만 비어 보인다. 따라서 개별 기관들을 모두 관리·감독할 방안이 반드시 필요하다.

역할 인정하고 책임 나눠야

먼저 IMF가 가동할 수 있는 자금이 1조 달러(약 1,391조원) 가까이 된다. 이제 특별 인출권(Special Drawing Rights, SDR, 가맹국이 국제수지 악화 때 담보 없이 외화를 인출할 수 있는 권리)을 국가 소득 같은 것에 맞추지 말고 팬데믹이나 기후 재해 같은 경제 위기와 연동하는 것이 맞다.

또 각국은 구제 금융을 위한 특수 목적 법인(Special Purpose Vehicle, SPV)을 만들어 위기 상황에 활용해야 한다. 민간 신용 기금에는 세제 혜택의 대가로 시스템적 위기 상황에 투자자들의 인출을 늦추는 제한 장치(liquidity gate)를 도입하도록 해야 한다. 20세기 제도 같지만, 대규모 예금인출사태를 막는 더 좋은 방법은 없다.

비은행 금융업체를 보호해야 할 필요성은 이론이 아닌 현실이 증명한다. 1997년 한국 외환 위기 시에도 달러 유동성이 마르자 종합금융사(merchant banks)들이 융자금을 제공한 사실이 있고 유로존 위기 때도 금융기관들이 손을 놓자, 민간 기금이 그리스 조선산업에 개입한 사례가 있다.

2023년 실리콘 밸리 은행 사태 때도 지역 은행들이 기술 스타트업에 대한 대출을 동결하자 비은행 업체들이 미래 수익을 담보로 선급금을 제공했었다. 규제 때문에 은행들이 움직이지 못하면 비금융권이 틈을 메우는 것인 일관되게 관찰된 현상이다. 현실을 무시하는 것이 가장 위험한 정책이다.

은행을 안전하게 하기 위한 노력이 위기 대출을 음지로 밀어 넣었다는 사실이 역설적이기는 하다. 그렇다고 은행 개혁을 되돌릴 수는 없고 방법은 규제 범위를 확장하는 수밖에 없다. 다음 금융위기 때 대출이 동결되는 것을 보고 싶지 않다면 국제기구와 각국 정부, 민간 기금이 명확한 규정과 강력한 투명성으로 무장하고 책임을 나눠야 할 것이다.

원문의 저자는 브루노 앨버커키(Bruno Albuquerque) 국제통화기금(IMF) 선임 이코노미스트 외 3명입니다. 영어 원문 기사는 From banks to nonbanks: Macroprudential and monetary policy effects on corporate lending | CEPR에 게재돼 있습니다.