[딥파이낸셜] 지역 위기에 ‘글로벌’은 없다

입력

수정

다극화 시대, 지정학적 위기 양상도 ‘파편화’ 미국 중심 ‘글로벌’ 지표, 지역 상황 반영 ‘부실’ 유럽도, 아시아도 독자적 지표는 ‘필수’

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

전 세계가 지역 불안정으로 얼룩진 다극화 시대에 돌입하면서 지정학적 리스크의 성격도 각기 달라지고 있다. 따라서 금융 시장이든 정책 당국이든 글로벌 위협을 판단할 때 미국 중심의 도구에만 의존하는 것은 오판을 부른다. 지난 13일 일어난 이란과 이스라엘 간 미사일 교전이 이로 인한 폐단을 말해 준다.

지정학적 리스크, ‘지역 편차 뚜렷’

블룸버그의 지정학적 위험 지수가 조용한 반응을 보인 반면, 유럽 시장은 격렬하게 움직였다. 천연가스 가격이 18% 올랐고, 유로화는 폭락했으며, 이탈리아 채권 수익률 스프레드(bond spread)가 확대됐다. 모두 글로벌 지표와 상관없는 움직임이었다.

부주의 때문이 아닌 시스템적 결함이라고 해야 맞다. 문제가 리스크를 판단하는 방법에 있기 때문이다. 흔히 쓰는 칼다라-이아코비엘로 지정학적 위험 지수(Caldara–Iacoviello Global Geopolitical Risk gauge)나 블랙록 지정학적 위험 지표(BlackRock Geopolitical Risk Indicator)가 모두 미국 금융 상품과 영어권 언론을 기반으로 한 것들이다. 그런데 유럽을 강타한 지역 위기가 월 스트리트에 맞춰진 위험 지표에는 보이지 않는다. 이제라도 지역 상황을 반영한 유로존 지정학적 위험 지수(Euro Area Geopolitical Risk Index, 이하 유로존 위험 지수)를 적극적으로 도입하는 것은 다행스럽다.

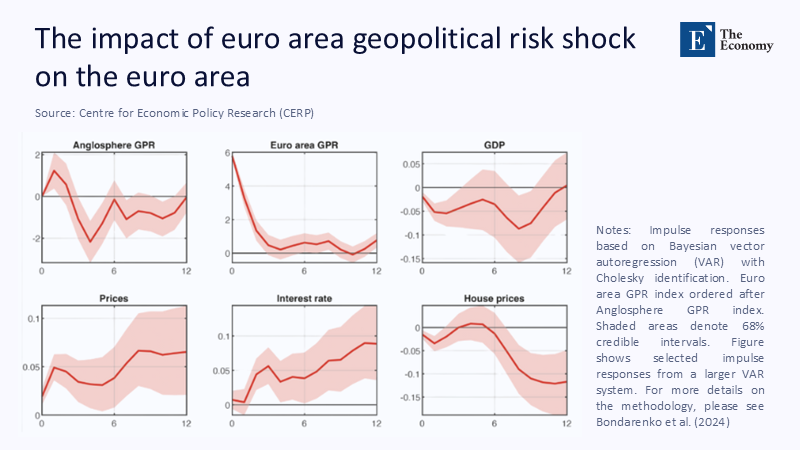

에너지 수입에 의존하고 글로벌 화약고로 불리는 지역들과 인접한 유로존은 지정학적 진동에 민감할 수밖에 없다. 유럽중앙은행 조사에 따르면 유로존 위험 지수가 1표준편차 오르면 유로존 GDP가 0.6%P 감소하고 코어 인플레이션은 2년간 0.4%P 오른다고 한다. 이러한 ‘비대칭 충격’(asymmetric shock)은 에너지 수출국이자 탄탄한 금융 회복력을 가진 미국과는 매우 다르다.

주: 영어권 위험 지표, 유로존 위험 지표, 국내총생산, 물가, 금리, 주택 가격(좌→우, 상→하)

유럽 위기, 미국 중심 지표에 ‘잘 반영 안 돼’

이란-이스라엘 분쟁을 보면 차이가 드러난다. 이 사건으로 독일 전기요금이 요동치고 스페인의 도매가격이 4개월 중 최고를 기록하는 가운데 인플레이션 기대치도 크게 올랐다. 하지만 유로존 2억 1,000만 명의 근로자가 임금 인상을 요구하는 상황에서도 미국 중심의 위험 지표에는 특이한 점 하나 보이지 않았다. 글로벌 충격을 한결같이 취급하면 얼마나 왜곡된 결정이 따를 수 있는지 보여준 사례였다.

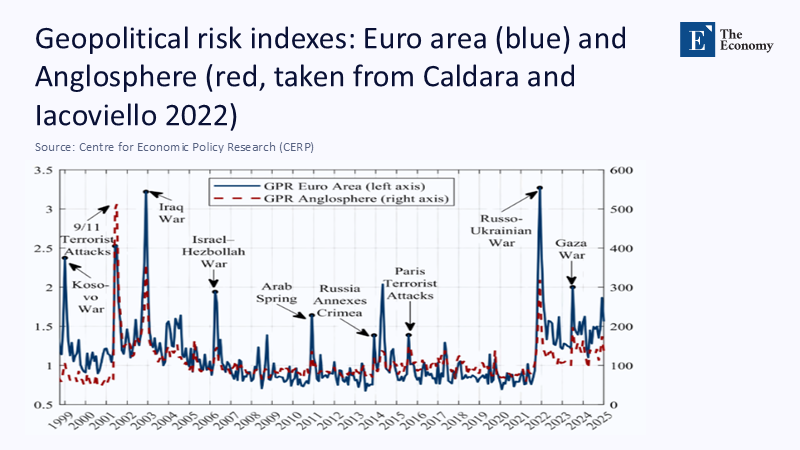

유럽은 지리적으로 취약한 대륙이다. 우크라이나, 가자, 코소보 등 분쟁 지역이 모두 가까이 있다. 유로존 위험 지표는 이들 분쟁 당시 글로벌 지표보다 분명하고 지속적인 반응을 보여 왔다. 우크라이나 전쟁 발발 때도 큰 변화를 보이지 않은 영어권 지표에 비해 40% 가까이 급등했고 한동안 오른 상태를 유지했다.

주: 코소보 전쟁, 911 테러, 이라크 전쟁, 이스라엘-헤즈볼라 전쟁, 아랍의 봄, 러시아 크림반도 병합, 파리 테러 공격, 우크라이나 전쟁, 가자지구 전쟁(좌측부터) / 유로존 위험 지표(청색), 영어권 위험 지표(적색)

지역마다 다른 리스크 요인과 영향

심지어는 일회성 사건도 오래가는 충격을 남긴다. 미사일 사건으로 유로 5년 만기 인플레이션 스와프(euro five-year inflation swaps, 고정 금리와 인플레이션 지수에 연동된 변동 금리의 차이)가 0.23% 오르고 천연가스 가격도 50% 넘게 상승했다. 유럽중앙은행은 이 사건 하나로 내년 말까지 인플레이션이 목표를 웃돌 가능성이 30%라고 추정한다. 금융 스트레스 테스트를 봐도 지속적인 지정학적 충격이 주요 은행들의 티어 1 자본 비율(Tier 1 capital ratios, 총 위험가중자산 대비 은행의 핵심 자본 비율)을 0.6% 떨어뜨리는 것으로 나타났다.

블랙록 지정학적 위험 지표는 미국의 옵션 상품과 뉴스를 기반으로 하므로 유럽 상황을 제대로 반영하기 어렵다. 6월에 유럽 채권 수익률이 크게 상승했을 때는 거의 움직이지도 않았다. 해당 지표를 신뢰한 투자자들은 좋은 기회를 놓칠 수밖에 없었는데 유로존 채권 수익률이 2주 동안 미국 국채보다 11%나 더 높았다.

아시아의 리스크 양상은 또 달라 관세 인상과 반도체 공급망 와해가 고민거리다. 미국 관세가 아시아 주요 수출국을 상대로 40%를 넘고 대만에 대한 중국의 그레이 존(gray-zone) 봉쇄(전면전을 유발하지 않는 무력 시위) 위협이 주식 시장에 리스크 프리미엄을 더하고 있다. 이 역시 글로벌 지표에는 크게 반영되지 않는다.

현지 뉴스와 시장 지표 반영해야

따라서 지역 현실을 반영한 다원적 상황판이 만들어져야 하고 그러기 위해서는 먼저 현지 언어로 된 뉴스를 포함해야 한다. 더 스피겔(Der Spiegel, 독일 뉴스 웹사이트)이나 코리에레 델라 세라(Corriere della Sera, 이탈리아 일간지)가 월 스트리트 저널보다 훨씬 유의미한 시사점을 제공하기 때문이다. 또 유로-엔 통화 옵션이나 현지 인플레이션 스와프 등 지역에 맞는 시장 지표가 스트레스 테스트에 반영돼야 한다.

당연히 지표 및 모델 제공 기업이나 신용 평가 기관 등 글로벌 지표 독점을 통해 이익을 얻는 기존 업체들의 반발이 있을 것이다. 하지만 이미 유로존 채권 거래 기관의 2/3가 유로존 위험 지표를 사용하고 있고 주요 헤지펀드도 아시아 관세 위기를 분석 모델에 포함하고 있다.

지정학적 리스크는 갈수록 파편화되고 있다. 달러 기반의 단일화된 영어권 지표만 사용하는 것은 이제 효율적 분석 방법이 아니라 배임행위에 다름 아니다.

원문의 저자는 예브헤니아 본다렌코(Yevheniia Bondarenko) 도이체 분데스방크(Deutsche Bundesbank) 연구 센터 이코노미스트 외 3명입니다. 영어 원문 기사는 Geopolitical risk in the euro area | CEPR에 게재돼 있습니다.