[딥폴리시] 유럽, 원자재 공급 불안과 에너지 격차에 흔들리는 기술 패권

입력

수정

중국의 핵심 광물 장악과 에너지 가격 격차로 유럽 경쟁력 약화 청정기술 분야 중국 점유율 확대, 원자재 의존 고착 NZIA·CRMA 등 전략 추진에도 격차 해소는 장기 과제

본 기사는 The Economy 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

전기차, 데이터센터 비상 전원(UPS), 공장 로봇 등에 들어가는 리튬이온 배터리의 핵심 소재인 배터리급 흑연 음극재의 90%가 중국에서 생산되고 있다. 사실상 대체가 어려운 이 소재를 두고 유럽 산업계의 긴장감이 높아지고 있다. 중국 정부가 2023년 고순도 흑연 제품 일부에 수출 허가제를 도입하면서, 몇 달 만에 물량이 급격히 불안정해졌다. 대규모 대체 수단이 없는 유럽 하류 산업은 공급망 재편에 몰두하고 있다.

문제는 원자재만이 아니다. 에너지 가격 격차 역시 산업 경쟁력을 압박한다. 2023년 유럽의 에너지 다소비 산업 전력 요금은 미국과 중국 경쟁사보다 거의 두 배에 달했다. 전문가들은 이를 “원자재 통제력과 에너지 가격이 기술 경쟁력을 좌우하는 새로운 정치 경제 환경의 신호”라고 지적한다.

유럽은 다시 거대 세력 사이에 섰다. 전략적 대응을 서두르지 않으면 앞으로 5년은 칼끝 위에 선 듯 불안정한 시기를 보내게 될 것이고, 10년 뒤에는 경쟁의 무대 자체에서 밀려날 수 있다는 경고가 나온다.

무역 마찰에서 체제 리스크로

유럽의 경쟁력 문제는 단순한 무역 분쟁을 넘어 구조적이고 장기적인 위험으로 번지고 있다. 중국은 지난 20여 년간 태양광, 배터리, 전기 구동계 같은 청정기술 제조업을 집중 육성하는 한편, 녹색·디지털 전환의 기반이 되는 광물 정제·가공 분야를 사실상 장악했다. 그 결과 유럽은 완제품 시장뿐 아니라 부품·소재 단계에서도 중국과 직접 경쟁하는 처지에 놓였다. 이 구조는 과거와 다르다. 중국은 필요할 때는 저가 공세로, 전략적 우위를 강화할 때는 수출 제한으로 대응 방식을 바꿀 수 있다. 이런 환경에서 유럽이 독자적인 전략을 세우지 못한다면, 경제와 안보에서 모두 주도권을 잃을 수 있다.

1940년대 윈스턴 처칠 전 영국 총리는 “거대한 러시아 곰과 미국 코끼리 사이에서, 오직 사자만이 어디로 가야 할지 알고 있었다”라고 말했다. 이는 영국이 당시 초강대국 사이에서 노선을 스스로 선택하며 균형을 잡았다는 뜻이었다. 오늘날 유럽도 같은 상황에 직면해 있다. 오늘날 그 ‘곰’은 러시아가 아니라 중국이다. 유럽은 다시 두 거대 세력 사이에서 선택을 요구받고 있다.

유럽이 간과한 자원 병목

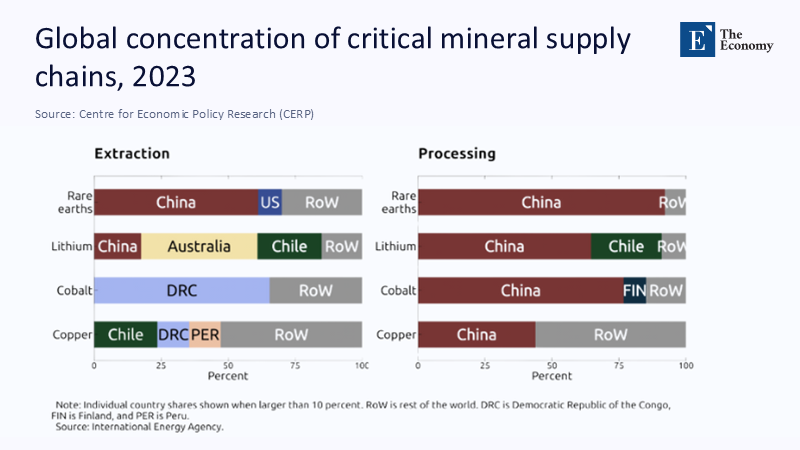

수치를 보면 유럽의 대중국 의존은 뚜렷하다. 중국의 가공·정제 점유율은 희토류 80~90%, 배터리급 흑연 절대다수, 코발트·리튬 정제 분야에서도 압도적이다. 2023년 8월에는 반도체, 센서, 광학 부품 핵심 소재인 갈륨과 게르마늄 수출을 통제했고, 10월에는 흑연 수출 허가제를 시행했다. 전면 금지는 아니었지만, 허가제가 정책 무기로 작동할 수 있음을 유럽에 각인시켰다.

유럽연합은 ‘핵심원자재법(Critical Raw Materials Act, CRMA)’을 통해 2030년까지 연간 소비량의 10% 이상을 역내에서 채굴, 40%를 가공, 25%를 재활용하고, 전략 소재의 65% 이상을 단일 국가에 의존하지 않는다는 목표를 세웠다. 그러나 유로스타트(Eurostat)에 따르면 천연 흑연의 EU 최대 수입국은 여전히 중국이다.

주: 채굴(좌), 정제(우)/핵심 광물 종류-희토류, 리튬, 코발트, 구리(상단부터)/중국(China), 미국(US), 호주(Australia), 칠레(Chile), 콩고민주공화국(DRC), 페루(PER), 핀란드(FIN), 기타 국가(RoW)

원자재 확보 없이는 기술 경쟁도 어렵다

유럽은 여전히 세계 최고 수준의 기술력을 보유하고 있다. 네덜란드 반도체 장비 기업 ASML의 극자외선(EUV) 노광장비, 독일 인피니온과 프랑스 ST마이크로일렉트로닉스의 전력 반도체, 산업 자동화·항공 전자장비 등이 대표적이다. 하지만 원자재 공급 기반이 취약하면 기술력만으로는 경쟁을 유지하기 어렵다. 중국 배터리 제조사 CATL은 2024년 약 35~38%, BYD는 약 17%의 시장점유율을 기록하며 세계 시장을 장악했다. 이들은 헝가리와 스페인에 공장을 세워 유럽 내부에 영향력을 확대하고 있다.

유럽연합은 ‘넷제로 산업법(Net-Zero Industry Act, NZIA)’으로 2030년까지 전략적 넷제로 기술의 40%를 역내에서 생산하고, ‘반도체법’으로 반도체 세계 생산 점유율을 현재 약 10%에서 20%로 늘리려 한다. 그러나 미국의 규제 강화나 네덜란드의 대중국 장비 수출 제한은 중국의 기술 접근을 줄일 수 있을 뿐, 원자재 확보 문제를 해결하지는 못한다.

수치로 본 유럽의 5년·10년 리스크

향후 5~10년간 유럽이 직면할 공급망·원자재 의존 위험은 전력 가격, 핵심 광물 가공 집중도, 그리고 시장 규모에서 뚜렷하게 드러난다. 2023년 EU 산업 전기요금은 미국과 중국의 거의 두 배였으며, 브뤼겔 추산에 따르면 2024년에는 미국 평균의 2.5배에 달했다. 핵심 광물 가공 분야에서는 국제에너지기구(IEA) 조사 결과, 전 세계 생산 능력의 86%가 상위 3개국에 집중돼 있다. 특히 코발트·흑연·희토류 정제에서는 중국이 절대적인 우위를 점하고 있다. 시장 규모 측면에서도 2024년 글로벌 전기차 배터리 수요가 약 27% 증가하는 동안, 중국 기업의 점유율은 오히려 확대됐다.

이 수치를 토대로 단순 계산하면, 유럽 청정기술 제조업체들은 2027년까지 전력 비용만으로도 미국과 중국에 비해 30~50%의 투입 비용 불이익을 감수해야 한다. 여기에 배터리·전기차의 원자재 비용 중 50~70%가 중국에 직접 또는 간접적으로 의존하는 상황이 겹친다. 이런 조건에서는 NZIA 목표를 달성하더라도 향후 5년 내에는 프리미엄 틈새시장에만 경쟁력을 유지할 가능성이 크다.

비판에 대한 반박

중국의 과잉설비가 유럽의 비용을 낮출 것이라는 시각도 있다. 그러나 이는 구조를 잘못 이해한 것이다. 과잉설비는 단기적으로 가격을 낮추지만, 장기적으로는 수입 의존이 심화되고, 허가제가 시행되면 가격 이점은 사라진다.

유럽의 경쟁력 문제를 자원 부족이 아니라 과도한 규제로 보는 주장도 있다. 그러나 규제를 완화한다고 해서 수입 원자재 병목 현상과 에너지 가격 격차가 해소되지는 않는다.

ASML 같은 세계적 기업이 존재하니 유럽의 경쟁력은 안전하다는 의견도 있다. 그러나 한 기업의 성과가 유럽 전체 산업 생태계를 보호해 주는 것은 아니다.

선택의 시간

미국은 중국의 최첨단 반도체와 인공지능 핵심 데이터 접근을 막고, 중국은 원자재 통제와 내수 시장을 활용해 맞선다. 유럽은 세계적 기업을 보유하고 있지만, 핵심 투입재 취약성과 높은 에너지 비용이라는 구조적 한계를 안고 있다.

유럽이 선택할 길은 두 강대국의 방식을 그대로 모방하는 것이 아니다. 먼저 자원 상호주의 전략이 필요하다. 동맹국과 장기 구매 계약을 다변화해 체결하고, NZIA와 CRMA의 목표를 실제 조달과 비축 계획에 연계해야 한다. 리튬, 코발트, 흑연, 희토류의 중간 가공 능력을 단일시장과 우방국 내에 구축하는 투자도 병행해야 한다.

다음은 수요 무결성 전략이다. 이 전략은 단순히 값싼 제품을 들여와 시장을 채우는 대신, 공급망의 투명성·환경 기준·안전성 등 종합적인 조건을 충족한 제품만이 시장에 진입할 수 있도록 하는 것이다. 이렇게 하면 환경·노동·안전 규제가 느슨한 국가의 저가 제품에 의존하는 위험을 줄이고, 유럽 내부와 우방국에서의 안정적이고 지속 가능한 생산을 촉진할 수 있다.

마지막으로 인적 자본 전략이 필요하다. 소재와 정보기술 설계를 함께 다루는 분야에서 산학 협력을 강화해, 차세대 인력이 자원 희소성을 고려한 설계 역량을 갖추도록 해야 한다.

사자에게 이빨을

전 세계 배터리급 흑연 생산의 90%가 중국에 집중돼 있다는 사실은 유럽의 혁신 속도를 제약하는 분명한 경고다. 정제·가공 인프라 확충 없이 시간을 보내면, 2030년대 유럽은 기술 선도국에서 가격 추종국으로 전락할 수 있다. 원자재 조달과 가공 능력을 확충하고, 규제를 산업 현장 속도에 맞춘다면 유럽은 다시 곰과 코끼리 사이에서 자신의 길을 찾을 수 있다. 그 길은 구호가 아니라 계약, 전력 공급, 대규모 구매를 실행할 정치와 산업계의 결단에서 시작된다.

본 연구 기사의 원문은 Europe’s Lion at the Crossroads: Tech Power in an Age of Resource Leverage | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.