[딥파이낸셜] 은행권 벗어나는 글로벌 금융자산

입력

수정

비은행 금융자산, 전체의 49.1% 블록체인과 ‘장외 경기장’ 구성 규제 범위 확대로 ‘위험 예방해야’

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

전 세계 금융 자산의 절반에 가까운 49.1%가 전통적인 은행 산업 외부에 존재한다. 이것도 2023년 말의 얘기로 이른바 비은행 금융기관(nonback financial intermediation, NBFI)들이다. 또 달러화에 연동된 스테이블코인(stablecoins)이 매달 블록체인상에서 수천억 달러 규모의 거래에 이용된다. 최근 데이터를 보면 월간 거래 규모가 7,520억 달러(약 1,038조원)에 활성 지갑(active wallets, 특정 기간 내에 최소한 한 건의 거래에 사용된 암호화폐 지갑)도 4,600만 달러(약 635억원)에 이른다. 토큰화(tokenized, 실물 자산을 디지털 토큰으로 전환)된 미국 국채도 지난 5월 50억 달러(약 7조원)를 넘어 계속 성장하고 있다.

글로벌 금융 자산 절반, ‘비은행권’

이는 유동성, 대출, 결제 등의 기능이 전통적인 은행 규제의 영향권을 벗어나 더 빠르고 저렴한 경기장을 찾는다는 것으로 요약할 수 있다. 공식적인 자금 시장이 장외 경기장에 둘러싸인 섬으로 변하는 셈이다.

지금까지는 비은행 금융기관이 금융 위기를 증폭시킨다는 관점이 주를 이뤘지만, 좀 더 범위를 넓혀 볼 필요가 있다. 즉 금융 활동이 바젤(Basel) 기반의 규제 체제를 벗어나 속도와 수익성, 유연성을 제공하는 비은행권으로 빠르게 빠져나간다는 점에 주목해야 한다. 스테이블코인도 마찬가지다. 은행과 직접 경쟁하기보다는 경기장 바깥에 거래선을 만들었다. 경기장 안에서는 규제가 강화되지만 바깥에서는 비효율 최소화가 우선이다. 규제 당국이 경기장 문을 지키는 데만 초점을 맞추면, 전체 경기장이 사라질 수도 있다.

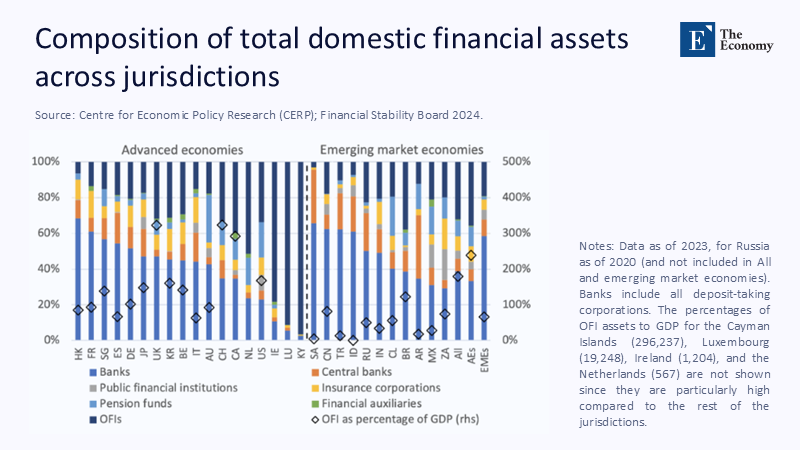

주: 선진국(좌측), 개발도상국(우측), 은행, 공공 금융기관, 연금 기금, 기타 금융기관, 중앙은행, 보험사, 금융 지원업체, GDP 대비 기타 금융기관 비중(우측 Y축)(보기 상→하, 좌→우 순서)

기존 제도로 ‘규제 어려워’

당연히 은행 도매 금융(wholesale funding, 고객 예금이 아닌 타은행과 자본 시장에서 하는 자금 조달)과 규제가 적용되는 머니 마켓 펀드(money market funds, 만기가 짧고 신용 위험이 적은 부채 증권에 투자하는 뮤추얼 펀드) 중심의 자금 시장으로는 전체를 설명하기 어렵다.

예를 들어 2023년 9월 6조 1,600억 달러(약 8,500조원)에 달하는 미국의 머니 마켓 펀드는 고수익을 찾아 은행을 이탈하는 자금으로 더 크게 성장하고 있고, 대부분 비은행 거래를 의미하는 민간 대출(private credit)도 1조 6,000억 달러(약 2,200조원)에 이른다. 블록체인 기반 결제가 갖는 현금으로서의 역할도 점차 확대되고 있다.

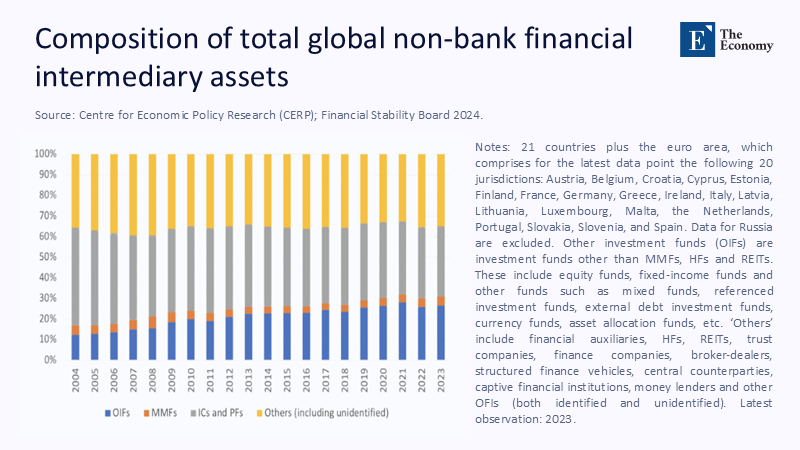

주: 기타 금융 자산, 머니 마켓 펀드, 보험사 및 연금 기금, 기타(보기 좌측부터)

이들은 보험이 적용되는 예금도 아니고, 중앙은행 준비금의 적용을 받지도 않는다. 고유의 안전장치와 데이터, 위험을 가진 별도의 유동성 네트워크로 보는 것이 맞다. 기존 제도로는 규제하기 어렵다.

금융 시스템 파급효과는 ‘막강’

개방형 투자 펀드(open-end investment funds)는 통화정책 변동으로 자금 흐름과 주식 가격이 크게 영향을 받는데, 시장 가치를 판별하기 어려운 자산이 포함됐을 경우에는 더욱 그렇다. 따라서 유동성 감소가 가격 하락을 낳는 악순환으로 연결되기 쉽다. 긴급 유동성을 제공하는 중앙은행도 없기 때문에 부채 상환 압력이 가중돼 자산을 매각해야 하는 상황이 만들어진다. 규제 당국은 이러한 상황을 막기 위해 순자산 가치 조정(swing pricing, 펀드 주식 매매 비용을 전체 투자자 대신 신규 투자자에게 전가)이나 인출 한도 제한과 같은 기존의 규제 틀로 막아야 한다고 주장한다.

얼마 전까지 가상화폐 거래 수단의 틈새에 머물던 스테이블코인은 국가 간 결제와 기업 자금 관리 수단으로 수요가 급증했다. 99%가 달러와 연동된 2,600억 달러(약 359조원) 규모의 자금이 기존 결제 시스템 외부에 존재한다. 속도와 수익성을 위해 안전자산을 사용한다는 점이나 바젤 방식의 규제를 피해 특정 금융 거래의 핵심을 이룬다는 점에서 비은행 금융 거래와 유사한 점도 있다.

규제 범위 확대만이 ‘정답’

금융 거래가 외부에서 이루어진다면 규제도 따라가는 것이 당연하다. 먼저 경계를 구분하지 말고 유동성 공급 수단을 도입할 필요가 있다. 비슷한 방식으로, 거래 주체가 아닌 금융 활동에 규제가 적용돼야 한다. 디지털 지갑(digital wallet) 수준의 고객 식별 절차와 준비금 감사, 구조조정 방식을 가상화폐에 적용할 필요도 있다. 비은행 금융 거래에 대한 감독 기구, 블록체인 결제에 대한 데이터 접근, 시스템에 영향을 줄 수 있는 비은행 기관들에 대한 비상 유동성 공급 수단도 마련해야 한다.

토큰화 자산 시장이 작고 비은행 금융기관들이 이미 금융 위기를 겪고 살아남았다는 주장을 하는 이들이 있는데, 그보다는 상호운용성과 금융 행동의 변화에 초점을 맞출 필요가 있다. 빠르고 프로그램화된 결제 방식은 규모가 작아도 시장에 미치는 영향이 크고, 관리 감독이 분리되면 사각지대는 생기기 마련이다.

결국 최종적인 목표는 두 시스템의 공존이라고 할 수 있다. 기존 은행과 함께 확대되는 외부 경기장도 조명되고 규제되어야 한다는 것이다. 그렇다면 규제 당국은 은행 감독으로 범위를 한정하지 말고 실제 거래가 일어나는 지점을 관리할 필요가 있다. 바뀐 경기장으로 규제가 따라가는 것이 이치다.

본 연구 기사의 원문은 When the Market Leaves the Stadium: Why “Money” Is Quietly Migrating Beyond Basel | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.