21세기 필수 전략 자원 ‘반도체’ 경쟁 격화, 소외됐던 EU도 반도체법 통과

입력

수정

유럽 의회와 유럽 이사회는 작년에 유럽 집행위원회(EC)가 제안한 ‘EU 반도체법(EU Chips Act)'을 시행하기로 합의했다. 반도체법은 2030년까지 최대 430억 유로(약 62조원)를 투자하여 유럽연합(EU)의 경쟁력 강화가 목표다. EC의 초기 제안에는 첨단 반도체 팹에 대한 지원만 포함되어 있었지만, EU 각국 정부와 유럽위원회는 최신 반도체뿐만 아니라 구형 칩과 연구 및 설계 시설을 포함한 전체 반도체 공급망에 대한 지원을 확대했다.

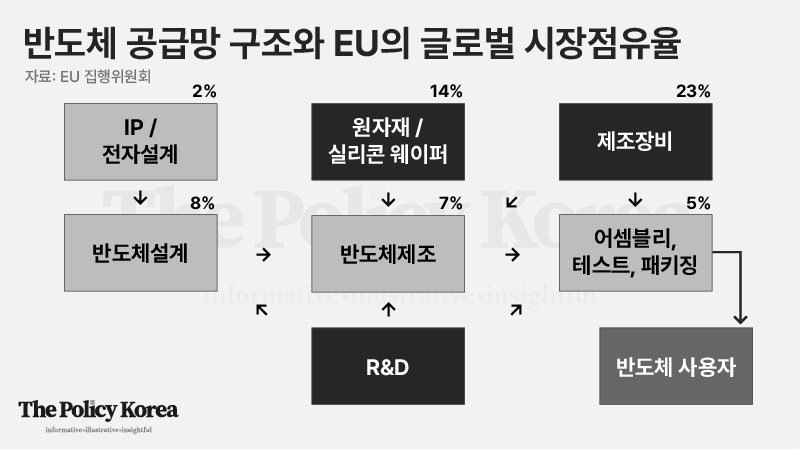

이러한 지원을 통해 EU는 2030년까지 세계 반도체 시장 점유율을 20%까지 높이는 것을 목표로 하고 있다. 현재 EU는 전 세계 반도체 시장에서 9%의 점유율을 차지하고 있다. EU가 반도체 법안 제정을 서두르게 된 데에는 최근 미국의 상황도 영향을 미쳤다. 미국은 작년에 520억 달러 규모의 투자 법안을 통과시키며 반도체 산업에 대한 대대적인 공세를 펼치고 있다.

반도체 법안이 확정되면 외국 정부가 보조금을 늘릴 수 있게 되어 미국, 한국, 대만, 중국 등 반도체 경쟁국을 따라잡는 데 도움이 될 것이다. EU의 반도체 법안 제정은 코로나19 팬데믹으로 인한 반도체 공급 부족을 비롯해 최근 미국과 대만 간의 긴장이 고조되면서 공급망의 중요성이 떠오르는 와중 내려진 결정이다. 티에리 브르통 EU 시장 담당 집행위원은 “(반도체법을 통해) 공급망 안정성과 균형을 확보할 수 있게 될 것”이라고 밝혔다.

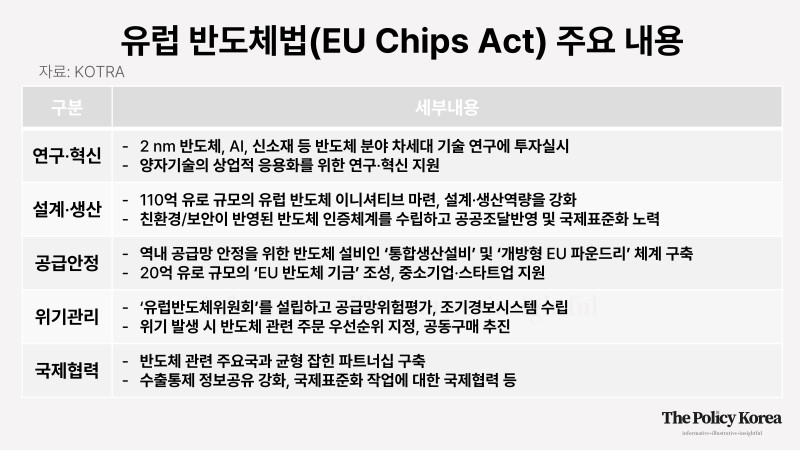

유럽 반도체법의 주요 구성 요소

유럽연합은 반도체법 제정을 통해 글로벌 반도체 시장에서의 경쟁력을 강화하기 위한 야심찬 계획에 착수했다. 이 포괄적인 법안의 목표는 유럽 반도체 시장 점유율을 2020년 약 10%에서 2030년까지 20%로 끌어올리는 것이다. 이 법안에는 공급망 위기를 해결하고 첨단 반도체 기술의 개발 및 생산을 확대하기 위한 단기 정책 권고 사항과 연구 및 혁신, 설계 및 생산, 공급 보안, 위기 관리, 국제 협력 등의 분야에 대한 중장기 계획, 규제 및 정책 방향이 모두 포함되어 있다.

EU는 반도체 설계 역량 강화, 전문가 양성, 차세대 반도체 기술 연구에 대한 투자를 포함하는 유럽 반도체 실행계획(Chips for Europe Initiative)에 33억 유로를 투자할 예정이다. 이 실행 계획은 EU의 반도체 공급망 안정화에 기여할 수 있는 생산 시설(통합 팹 및 개방형 파운드리)에 보조금을 지급할 수 있는 근거를 마련한다. 단, 이러한 시설은 EU 내 최초의 시설이어야 하며 차세대 반도체에 대한 투자를 약속해야 한다.

또한 반도체 시장 상황을 모니터링하기 위해 EU와 회원국 간의 조기 경보 및 정보 공유 시스템을 구축한다. 이 시스템은 EU와 회원국이 잠재적인 공급망 중단을 예측하고 효과적으로 대처하기 위한 협력에 도움을 줄 수 있다. 아울러 연구 개발(R&D), 공급망 관리, 시장 확대 등의 분야에서 EU와 한국을 포함한 비EU 국가 간의 협력도 장려한다.

과거의 영광을 재현할 수 있을까

반도체 산업은 수년에 걸쳐 역동적인 변화를 겪어 왔다. 인텔은 1970년에 처음으로 D램을 생산했으며, 1970년대에는 모토로라, TI, 페어차일드, 마이크론과 같은 미국 기업들이 전성기를 누렸다. 1980년대에는 도시바, NEC, 히타치, 후지쯔와 같은 일본 기업이 시장을 장악했다. 1983~1984년에는 삼성전자, 현대전자, LG반도체가 시장에 진입했다. 이후 1992년 미국과 일본에서 한국으로 헤게모니가 이동하면서 삼성이 선두를 차지했다. 이 기간 동안 일본 기업들도 협력하기 시작하면서 2002년에는 NEC와 히타치가 엘피다를 설립했다. 2000년 독일 지멘스는 반도체 사업부를 분사하여 인피니언을 설립했고, 인피니언은 D램 사업부를 분사하여 키몬다를 설립했다.

2006년 당시 세계 2위의 반도체 제조업체였던 독일의 키몬다가 경쟁력 상실로 2009년 파산하면서 이후 반도체 시장은 삼성, 하이닉스, 엘피다, 마이크론의 빅4로 재편됐다. 일본의 엘피다 역시 파산 위기에 직면해 업계 선두 주자인 마이크론과 합병을 모색했지만, 마이크론의 CEO 스티브 애플턴이 비행기 추락 사고로 갑작스럽게 사망하면서 거래가 결렬됐다. 유럽이 과거의 위상을 되찾는다면 한국의 입지도 위협받을 수 있는 만큼, 이런 맥락에서 유럽 반도체법은 삼성전자, 하이닉스 등 몇몇 주요 기업의 시장 지배력을 견제하려는 시도로 해석할 수 있다.

유럽 반도체법과 한국의 대응

유럽 반도체법은 글로벌 반도체 시장에서 EU의 입지를 강화하고, 경제 안보를 강화하며, 안정적인 공급망을 보장하기 위한 야심찬 법안이다. 연구 및 혁신에서 국제 협력에 이르기까지 5가지 핵심 분야에 초점을 맞춘 이 법은 글로벌 반도체 산업의 지형을 바꿀 잠재력이 있다. 그런 만큼 반도체법의 영향은 유럽뿐만 아니라 한국과 같이 반도체 산업이 발달한 국가에까지 미칠 것으로 예상된다. 우리나라를 포함한 메모리 반도체 독점 국가들은 입법 동향을 면밀히 모니터링하고 시장 진출 및 R&D 협력 기회를 포착함으로써 유럽 반도체법이 가져올 변화에 대응해야 할 것이다.

유럽 반도체법은 한국과 같이 반도체 산업이 발달한 국가에 몇 가지 시사점을 남긴다. 한국 기업들은 EU의 반도체 인증 시스템과 같은 입법 동향을 모니터링하여 자신에게 영향을 미칠 수 있는 변화에 대한 최신 정보를 파악해야 한다. 또한 EU 내 반도체 원자재 수요가 증가할 것으로 예상되는 만큼 공급망 관리를 강화해야 한다. 이는 경쟁 심화로 인한 반도체 생산 단가 상승으로 이어질 수 있다. 전 세계적으로 반도체 수요가 지속적으로 증가하고 있는 상황에서 EU의 이번 조치는 글로벌 반도체 산업의 미래에 큰 영향을 미칠 것으로 보인다.

유럽 반도체법은 반도체 산업의 국제 협력과 성장을 위한 문을 열었다. 이 법은 연구 개발(R&D), 공급망 관리, 시장 확대 등의 분야에서 유럽연합과 한국 등 비유럽연합 국가 간의 협력을 장려함으로써 산업을 발전시킬 수 있는 글로벌 파트너십을 촉진한다. 유럽과 한국 기업 간의 파트너십은 R&D 합작 투자를 이끌어낼 수 있으며, 이는 최첨단 반도체 기술 개발로 이어질 수 있다는 설명이다. 또한 이러한 협력은 보다 탄력적이고 다각화된 공급망을 구축하여 지정학적 긴장 및 기타 글로벌 혼란에 대한 업계의 취약성을 줄이는 데 도움이 될 수 있다.

단기적으로 한국 산업에 미치는 영향은 크지 않을 것으로 예상되지만 이번 법안 통과로 역내 반도체 제조 역량 강화를 위한 EU의 대규모 투자와 지원이 이어질 것으로 전망된다. 중장기적으로 EU의 제조업 경쟁력 강화가 예상되는 만큼 우리 기업들은 기술 격차 확대 등 선제적 대비가 필요하다. EU의 반도체 생산설비 확대에 따른 반사이익으로 우리 반도체 장비기업의 시장 진출이 기대되는 가운데, 향후 EU 내 반도체 생산시설이 확충되면 반도체 장비에 대한 수요가 증가할 것으로 예상된다. 특히 본딩, 몰딩 장비 등 우리 기업이 경쟁력을 보유한 후공정 장비 분야에 진출할 가능성이 높을 것으로 관측된다.

EU 집행위는 이번 법안을 통해 기존 강점 분야인 연구-혁신 분야를 지속적으로 지원할 계획이다. 우리 정부 역시 'K-반도체 전략'을 통해 차세대 전력반도체, 인공지능 반도체 등 반도체 신산업 육성을 추진하고 있다. 차세대 반도체 분야에서 각국이 기술경쟁력 확보를 위해 기술 역량 제고를 모색하고 있는 가운데, 반도체 성장 기반 강화를 위해 한-EU 공동 R&D 등을 통한 다각적 협력을 도모하는 등 유럽 반도체법이 가져온 변화에 적응해야 한다.