삼전·SK하이닉스의 '고부가가치' 전략, 챗GPT 열풍에 수요 급증한 '차세대 반도체' 집중

입력

수정

삼성전자와 SK하이닉스가 고부가가치 제품을 앞세워 '반도체 불황'을 극복해 나가고 있다. 범용 제품의 가격이 지속적으로 하락하면서 PC와 서버 등 세트 업체들이 ‘재고 떨이’에 나선 가운데, 고성능 신제품에 대한 수요는 꾸준히 이어지고 있기 때문이다.

시장 상황이 좋지 않을 때 범용 제품의 가격이 하락하고, 고부가가치 신상품에 수요가 몰리는 것은 일반적인 현상이다. 삼성과 SK하이닉스의 이번 행보 역시 이 같은 양상에 발맞춰 고부가가치 반도체로 시장 흐름을 주도하는 전략을 채택한 것으로 풀이된다. 두 기업은 차세대 D램 규격인 DDR5, 최근 챗GPT 등장 이후 AI 시장 수요가 급증한 고대역폭 메모리(HBM) 등에 총력을 기울이며 '재도약'을 준비하고 있다.

차세대 D램 'LPDDR5' 가격 하락세 둔화

현재 D램 시장 수요는 기존 저전력더블데이터레이트4(LPDDR4, DDR4)에서 저전력더블데이터레이트5(LPDDR5, DDR5)로 빠르게 옮겨가고 있다. 차세대 D램 규격인 DDR5는 현재 주로 사용하는 DDR4 대비 전송 속도가 2배 이상 빠르며, 전력 효율도 30% 이상 높다. 시장조사 업체 옴디아에 따르면 올해 전체 D램 시장에서 DDR5가 차지하는 비중은 12%로, 전년(3%) 대비 4배 이상 증가할 것으로 전망된다.

글로벌 경기 침체로 인해 메모리 반도체 가격이 꾸준히 하락하는 추세지만, DDR5의 가격만큼은 점차 회복세를 보이고 있다. D램 '세대교체'가 이뤄지며 수요가 증가해 시장 재고가 빠르게 소진되고 있기 때문이다. 지난 9일 시장조사 업체 D램익스체인지에 따르면, 모바일용 LPDDR5 12기가바이트(GB)의 2분기(지난달 말 기준) 평균 고정거래가격은 23.7달러로 직전 분기 대비 17.0% 하락했다. 가격 하락세는 여전히 이어지고 있지만 하락폭은 점차 둔화하는 양상이다. DDR5의 가격은 지난해 4분기 전 분기 대비 18.2%, 올 1분기에는 17.9% 각각 하락한 바 있다.

반면 LPDDR4 중 가장 보편적인 사양으로 알려진 LPDDR4X 4GB 제품은 올 2분기에 가격 하락폭을 키웠다. 올 2분기 LPDDR4X 4GB 평균 고정거래가격은 6.2달러로, 19.5% 하락(1분기 대비)을 기록하며 작년 4분기(-19.2%) 대비 하락폭을 키웠다. 이에 업계에선 고부가 반도체를 중심으로 시장 수요가 일부 회복되고 있다는 분석이 제기된다.

서버용 D램에서도 유사한 양상이 포착된다. 범용 제품인 32GB RDIMM의 하락폭이 2월(-10.45%)에 이어 3월(-10.00%)에도 비슷한 수준을 유지한 반면, 고부가 제품인 64GB LRDIMM 평균 고정거래가격은 2월(-9.30%) 대비 하락폭을 줄이며 6.84% 내리는 데 그쳤다.

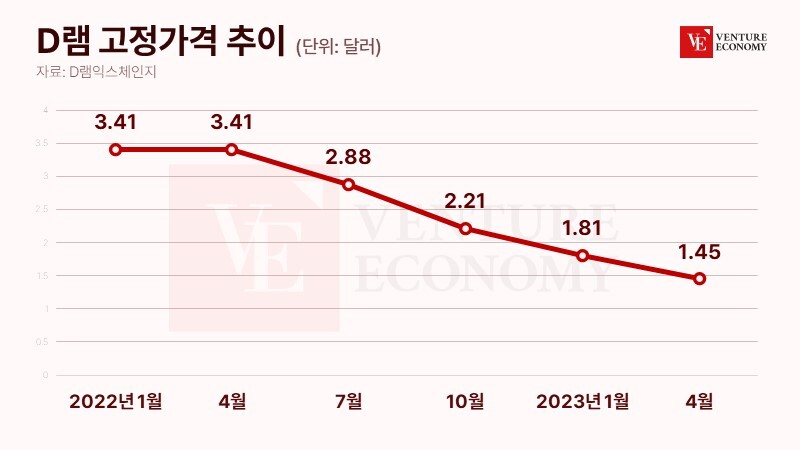

PC용 D램 범용제품(DDR4 8Gb)의 4월 평균 고정거래가격도 1.45달러를 기록하며 전월 대비 19.9% 하락했고, 메모리카드·USB향 낸드플래시 범용제품(128Gb 16Gx8 MLC)의 평균 고정거래가격도 지난달보다 2.8% 내린 3.82달러로 올해 들어 최저치를 기록했다. 반도체 시장 전반에서 범용제품의 가격 하락세가 이어지는 가운데, 고부가 제품의 하락폭은 점차 둔화하고 있는 것이다.

'적자 폭탄'에 감산 결정한 삼성·SK하이닉스

범용 제품의 가격 하락에 따라 메모리 반도체를 주력 사업으로 삼고 있는 삼성전자와 SK하이닉스는 수익성에 큰 타격을 입었다. 삼성전자 DS(Device Solution) 사업 부문은 올해 1분기 영업손실 4조5,800억원을 기록, 전년 동기 대비 적자 전환했다. 같은 기간 SK하이닉스 역시 영업손실 3조4,023억원을 기록했다. 이들은 메모리 반도체 가격 방어 및 수익성 개선을 위해 감산을 통한 공급량 조절에 착수했다.

삼성전자는 재고의 대다수를 차지하는 DDR4 중심으로 감산을 단행한다. 삼성전자는 1998년 외환위기 이후 25년 만에 처음으로 감산을 공식화했으며, 조만간 내부적으로 감산 세부 방안을 통보할 것으로 보인다. 업계에서는 삼성전자가 향후 3~6개월 동안 웨이퍼 투입량의 15~20%가량을 줄일 것이라는 전망이 제기된다. ‘DDR5’로의 생산 체계 전환을 추진하는 한편, 경기 화성에 있는 DDR4 D램 생산라인 중심으로 감산을 진행하는 방안이 유력하다는 분석이다.

SK하이닉스의 경우 실제 지난달부터 D램 생산량이 급격히 감소한 것으로 알려졌다. 지난해 4분기부터 단행한 감산 전략의 효과가 나타난 것이다. 4월 들어 SK하이닉스의 D램 전체 생산량은 전년 대비 약 10%가량 감소한 것으로 파악됐으며, 올 하반기에는 최대 20%까지 감소폭이 커질 것으로 전망된다. SK하이닉스는 D램 생산기지인 중국 우시 공장과 이천 M14 생산라인 가동률을 20% 이상 낮추며 공급 조절에 나선 것으로 알려졌다.

'챗GPT'가 불러온 고성능 HBM 수요에 주목

이들 기업은 범용 제품의 생산을 줄이는 대신, ‘챗GPT’ 열풍 이후 수요가 급증한 'HBM' 등 고부가가치 제품에 힘을 쏟고 있다. HBM은 빠른 데이터 처리 속도와 고성능 컴퓨팅 성능을 갖춘 D램으로, 여러 개의 D램을 수직으로 연결해 기존 D램에 비해 데이터 처리 속도가 대폭 빠르다는 특징이 있다. 기존 D램에 비해 빠른 연산 속도를 가진 반도체를 요구하는 AI 시장이 HBM의 주 수요처다.

실제 오픈AI의 챗GPT에는 엔비디아의 고성능 그래픽처리장치(GPU) 약 1만 개가 탑재되어 연산을 수행하는데, 이 제품에는 여러 개의 D램을 수직으로 연결해 기존 D램보다 데이터 처리 속도가 빠른 HBM이 필수적으로 탑재된다. 챗GPT가 시장의 주목을 받은 이후 구글, 중국 바이두, 국내 네이버 등 글로벌 기업들이 줄줄이 생성형 AI 시장에 뛰어든 만큼, 차후 HBM을 비롯한 고성능 D램 수요는 빠르게 증가할 것으로 보인다.

SK하이닉스는 2021년 세계 최초로 12단을 적층한 24GB HBM3를 개발했으며, 현재 해당 제품을 엔비디아에 공급 중이다. 1분기 실적 컨퍼런스콜에서는 “올해 DDR5와 128GB 이상 고용량 서버 모듈 매출이 전년보다 6배 이상, HBM 매출은 50% 이상 성장할 것”이라며 긍정적인 전망을 내놓기도 했다.

삼성전자는 최근 고성능 메모리에 연산 기능을 내장한 HBM Processing-in-Memory(PIM) 기술력을 갖추고 양산 준비를 마무리했다. 지난달 26일에는 차세대 HBM 제품인 'HBM3P'에 사용될 '스노우볼트(Snowvolt)'라는 상표를 출원하기도 했다. 차후 스노우볼트는 클라우드 서버, 고성능 컴퓨팅, 생성형 AI 등 고성능 반도체를 요하는 사업에서 적극적으로 사용될 전망이다.

HBM은 기존 D램 대비 가격이 3~5배 이상 비싼 고부가가치 제품으로, AI 등 미래 산업의 성장세가 본격화되면서 반도체 업계의 새로운 '돌파구'로 주목받고 있는 만큼, 삼성전자와 SK하이닉스의 DDR4 감산과 HBM 양산 등의 '고부가가치' 전략이 침체한 시장에 활력을 불어넣는 데 성공할 수 있을지 업계의 관심이 쏠린다.