빚 못 갚은 소상공인 작년보다 3배 넘게 늘어, ‘돌려막기’ 걱정하는 기관들

입력

수정

올해 전국 지역신용보증재단(지역신보)이 소상공인을 대신해 갚아준 은행 대출이 1조원을 넘어선 것으로 확인됐다. 3고(금리·환율·물가) 현상의 여파로 소상공인들이 팬데믹 당시 받은 대출을 상환할 여력이 크게 떨어진 것으로 분석되는 가운데 지역신보의 부실 우려가 갈수록 커지고 있다는 지적이 나온다.

8개월간 소상공인이 못 갚은 돈만 '1조708억원'

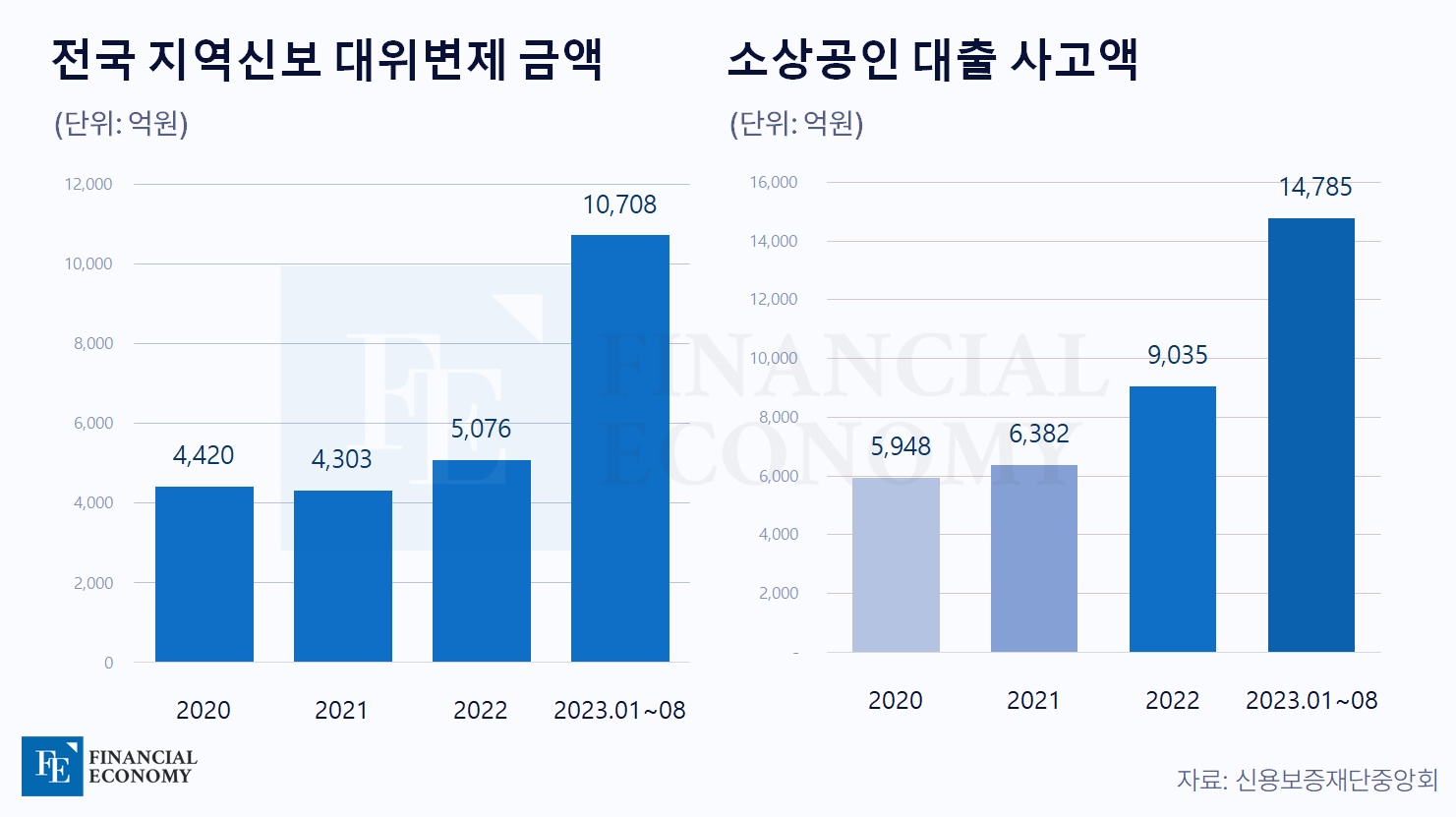

국회 기획재정위원회 소속 양경숙 더불어민주당 의원은 신용보증재단중앙회로부터 제출받은 '지역신용보증재단 사고·대위변제 현황' 자료 분석 결과 올해 1부터 8월까지 지역신보의 소상공인 대출 대위변제액이 1조708억원을 기록했다고 25일 밝혔다. 대위변제란 지역신보가 소상공인 대출에 대해 보증을 해주고, 이후 소상공인이 상환능력이 되지 않으면 대신 갚아주는 것을 의미한다.

전국에 분포한 지역신보는 총 17곳으로, 올해 8월까지 이들이 대위변제한 금액은 지난해 같은 기간과 비교해 3.6배에 달하며, 지난 한 해 전체(5,076억원)와 비교해도 2배가 넘는다. 2020년 4,420억원 수준이었던 대위변제액은 2021년 4,303억원, 2022년 5,076억원으로 평이한 흐름을 보이다가 올해 급증하고 있다.

소상공인 대출 사고액 역시 가파른 증가세를 보였다. 지난 2020년 5,948억원을 기록했던 사고액은 2021년 6,382억원, 2022년 9,035억원으로 급증했다. 이어 올해는 8월까지 1조4,785억원을 기록하며 지난해 같은 기간과 비교해 3.2배 수준에 달했다. 이같은 대위변제 및 사고액 급증의 배경에는 더딘 경기 회복이 있다. 팬데믹 초기 대폭 확대했던 대출이 줄줄이 만기를 맞이하고 있지만, 소상공인들은 엔데믹 이후에도 경기 침체와 가스·전기요금 상승 등으로 불황을 벗어나지 못하고 있기 때문이다.

이에 지역신보의 보증 여력이 줄어들 것이라는 우려가 제기되기도 한다. 실제로 8월까지 지역신보의 신규 보증액은 7조3,167억원으로 전년 동기 대비 26.7% 감소했다. 신규 대출 축소로 보증 수요가 줄어든 가운데 지역신보의 보증 여력이 감소할 것으로 전망되자 신규 보증 설정인이 크게 줄어든 모습이다. 양경숙 의원은 "작년보다 사고와 대위변제가 세 배 넘게 급증하며 소상공인 대출 부실 위험 수위가 높아지고 있다"고 짚으며 "경제 상황이 좋지 않아 부실률이 더 커질 수 있는 만큼 금융당국은 적극적인 상황 점검과 부실 감축 노력에 힘써야 한다"고 강조했다.

3.3%로 '부실 정점' 찍은 대위변제율

지역신보는 국가지원 또는 지자체, 금융기관 등의 출연금을 토대로 시, 도 등 지역관할구역에서 운영된다는 점에서 국가의 재정지원을 바탕으로 운영되는 신용보증기금(신보)과 구분된다. 신보와 지역신보는 기업 등의 경영상태를 확인한 후 금융권을 통해 자금을 지원받을 수 있도록 보증서를 발급해 준다는 점에서는 같지만, 신보가 비교적 대규모 기업을 중점 지원하는 반면 지역신보는 관할지역의 소공인 및 소상공인을 중점 지원한다는 차이점이 있다.

코로나19 팬데믹 이후 찾아온 고물가·고금리 탓에 빚을 갚지 못한 소상공인이 늘어나면서 보증 재원이 고갈될 상황에 놓인 지역신보는 '셧다운' 가능성까지 거론되고 있다. 올해 6월 기준 17개 지역신보가 소상공인 대신 갚은 대위변제율은 3.3%로, 지난 2008년 글로벌 금융위기 이후 부실이 정점에 달했던 2012년 4월 수치인 3.0%를 넘어섰다. 지난해 12월 1.0%였던 대위변제율은 올해 1월 2.4%로 급등한 후 2월 2.4%, 3월 2.7%, 4월 3.0%, 5월 3.1%, 6월 3.3%로 지속해서 상승 중이다. 지역신보는 이같은 추세가 계속될 경우 2025년에는 대위변제율이 5.1%에 달할 것으로 전망했다.

급한 불 끄려는 '돌려막기'에 핵심 사업 '위태'

신보 역시 상황이 비슷하다. 오해 신보 소상공인 위탁보증의 총공급액은 7조4,309억원이며, 누적 부실률은 6월 기준 9.17%로 집계됐다. 소상공인 위탁보증은 코로나19 피해 소상공인에게 신속한 자금 공급을 위해 신보가 보증을 서주고 대출을 지원하는 정책금융 상품으로 2020년 5월부터 3년간 시행됐으며, 소상공인당 최대 4,000만원까지 대출이 가능했다. '2년 거치, 3년 분할' 조건으로 시행된 해당 대출 상품은 지난 7월부터 본격적인 원금 상환이 시작됐지만, 적지 않은 소상공인이 빚을 갚지 못하고 있는 실정이다.

신보는 대위변제 부족 재원 충당을 위한 예산 증액을 기획재정부에 요청했지만, 예상보다 턱없이 부족한 예산을 받았다. 2024년도 예산 편성 과정에서 신보가 신청한 금액은 4,500억원인 데 반해 실제 배정된 금액은 800억원가량에 불과한 것이다. 신보는 당장 사용할 사업비가 모자랄 기미가 보이는 만큼 중소기업 보증 사업비 일부를 소상공인 대위변제에 이용하는 방안까지 검토 중이다.

중소기업 보증은 신용이 다소 부족한 소규모·벤처기업이 은행에서 자금을 융통할 수 있도록 보증서를 발급해 주는 신보의 핵심 사업이다. 한 금융 업계 관계자는 "향후 국회 심의 과정에서 예산이 조정되지 않는다면, 다른 사업비로 소상공인 대위변제 비용을 충당할 수밖에 없다"며 "한시적으로 도입한 사업의 부실을 감당하느라 신보의 핵심 사업인 중기 보증이 위협받고 있다"고 지적했다.

이른바 '돌려막기' 우려까지 제기되자, 신보의 한 관계자는 "신보의 핵심적 역할은 리스크 인수인데, 리스크가 큰 부채에 대한 보증이 다른 사업에 활용되는 것은 아쉬운 부분"이라며 "경제 환경이 전반적으로 개선되지 않고 기업들의 리스크가 커지는 만큼 현장에 있는 사람들이 갈수록 더 힘들어질 것"이라고 우려했다.

다만 예년보다 많은 신규 보증이 공급되고 있어 중소기업 보증 전용이 큰 문제가 되지 않을 것이라는 전망도 있다. 실제로 중소기업 일반 보증 잔액 추이를 보면 2018년 45조5,000억원에서 해마다 증가해 올해 6월 기준 61조5,000억원을 기록했다. 정부 관계자는 "일반 보증 증감 추이나 신보의 재무 상황을 면밀히 지켜보다가 관련 예산을 증액해도 늦지 않을 것"이라고 말했다.