[딥파이낸셜] 인플레이션, ‘보이지 않는 상승 곡선’

입력

수정

비용 요인 인플레이션 ‘패턴 일정하지 않아’ 2022년 에너지 위기, 물가가 비용 ‘크게 앞질러’ 인플레이션 변화 ‘인정하고 대비해야’

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

2020년대 초의 인플레이션은 물가만 흔든 것이 아니라 수십 년간의 믿음까지 뒤집었다. 그전까지 경제학계는 비용 증가에 연동해 물가가 상승한다고 가정해 왔었다. 하지만 2021~2022년 에너지 가격처럼 시스템에 영향을 미치는 충격이 닥치자 가격은 마치 스프링이 튀어 오르듯 반응했다. 경제학 모델과 중앙은행의 접근 방식에 수정을 요구하는 발견이었다.

에너지 위기 당시 물가가 비용보다 ‘훨씬 빠르게 상승’

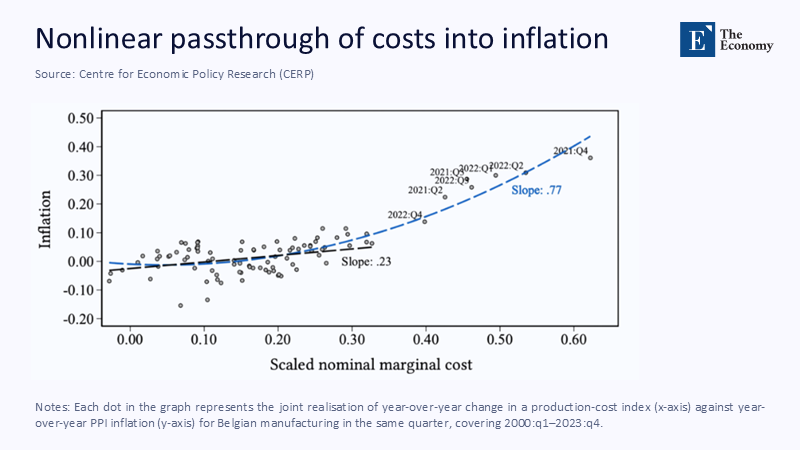

오랫동안 경제학자들은 비용 증가가 그에 상응하는 만큼의 물가 인상을 수반한다는 가정하에 필립스 곡선(Phillips curve, 실업률과 인플레이션 간 역의 관계를 보여주는 곡선)을 인플레이션 분석에 사용해 왔다. 하지만 4,000여 개의 벨기에 제조업체를 대상으로 한 분석은 비용 증가분이 30%를 넘으면 인플레이션이 이전보다 세 배 이상의 속도로 오르는 현상을 보여준다. 평상시에는 비용 증가 1%가 물가 상승률 0.23%에 대응하지만 심각한 비용 쇼크 상황에서는 1% 증가가 물가를 0.77%까지 올리게 된다.

주: 명목 비용 상승률(X축), 인플레이션율(Y축)

이러한 급성장 패턴(hockey stick dynamic)은 미국에서도 동일하게 보이는데, 평상시보다 두 배 큰 비용 상승이 두 배가 아닌 네 배의 경제적 고통으로 연결되는 모습을 보인다. 유럽 에너지 위기 당시 벨기에 기업들의 분기 비용 증가율이 6.2%였는데 생산자 물가지수는 10% 가까이 뛴 것도 이를 증명한다.

비용 쇼크로 기업 ‘가격 조정 빈도’ 증가

이를 생산 기업의 행동 측면에서 분석하면 다음과 같다. 먼저 기업은 현재 가격이 지나치게 높거나 낮아 적정선에서 멀리 있다고 생각하면 가격을 조정할 확률이 높다. 또 상황이 악화할수록 가격 조정 폭도 커진다. 마지막으로 전체 경제에 가해지는 대규모 충격은 가격 책정 분포 곡선 자체를 불균형에 처하게 해 대부분의 기업이 동시에 가격 조정에 들어가는 상황을 만든다. 개별 기업이 아닌 산업 전체의 반응을 촉발하는 것이다.

메뉴 비용(menu-cost, 가격 변경에 수반되는 비용, 가격이 즉각적으로 조정되지 않는 이유를 설명) 모델을 사용하면 실제적인 인플레이션 급등 현상을 예측할 수 있다. 반면 가격이 일정 비율로 상승한다는 기존 모델은 이를 잡아내지 못한다. 두 모델의 차이가 현실에서 어떤 상황을 만들어 내는지 예를 들어보자. 3,000억 유로(약 473조원)에 해당하는 벨기에 제조업이 인플레이션 예측을 잘못해 3%만큼 가격을 더 인상했다고만 쳐도 업체들에게 떨어지는 추가 매출이 90억 유로(약 14조원)에 이른다.

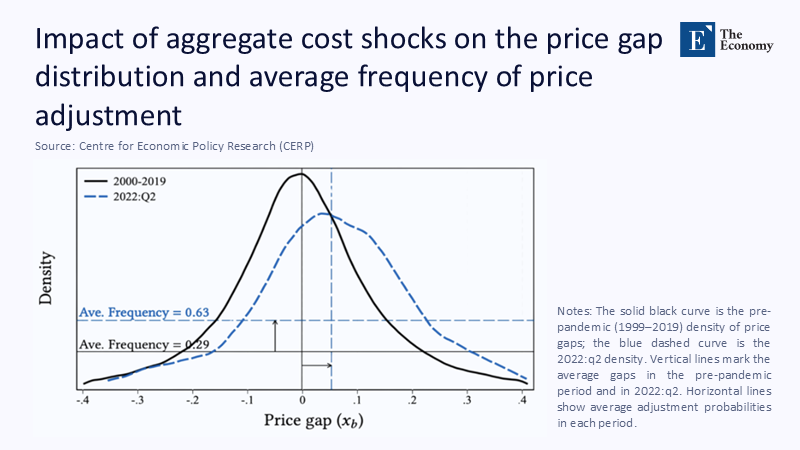

그런데 2022년 에너지 가격 쇼크는 전체 기업의 대응 방식을 바꿔 놓을 만큼 규모가 컸다. 팬데믹 이전에는 29%의 기업만이 분기마다 가격을 조정했다. 하지만 2022년 중반에는 수치가 63%로 올라가는데, 이는 대부분의 기업이 빈번한 가격 조정을 원할 정도로 비용 요인이 크게 작용함을 의미한다. 결국 가격 조정 폭보다 가격 조정 빈도가 급격한 비용 요인 인플레이션의 주요 원인이라고 할 수 있다.

주: 조정 가격(X축), 확률 밀도(Y축), 2000~2019년 분포(검정), 2022년 2분기 분포(청색), 평균 가격 조정 빈도(Ave. Frequency)

이러한 기업들의 행동 변화는 2023년에 인플레이션이 예상보다 빠르게 완화된 이유도 설명해 준다. 고비용 문제가 해소되는 만큼 기업들이 이를 빠르게 가격에 반영함으로써 실업률 증가 등의 부작용 없이 인플레이션 문제가 해결된 것이다.

대규모 비용 요인 인플레이션 가능성 ‘상존’

그렇다면 인플레이션 상승에 미리 대비하기 위해 어떤 지표들을 살펴봐야 할까? 그중 하나는 노동 시장 상황을 선행적으로 보여주는 일자리-실업자 비율(ratio of job vacancies to unemployment)을 관찰하는 것이다. 수입 물가나 식료품 가격 동향을 살피는 것도 인플레이션 압력을 수 주 또는 수개월 앞서 알아챌 수 있도록 해준다. 중앙은행은 관찰을 통해 비상 신호가 감지되면 소규모 정책 금리 인상을 통해 사전 조치를 취할 수 있다.

사전 조치가 중요한 이유는 현재 미국에서 일자리가 추가로 줄어들면 미국 노동 시장이 인플레이션 위험 영역으로 진입할 수 있다는 경고가 나오고 있기 때문이다. 대응이 늦어 인플레이션이 임곗값을 넘기면 되돌리기도 어렵고 가능하더라도 엄청난 대가를 수반하게 된다.

2020년 초반의 인플레이션 쇼크는 평소보다 큰 정도가 아니라 이전과 다른 게임의 규칙이 필요할 정도로 거대했다. 비용 증가에 따른 가격 곡선에 평소에는 보이지 않다 스트레스 상황에만 드러나는 추가 상승 곡선이 존재했고 이것이 경제 주체들의 반응을 한꺼번에 촉발했다. 팬데믹과 지정학적 갈등, 기후 변화 등으로 공급망 와해 가능성이 높아진 현재 언제 다시 같은 상황이 반복될지는 알 수 없는 일이다.

중앙은행과 정부가 새로운 패턴을 받아들이고 현실을 인정해야 제대로 된 대책도 나올 수 있다.

원문의 저자는 루카 가글리아돈(Luca Gagliardone) 뉴욕대학교(New York University) 박사 후보 외 3명입니다. 영어 원문 기사는 Micro and macro cost-price dynamics in normal times and during inflation surges | CEPR에 게재돼 있습니다.