[딥파이낸셜] 인플레이션 앞에서 고개 숙인 ‘미국 국채’

입력

수정

미국 재무성 채권 실질 수익률 ‘마이너스’ 高인플레이션 앞에서 ‘안전성’ 상실 국채도 ‘상품 디자인’ 필요한 시대

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

2023년 초, 세계 금융계는 믿을 수 없는 현실과 맞닥뜨렸다. 한때 안전 자산의 대명사로 각광받던 미국 재무성 채권(US Treasury bonds, 미국 국채)의 실질 수익률이 -3.5%를 기록한 것이다. 유럽 채권의 실질 수익률 역시 간신히 마이너스를 면하는 수준에 그쳤다. 정부 채권은 안전하다는 오래된 투자 원칙이 무효가 되는 역사적 순간이었다.

미국 국채 실질 수익률 “-3.5%”

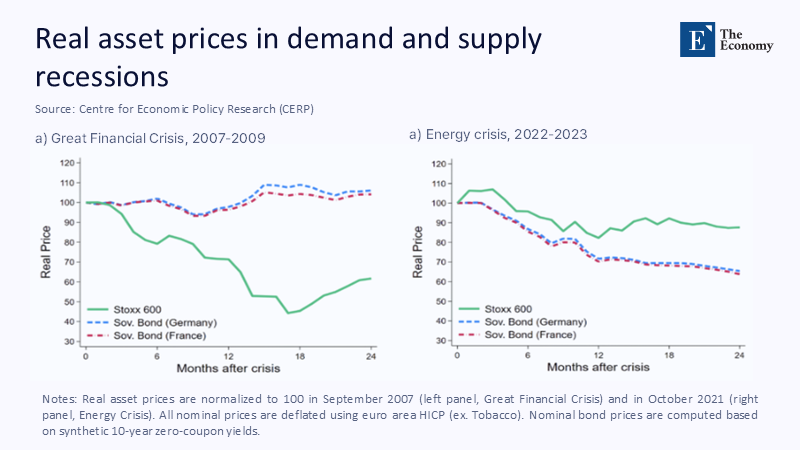

전통적인 상식을 따른다면 경기 침체는 수요 감소로 인한 것이고 중앙은행이 금리 인하로 대응할 테니 현명한 투자처는 당연히 국채였다. 2008년 금융 위기 시에도 주가가 폭락하는 가운데 국채는 실질 수익을 지켜냄으로써 오래된 믿음을 지켜낸 바 있다.

하지만 2022~2023년 에너지 위기에서는 믿음이 통하지 않았다. 공급망 병목으로 인한 인플레이션 급등은 국채 가치를 극적으로 끌어내리며 반대로 스톡스 유럽 600(Stoxx Europe 600) 주가지수를 끌어올렸다. 비용 원인 인플레이션 앞에서는 정부 채권의 안전성도 믿을 수 없다는 사실을 투자자들이 깨닫는 순간이었다.

주: 금융 위기(2007~2009년)(좌측), 에너지 위기(2022~2023년)(우측), 스톡스 600 지수, 독일 국채(청색), 프랑스 국채(적색)

미 국채 보유율 5년 만에 7% 하락

계산은 간단하다. 실질 수익률은 명목 수익률에서 물가상승률을 뺀 값이다. 2021~2023년 기간 유로존 투자자들에게 인플레이션이 6.8%였고 독일 채권 수익률이 2.5%였으니 실질 수익률은 -4.3%였던 셈이다. 오히려 가격 하락을 기업 실적 개선으로 만회할 수 있는 주식의 매력도가 부각돼 투자자들은 뮤추얼 펀드(mutual fund, 투자자의 자금을 모아 주식, 채권 또는 기타 자산에 투자)에서 국채 투자 규모를 3,700억 유로(약 585조원)나 줄였다.

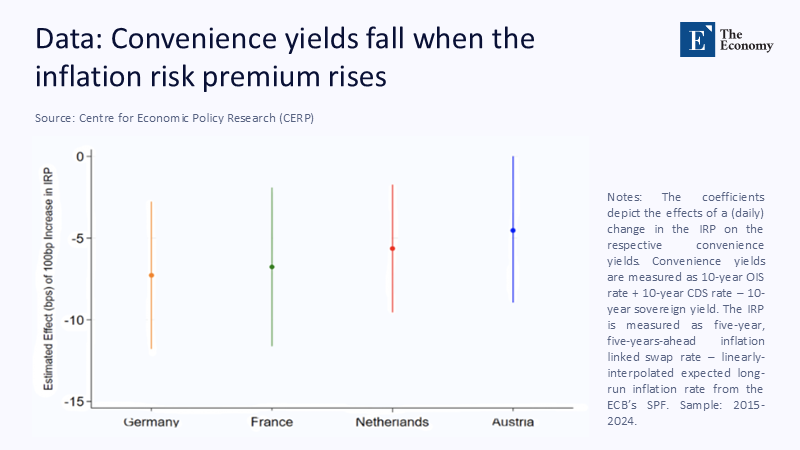

국채가 오랜 기간 각광받은 이유는 수익성 외에 담보 자산으로서의 가치도 빼놓을 수 없다. 하지만 인플레이션 우려가 커질수록 인플레이션 리스크 프리미엄(risk premium)도 높아져 편의 수익(convenience yield, 현금성, 담보 가치로 인한 추가 이익)이 상쇄될 수밖에 없다. 최근 자료에 따르면 인플레이션 기대치가 1% 오르면 편의 수익 0.09%가 사라진다고 한다.

주: 독일, 프랑스, 네덜란드, 오스트리아(좌측부터)

유럽중앙은행에 따르면 투자자들은 이제 독일 국채(Bunds)에도 높은 수익률을 요구하기 시작했는데, 이는 에너지 위기 이전 안전성의 대가로 낮은 수익을 받아들이던 모습과 대조적이다.

이렇게 채권 수익률이 식료품 가격 상승을 따라가지 못하는 상황이니 자연 금리(natural interest rate, 성장을 자극하거나 둔화시키지 않는 이론적 실질 금리) 이론도 설득력을 잃고 있다. 3%의 국채 수익률이 물가상승률 7% 상황에서 어떻게 투자자들을 만족시키겠는가? 결과적으로 각국 중앙은행들의 미국 국채 보유 비중은 2019년 34%에서 작년 27%까지 떨어지고 대신 금 보유고가 늘어났다. 국채가 안전 자산이라는 믿음이 사라지고 있다는 증거다.

국채 줄이고 투자 자산 조정

수익률이 증발하면서 자본은 인플레이션 영향이 적은 자산을 향하고 있다. 유럽에서는 원자재 상장지수펀드(ETFs) 규모가 세 배나 증가했고 기업들은 2,100억 유로(약 332조원) 상당의 주식을 발행하며 고정 금리 대출을 피해 가는 모습이다. 독일 보험사들도 독일 국채 매입을 줄이고 투자 등급 채권(investment-grade credit, 채무 불이행 위험이 낮은 것으로 평가되는 부채 증권)과 배당 수익률 펀드(dividend fund, 주주에게 배당금을 지급하는 기업에 투자하는 펀드)로 옮기는 가운데 가구들도 투자 자산 조정에 나섰다. 그 결과 30년 만기 독일 채권 매출은 2009년 이후 최저를 기록했다.

높은 국채 수익률은 투자자들을 불안하게 할 뿐만 아니라 공공 재정을 옥죄는 주범이다. 경제협력개발기구(OECD) 추산에 따르면 국채 수익률 1% 증가는 선진국의 부채 상환 추가 비용을 5년간 국내총생산(GDP)의 3%까지 끌어올린다. 경제성장률이 높지 않다면 정부로서는 긴축 재정이나 자금 시장 통제(financial repression) 외에 다른 방법이 없다. 하지만 전자는 정치적 반발에 시달리기 쉽고 후자는 금융 시스템을 약화할 위험이 다분하다. 이는 다시 더 높은 프리미엄 요구에 부닥치는 악순환을 초래한다.

채권 상품 재설계 통해 ‘실질 수익률 만회’ 필요

작년에 각국 정부는 유로존 국채의 평균 만기를 1년 넘게 줄여 금리 인상 부담을 줄였지만 이 역시 중장기 채권 시장을 약화해 기관 투자자들의 투자처를 줄이는 결과가 될 수 있다. 규제 인센티브를 통해 채권 수요를 유지할 수도 있지만 이 역시 시스템적 위험을 키울 수 있다.

더 나은 방법이 있다면 채권 상품을 재디자인하는 것이다. 영국의 지수 연동 채권(index-linked gilts, 소매물가지수의 변화를 반영해 이자율과 상환액을 조정)과 같이 인플레이션과 연동한 채권도 가능하고 프랑스처럼 단기 기준 금리에 연동하는 변동금리 채권을 통해 인플레이션과 장기 보유로 인한 위험(duration risk)에 대비할 수 있다. 아예 그리스가 경제위기 이후 회복을 위해 사용한 것처럼 채권 수익률을 GDP에 연동시키는 방법도 있다.

팬데믹 이후 세계를 강타한 공급 차질은 안전에 대한 안일한 믿음을 조각냈다. 국채가 인플레이션 앞에서 더 이상 안전하지 않다는 사실이 입증된 이상 각국 정부는 신뢰와 투명성 제고, 새로운 상품 설계를 통해 이전의 특권을 되찾아야 할 것이다.

원문의 저자는 마티아스 그누크(Matthias Gnewuch) 유럽 안정 메커니즘(European Stability Mechanism) 이코노미스트 외 2명입니다. 영어 원문 기사는 Sovereign bonds, convenience yields, and the resurgence of supply shocks | CEPR에 게재돼 있습니다.