저축銀 3분기 손실 규모 확대 "실물경제 위축에 연체율마저 상승"

세상은 다면적입니다. 내공이 쌓인다는 것은 다면성을 두루 볼 수 있다는 뜻이라고 생각하고, 하루하루 내공을 쌓고 있습니다. 쌓아놓은 내공을 여러분과 공유하겠습니다.

입력

수정

'SBI·웰컴·OK·페퍼·한국투자' 등 상위 5곳, 3분기 순이익 전년 대비 3분의 1 감소 지난해 말 판매한 고금리 특판 상품 예·적금서 '이자비용' 크게 늘어 3분기 말 평균 연체율도 6.15%, ‘PF 건전성 저하’마저 심각한 수준

올해 3분기 상위 5개 저축은행의 당기순이익이 1년새 65% 급감한 것으로 드러났다. 지난해 고금리로 예치된 예·적금의 이자비용이 증가하고, 충당금을 더 쌓는 등 건전성 관리까지 더해지면서 수익성이 악화한 영향이다. 업계 전반 손실 규모가 커진 상황에서 최근 연체율마저 6%대로 올라선 가운데 저축은행들이 보유한 프로젝트파이낸싱(PF)마저 건전성이 우려되는 수준인 것으로 조사됐다. 이에 내년 부동산 시장이 침체 국면에 들어설 경우 2금융권에서 시작된 PF발 신용 위기가 금융시장 전체로 번질 수 있다는 지적도 나온다.

상위 5곳 중 3곳 ‘당기순이익’ 절반 이상 줄어

1일 저축은행 경영공시에 따르면 올 3분기 상위 5개사(SBI·웰컴·OK·페퍼·한국투자)의 순이익 합계는 지난해 3분기 대비 66.6%(1,920억원) 감소한 642억원으로 집계됐다. 특히 상위 5곳 가운데 3곳이나 1년 전보다 당기순이익이 절반 이상 줄었다.

은행별로 살펴보면 업계 1위인 SBI저축은행의 3분기 순이익은 518억원으로 전년 동기 대비 35% 감소했다. 같은 기간 OK저축은행은 65.8% 급감한 169억원, 웰컴저축은행은 49.4% 줄어든 120억원, 한국투자저축은행은 65.2% 줄어든 83억원으로 집계됐다. 페퍼저축은행은 상위 저축은행 가운데 유일하게 순손실을 기록하며 적자 전환했다. 3분기 당기순손실은 200억원으로 올 3분기까지 누적 손실만 600억원을 넘어섰다.

중소 저축은행들의 실적도 전 분기보다 악화됐다. 전체 79개 저축은행 중 44개사가 3분기 순손실을 기록한 가운데 지난 2분기(41개사) 대비 적자회사 수가 늘어났다. 저축은행 7개사가 2분기 순손실에서 3분기 순이익으로 전환했지만, 10개 저축은행이 2분기 흑자에서 3분기 적자로 돌아섰다. 특히 HB저축은행은 3분기 282억원 적자를 내며 가장 큰 손실을 기록했다.

고금리 장기화에 따른 수익성 악화가 대형 저축은행들의 적자 폭을 키운 것으로 보인다. 이는 지난해 말 고금리 특판 상품 판매를 통해 예치된 예·적금의 이자비용이 늘어난 영향이 주효했던 것으로 풀이된다. 실제로 5개 저축은행의 3분기 이자 수익은 1조 1,824억원으로 전년 대비 5.07% 증가하는데 그친 반면, 이자비용은 5,329억원으로 79% 가까이 증가했다. 저축은행 업계 관계자는 “지난해 10~11월 사이 예치된 예·적금의 12개월 만기 정기예금 이자율은 평균 연 5.5% 정도로 높은 편이었다”면서 “이에 따라 이자비용이 늘고, 충당금을 더 쌓는 등 건전성 관리가 더해지면서 수익성이 악화됐다”고 설명했다.

연체율도 오름세, 금융당국 “당분간 연체율 더 확대될 전망”

저축은행들의 연체율이 오름세를 보이는 것도 우려되는 부분이다. 지난달 30일 금융감독원 발표에 따르면 올해 3분기 말 저축은행 연체율은 6.15%로, 2분기 말(5.33%)보다 0.82%p상승했다. 1분기에서 2분기 0.26%p 증가했던 것과 비교하면 상승 폭이 확대되고 있는 셈이다. 이는 부동산 경기와 실물경제가 모두 위축되면서 상환에 어려움을 겪는 기업들이 늘어남에 따라 연체율도 증가한 것으로 보인다. 실제 저축은행의 기업대출 연체율은 2분기 말 5.76%에서 3분기 말 7.09%로 크게 뛰었다. 같은 기간 상호금융의 연체율도 3.10%로 전 분기보다 0.30%p 상승했다.

문제는 이러한 상승세가 앞으로도 지속될 가능성이 높다는 점이다. 이준수 금감원 부원장은 “미국의 실리콘밸리은행(SVB) 파산 사태 이후 예수금이 민감하게 이동하는 머니무브 현상이 심화됐다”며 “여기에 실물경제마저 좋지 않고 고금리를 부담해야 하는 기간이 길어지면서 2금융권의 연체율은 당분간 안 좋아질 수밖에 없다”고 진단했다.

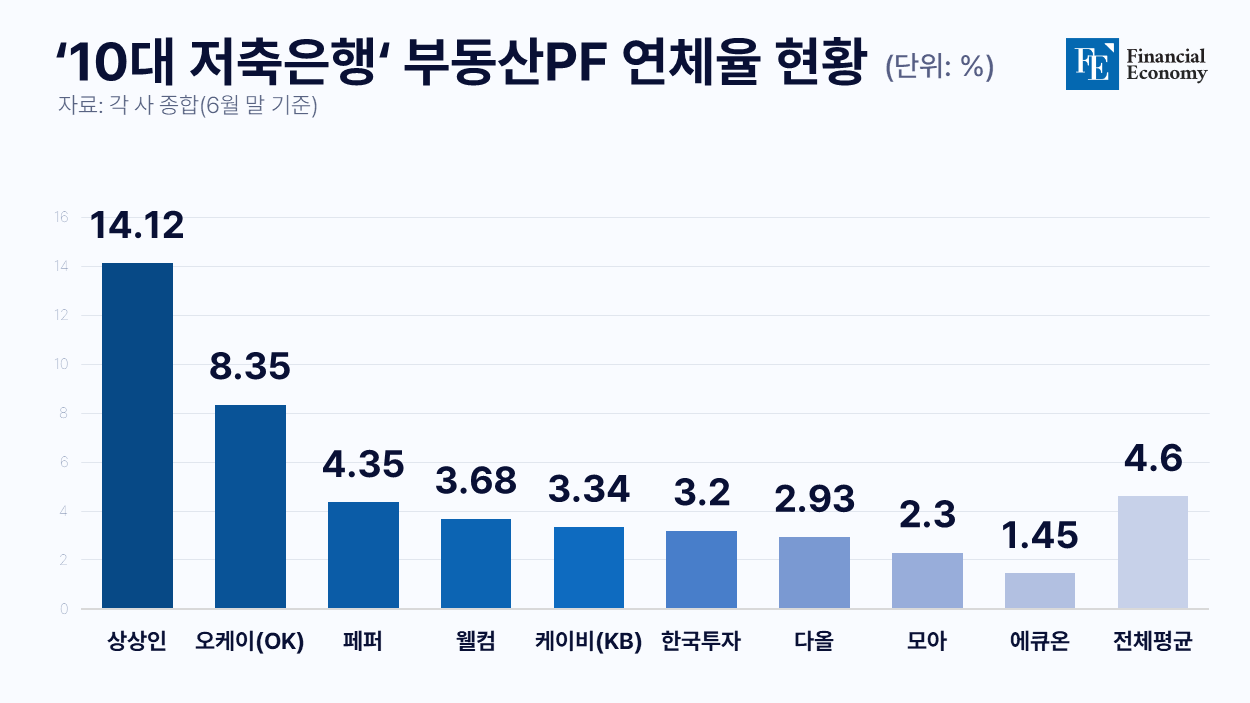

저축은행이 보유한 PF의 건전성 저하도 심각한 수준이다. 금감원에 따르면 올해 2분기 말 기준 저축은행의 부동산PF 대출 규모는 10조원으로, 지난해 말(10조5,000억원)보다 규모는 줄었지만 연체율(4.61%)은 2배 이상 늘어났다. 같은 기간 자산 규모가 상대적으로 큰 상위 10개 저축은행(SBI·OK·웰컴·페퍼·한국투자·애큐온·다올·상상인·모아·KB)의 부동산PF 평균 연체율도 4.4%로 껑충 뛰었다.

금융당국이 PF 보증 확대를 위한 정상화 기금을 2조원으로 늘리는 등 정부 지원이 이어지곤 있지만, 금융권에선 PF 연쇄 부실 가능성을 우려하고 있다. 특히 저축은행 업계의 대응이 안일하다는 것이 업계 관계자들의 지적이다. 국내 금융투자 업계 관계자는 “(저축은행이) PF 부실을 인식하고 상각 처리 하는 방법이 효과적이나 부동산이 상승할 것이란 낙관론 속에 처분보단 버티기를 택하고 있다”며 “예상과 달리 내년 부동산 시장이 침체 국면에 들어설 경우 PF 우발채무로 인한 신용 리스크가 시장 전체로 확대될 우려가 있다”고 지적했다.

세상은 다면적입니다. 내공이 쌓인다는 것은 다면성을 두루 볼 수 있다는 뜻이라고 생각하고, 하루하루 내공을 쌓고 있습니다. 쌓아놓은 내공을 여러분과 공유하겠습니다.