'콘텐츠‧커머스' 날개 단 네이버, 연매출 9조원 돌파 “주가 회복은 언제?”

입력

수정

‘네이버’ 지난해 매출 9조7,000억원, 영업이익 1조5,000억원 콘텐츠‧커머스가 호실적 견인, 커머스 매출 전년 대비 41’.4%↑ 실적 발표 이후에도 주가는 주춤, 다만 증권가 전망은 ‘긍정’

네이버가 연 매출 10조원 시대에 성큼 다가섰다. 지난해 콘텐츠와 커머스(상거래) 부문 매출이 큰 폭으로 상승하면서 매출과 영업이익이 역대 최대치를 기록했다. 다만 고금리 기조 장기화를 비롯해 생성형 인공지능(AI)의 도전 등 대내외 환경의 영향으로 주가는 소폭 상승에 그쳤다. 한동안 부진을 면치 못했던 네이버 주가가 다시 회복할 수 있을지 주목된다.

웹툰과 포시마크가 이끈 최고 실적

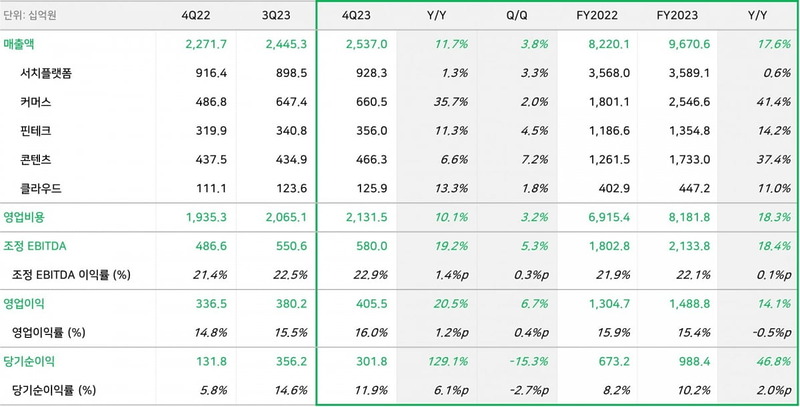

2일 오전 네이버는 연결 기준 지난해 매출이 전년 대비 17.6% 뛴 9조6,706억원으로 잠정 집계됐다고 공시했다. 같은 기간 영업이익은 14.1% 증가한 1조4,888억원이다. 특히 실질적인 현금 창출 능력을 보여주는 조정 EBITDA(상각전영업이익)은 18.4% 늘며 연간 기준 사상 최대인 2조1,338억원을 찍었다.

호실적을 견인한 핵심 사업은 콘텐츠와 커머스다. 먼저 커머스 매출은 지난해 2조5,466억원으로 2022년(1조8,011억원)보다 무려 41.4% 늘었다. 지난 2022년 미국 소비자간 거래(C2C) 플랫폼 업체인 포시마크를 인수한 효과다. 지난해 4월 출시한 라이브 커머스 서비스인 포시쇼의 매출 비중이 늘어나는 등 네이버와 포시마크 간 시너지가 매출 증대로 이어진 것이다. 네이버에 따르면 지난해 4분기 포시마크가 EBITDA 기준으로 흑자를 냈을 뿐 아니라 매출, 거래액, 시장 점유율 등도 모두 늘었다. 아울러 자체 C2C 플랫폼인 크림의 수수료율을 인상한 것도 실적에 긍정적으로 작용했다.

콘텐츠 부문도 IP(지식재산권) 매출 및 글로벌 거래액이 증가하면서 빠른 속도로 몸집을 불리고 있다. 네이버에 따르면 웹툰 콘텐츠와 IP 매출 성장, 스노우 등의 수익성 개선 영향으로 지난해 1조7,330억원을 기록하며 2022년(1조2,615억원)보다 37.4% 성장했다. 특히 웹툰은 지난해 4분기에만 글로벌 통합 거래액 4,440억원을 달성했는데, 이는 전년 동기 대비 9.3% 성장한 수치다. 이에 대해 최수연 네이버 대표는 "네이버 웹툰은 4분기에 수익성이 추가로 개선되며 2023년 연간 EBITDA 흑자를 달성했다"며 "이는 지속적인 리소스 효율화, 크로스보더 콘텐츠 확대, 신규 BM 도입 등 다양한 노력의 결과"라고 평가했다. 실제 넷플릭스 등 글로벌 OTT에서 인기를 구가하고 있는 K-영화와 K-드라마 작품 다수의 원작이 웹툰이다. IT 업계가 네이버 콘텐츠 부문 성장 가능성을 높게 보는 이유다.

서치 플랫폼 부문은 비중 축소, 커머스 확장 위한 전략

반면 네이버의 캐시카우인 서치 플랫폼(검색·광고) 매출은 2조5,891억원으로 2022년(3조5,680억원)보다 0.6% 늘어나는 데 그쳤다. 총 매출 중 비중은 오히려 2022년 43%에서 37.1%로 줄어들었다. 네이버 서치플랫폼 매출 비중이 처음 줄어든 건 지난해 상반기로, 2020년 상반기 54.42%에서 2021년 49.92%, 2022년 45.1%, 올해 37.6%로 꾸준히 축소됐다. 커머스 매출 비중이 2020년 상반기 20.05%에서 올해 상반기 26.4%로 약 6%p(포인트) 커졌고, 콘텐츠 매출 비중도 같은 기간 8.48%에서 17.70%로 두 배 이상 확대된 것과는 대조적이다.

서치플랫폼 매출 비중은 줄었지만, 규모는 지속 확대됐다. 네이버의 서치플랫폼 매출은 2020년 상반기 1조3,229억원에서 2021년 상반기 1조5,787억원, 2022년 상반기 1조7,554억원, 올해 상반기 1조7,622억원으로 꾸준히 증가했다. 커머스 매출도 2020년 상반기 4,874억원에서 올해 상반기 1조2,388억원으로 3배가량 뛰었고, 콘텐츠 매출 역시 같은 기간 2,063억원에서 8,318억원으로 4배 이상 증가했다. 이같은 변화로 네이버는 다양한 부문에서 균형 있게 수익을 낼 수 있게 됐다.

IT 업계에 따르면 네이버는 최근 몇 년간 경기에 영향을 특히 많이 받는 광고 매출의 비중을 줄이고 싶어한 것으로 알려졌다. 한 네이버 직원은 "약 3년 전부터 내부에서 광고 쪽보다 커머스 쪽에 리소스를 집중하는 분위기였다"며 "경영진이 광고에서 더 이상 큰 성장을 이루기 어렵다고 판단한 것으로 안다"고 설명했다.

주가는 소폭 상승에 그쳐, 올해 부진 털어낼까

다만 네이버 주가는 호실적 발표에도 약세를 면치 못하는 모습이다. 2일 오전 10시 기준 유가증권시장에서 네이버는 전 거래일 대비 5.68% 상승한 21만4,000원에 거래되고 있다. 지난 2021년 한때 46만원을 돌파했던 네이버 주가는 2022년 15만원대까지 추락한 뒤 지난해에도 10만원 후반에서 20만원 초반 사이를 횡보했다. 올해 들어서는 지난달 2일 22만7,500원에서 지난달 31일 20만500원까지 내리면서 20만원선이 위태하기도 했다.

이는 미 연방준비제도의 금리 인하 기대감이 식으면서 매수세가 위축된 데다, 글로벌 증시에서 기술주를 향한 투자심리가 살아나지 않고 있는 영향이 크다. 강민석 교보증권 책임연구원은 “미국 3월 금리인하 가능성 하락에도 불구하고 미 증시는 AI 모멘텀에 힘입어 상승했다”며 “다만 국내 증시는 경기에 대한 우려가 재부각되며 부진한 흐름을 보인 중국 증시와 커플링(동조화)되면서 하방압력이 커지는 모습을 보였다”고 설명했다.

그럼에도 증권가에서는 올해 네이버 주가에 대한 기대치를 높게 점치고 있다. AI를 기반으로 한 핵심 사업의 경쟁력이 강화될 것이란 기대감에서다. 실제로 지난해 8월 네이버는 유럽의 AI 전략 민관 싱크탱크인 ‘유럽 AI 연합’에 가입하면서 현지 시장 진출에 닻을 올렸다. 미국·중국 기업이 아닌 제3의 선택지를 원하는 유럽에서 한국 AI가 네이버 하이퍼클로바X 등을 통해 인정받았다는 평가다.

윤예지 하이투자증권 연구원은 “B2C 서비스인 하이퍼클로바X에 대한 실망감은 이미 시장에서 소화가 됐다고 판단한다”며 “네이버가 보유한 광고, 커머스, 페이먼츠, 콘텐츠 등 다양한 분야에 AI 접목 시도가 이어질 것”이라고 전망했다. 안재민 NH투자증권 연구원도 “2024년에도 AI가 정보기술(IT) 산업 및 주식 시장의 주요 이슈로 자리매김할 것이고, 국내에서는 네이버가 AI 관련 준비를 가장 잘하고 있는 회사라고 판단된다”며 “곧 있을 모바일월드콩그레스(MWC)와 같은 빅테크 컨퍼런스를 통해 AI는 다시 한번 부각될 것이며, 비즈니스 모델이 공개되고 매출이 발생하면서 관련 모멘텀도 상승할 전망”이라고 내다봤다.