[딥파이낸셜] 담보 대출 규제와 임대료 상승으로 고통받는 유럽 청년들

입력

수정

유럽, 임대료 상승으로 가계 부담 커져 금융 안정을 위한 담보 대출 조건 강화가 주원인 저소득층 및 청년층 ‘가장 큰 피해자’

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

다수 유로존(Eurozone) 국가에서 치솟는 임대료로 인한 가계의 재정적 부담이 증가하고 있다. 글로벌 금융 위기에 대한 대응으로 담보대출 조건을 강화한 것이 주택 시장 불평등을 악화하고 있는 것이다. 이 같은 대출 자격 제한과 높은 금리가 저소득층 및 청년층에 불균형적 영향을 미쳐 내 집 마련을 막는 요인으로 작용하고 있다.

유럽, 주택 담보 대출 규제로 임대료 치솟아

최근 유로존에서는 많은 가구들의 주거비 부담이 늘며 주택 문제가 긴급한 현안으로 떠오르고 있다. 정책 당국이 금융 위기를 맞아 강화한 담보 대출 조건 때문이다. 금융 리스크를 경감하기 위한 조치가 의도치 않은 결과로 이어진 것이다.

대출 조건 강화는 가구들의 담보 대출을 어렵게 해 주택 구입 희망자들이 주택 구매를 포기하고 임대 주택에 머물게 하고 있다. 이렇게 늘어난 임대 주택 수요는 임대료를 끌어올린다. 주택 구입 여력이 있는 부유층 가구들은 조금 덜 비싼 집을 구매하는 선택이 가능하지만 자금이 제한된 이들의 내 집 마련은 불가능에 가까워진다.

결과는 뻔하다. 주택 시장의 대세가 구매에서 임대로 바뀌고 주택 소유는 부유층의 전유물이 돼 버렸다. 치솟는 임대료는 저소득 가구에 더욱 큰 부담을 주지만 임대인들의 수익은 늘어나 소득 불평등을 확대하고 있기도 하다.

청년층과 저소득층에 ‘불균형적 영향’

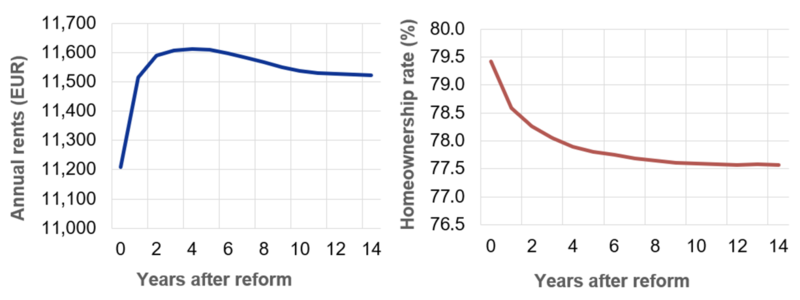

2015년 아일랜드 정부가 도입한 담보 대출 조건 강화가 대표적인 사례다. 주택 구입 시 20% 이상의 계약금 지불과 소득 대비 대출 비율(loan-to-income ratio)을 3.5 이하로 제한한 해당 조치는 4년 내 4%의 임대료 인상과 2%P의 주택 소유율(homeownership rate) 하락을 가져왔다.

주: 연간 임대료(단위: 유로, 좌측), 주택 소유율(%, 우측), 대출 조건 강화 후 기간(연)(X축)/출처=CEPR

주택 가격은 그대로지만 주택 구입 여력이 낮아진 가구들이 임대 시장으로 몰리며 임대료가 급상승한 것이다. 이 과정에서 청년층과 저소득층이 가장 큰 고통을 받은 것은 당연하다.

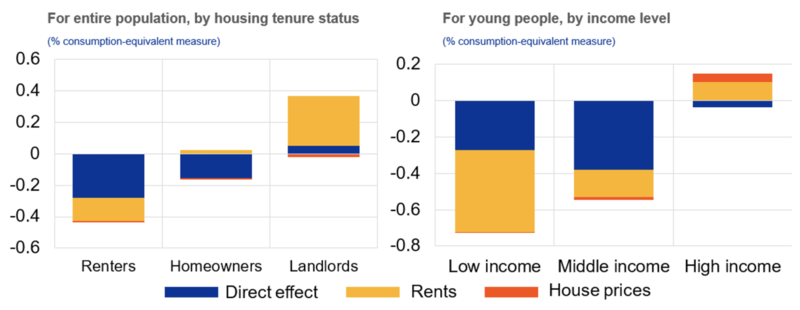

주: 주거 형태별 구분(좌측), 임차인, 주택 소유자, 임대인(좌측부터) / 청년층 소득 수준별 구분(우측), 저소득층, 중위 소득층, 고소득층(좌측부터) / 직접적 영향(청색), 임대료(노랑), 주택 가격(주황) / *복지 효과=규제 이전으로 돌아갈 수 있다면 포기할 수 있는 소비량(규제로 인한 피해자들) 또는 규제 이전으로 돌아가야 한다면 필요한 소비량(규제로 인해 이익을 얻은 계층), 청년층=26~30세, 저소득층=하위 15% 소득 계층, 고소득층=상위 15% 소득 계층/출처=CEPR

고금리도 임차인에게 불리한 상황 만들어

통화 정책의 일환으로 진행된 실질 금리 인상도 여기에 한몫했다. 대출 조건 강화와 비슷한 메커니즘으로 금리 인상 역시 임대료를 올리는 동시에 주택 소유율을 떨어뜨린다. 또한 고금리는 부동산보다는 금융 자산 투자를 유도해 주택 구매를 더욱 감소시킨다.

아울러 높은 금리는 소규모 임대업자들이 생존을 위해 임대료를 인상하도록 만든다. 이론적으로는 고금리가 주택 구입 희망자들의 계약금 지불을 위한 저축을 돕는 것으로 알려졌지만 실제 효과는 미미했고 전반적으로 임차인들에게 불리한 상황이 전개됐다.

더욱이 유럽중앙은행(ECB)과 각국 정부는 아직도 주택 시장 안정을 위한 거시 건전성 조치(macroprudential tools)에 의존하고 있다. 다수의 국가가 대출 조건을 강화해 금융 시장 위험을 통제하는 가운데 저소득층과 청년층의 주택 구입 희망은 더욱 멀어지는 양상이다.

방치하면 ‘빈부 격차 영속화’로 이어질 것

정책 당국은 이러한 현실을 감안해 주택 보조금 및 세금 혜택 등 재정 정책을 동원해 담보 대출 제한으로 인한 부작용을 경감할 필요가 있다. 여기에 신규 주택 개발 규제 완화 등 공급 측면 문제들을 살펴 장기적 주택 시장 문제를 해결해야 한다.

이론적으로는 임대 수익 증가가 주택 건설을 부추겨 장기적 시장 변동성을 완화하는 것으로 알려져 있다. 하지만 많은 유로존 도시에서 규제를 포함한 실행상의 문제들이 주택 공급 확대를 막고 있는 것이 현실이다. 문제가 지속되면 대출 규제가 장기적으로 영향을 미쳐 청년층과 저소득층의 고통을 가중시킬 것이 뻔하다.

유럽 내 주택난이 심화하면서 금융 안정과 주택 구입 문제 사이에 적절한 균형을 가져올 수 있는 정책 시행은 긴급한 현안으로 변했다. 적극적인 정책 조정이 있지 않으면 대출 제한으로 많은 가구들의 주택 구입 여력은 더욱 낮아지고 임대료는 계속 치솟는 빈부 격차 심화 현상이 확대될 것이다.

원문의 저자는 후안 카스텔라노스(Juan Castellanos) 영국 중앙은행(Bank of England) 이코노미스트 외 2명입니다. 영어 원문 기사는 How tightening mortgage credit raises rents and increases inequality in the housing market | CEPR에 게재돼 있습니다.