[딥파이낸셜] 고물가 대응 위해 ‘금리 조정’으로 되돌아온 유럽중앙은행

입력

수정

유럽중앙은행, 인플레이션 대처 위해 ‘강력한 긴축 정책’ 경제 상황 맞물려 “높은 효과성 발휘” 고물가 시대, ‘과감한 금리 조정’으로 경제 안정화해야

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

유럽중앙은행(European Central Bank, 이하 ECB)은 2021년 이후 전례 없는 물가 상승에 대응해 유럽연합 역사상 가장 신속한 긴축 정책을 시행했다. 인플레이션이 치솟자 거의 한 세기를 지속한 비전통적 통화 정책에서 벗어나 보다 공격적 조치를 취할 수밖에 없었다. 결과를 놓고 평가한다면 ECB의 통화정책은 유럽 경제 상황과 맞물려 효과적이면서 시의적절했다. 이전 시기와의 차이점을 잘 분석한다면 향후 경제 안정에도 훌륭히 기여할 수 있을 것으로 보인다.

유럽중앙은행, 최근 인플레이션에 강력한 통화 정책으로 대응

유로존(Eurozone)의 고물가 환경은 코로나19 팬데믹으로 인한 글로벌 공급망 붕괴와 우크라이나 전쟁이 촉발한 에너지 가격 상승 때문에 만들어졌다. 수년간 목표 수준 이하의 인플레이션에 허덕여 온 유럽이 솟구치는 물가로 완전히 다른 경제 환경에 접어든 것이다. ECB 역시 금리가 유효 하한선(effective lower bound, 중앙은행이 설정할 수 있는 최저 이자율, ELB)에 머물며 주로 사용하던 비전통적 통화정책(unconventional monetary measures, 양적 완화, 미래 지침 등 금리 조정을 동반하지 않는 통화정책)을 이제는 내려놔야 했다.

금리 조정에 의한 전통적 통화정책으로 복귀한 것이다. 하지만 공격적인 금리 인상 조치의 시점과 강도에 대한 적정성 논란도 컸다.

통화정책 효과, 빠르게 시작해 점진적 영향

역사적으로 보면 통화 정책이 경제 활동과 인플레이션에 미치는 영향은 ‘변동이 심한 긴 시차’(long and variable lags)를 거쳐 일어나는 것으로 돼 있다. 1962년 경제학자 밀턴 프리드먼(Milton Friedman)에 의해 유명해진 표현이다. 하지만 최근 연구는 통화 정책 효과가 기존 연구가 밝힌 것보다 훨씬 짧은 시간 안에 나타난다는 결과를 통해 프리드먼의 이론을 반박한다. 가격 변동까지 이르는 시간은 길지만 효과 자체는 수개월 만에 일어난다는 것이다.

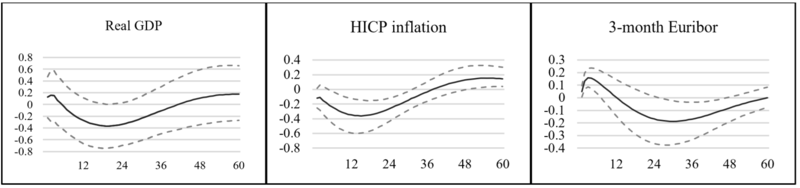

ECB의 지난 20년간 통화 정책을 분석한 연구도 국내총생산(GDP)과 인플레이션에 미치는 영향이 12~18개월 사이 최고조에 달한다고 밝혔다. 하지만 이후에도 점진적인 영향은 지속돼 혹 모양의 곡선을 이룸으로써 ‘변동이 심한 긴 시차’와 부합하는 면도 있다.

주: 실질 GDP, ‘소비자 물가 조화 지수’(Harmonised Index of Consumer Prices, HICP, 유럽 연합의 인플레이션 측정 수치), 유로 은행 간 제공 금리(Euro Interbank Offered Rate, EURIBOR)(좌측부터), 68% 신뢰구간/출처=CEPR

통화 정책 ‘서비스 산업 영향’, 일반 물가지수 영향보다 오래 지속

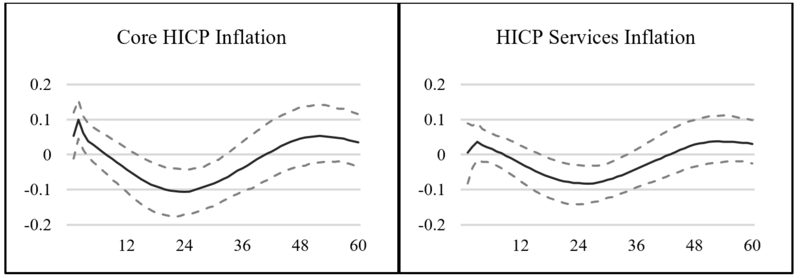

통화 정책이 각기 다른 형태의 인플레이션에 미치는 영향도 최근 연구 주제다. 예를 들어 최근 유럽에서 일어난 인플레이션은 서비스 분야에서 두드려져 해당 산업의 가격 압박에 대한 우려가 커지고 있다.

주: 코어 HICP 인플레이션(좌측), HICP 서비스 인플레이션, 68% 신뢰구간/출처=CEPR

그런데 해당 연구에 따르면 통화 정책이 코어 인플레이션(core Inflation, 소비자물가지수 인플레이션에서 변동성이 심한 식품 및 에너지 가격을 제외한 것)과 서비스 인플레이션에 미치는 영향이 정점에 이르는 기간은 최소 2년 이상으로 소비자물가지수 인플레이션(headline inflation)보다 훨씬 오래 걸리는 것으로 나타났다. 그렇다면 최근 서비스 산업을 중심으로 한 ECB의 긴축 정책은 향후 수년간 지속적으로 영향력을 발휘해 인플레이션 압력을 억제하는 데 도움을 줄 수 있을 것이다.

기업들 가격 조정 ‘유연성’ 증가도 인플레이션 완화에 도움

최근 유럽 통화 정책이 두드러지는 데는 몇 가지 원인이 있다. 첫 번째는 유로존이 지난 20년간 서비스 분야 통합을 포함한 산업 구조 변화를 거쳤다는 점이다. 여기에 대침체(Great Recession)와 팬데믹, 우크라이나 전쟁 등의 대규모 충격으로 인플레이션과 통화 정책의 양상도 변했다.

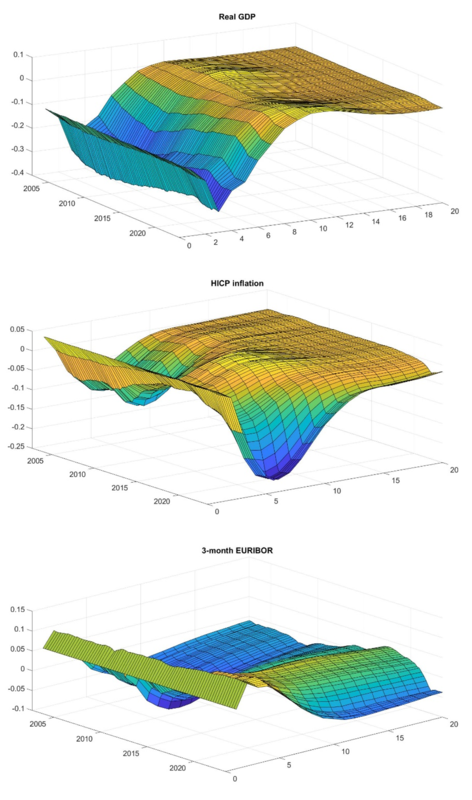

주: 실질 GDP, HICP 인플레이션, 3개월 유로 은행 간 제공 금리(위부터), 통화 금리 후 기간(분기)(X축), 연도(Y축), 통화 정책 영향(%)(Z축), *비교적 큰 폭의 인플레이션 하락에도 생산량이 유지됐음을 나타냄/출처=CEPR

특히 지적할 점은 필립스 곡선(Phillips curve, 실업률과 인플레이션의 반비례 관계를 보여주는 곡선)의 기울기가 급해졌다는 것이다. 이는 통화정책 효과성에 중요한 의미가 있는데 가파른 필립스 곡선은 기업들의 가격 조정이 자유로워 큰 희생 없이 인플레이션을 낮출 수 있음을 의미한다. ECB는 이점을 이용해 경제 활동에 큰 부작용을 초래하지 않으면서 인플레이션에 공격적으로 대응할 수 있었던 것이다.

하나 더 추가하자면 ECB의 공격적 통화 정책은 인플레이션 기대치를 고정하는 데도 핵심적인 역할을 했다. 즉각적이면서 지속적인 개입이 없었다면 고삐 풀린 인플레이션 기대치가 고임금과 고물가로 연결됐을 수 있다.

ECB의 통화 정책 통한 인플레이션 대처 능력 ‘입증’

한편 지난 수년간은 유럽 역사에서 통화 정책의 한계를 시험할 수 있었던 시기로도 기록될 것이다. 저물가에서 고물가 시대로의 전환은 ECB가 장기간의 비전통적 통화 정책을 버리고 전통적인 금리 조정으로 정책 수단을 되돌리도록 했다. 이는 ECB가 2008년 이후 주로 의존해 온 대규모 자산 구매(asset purchase, 유동성 확대를 위한 양적 완화 정책)를 포함한 비전통적 조치 없이도 인플레이션 압력에 효과적으로 대응할 수 있음을 보여준 면에서 의미가 있다.

물론 효과와 기간에 대한 불확실성이 완전히 해소되지는 않았지만 최근 ECB의 통화정책은 향후 인플레이션 대응에 중요한 시사점을 제공한다. 특히 가격 조정의 유연성이 높아진 경제 환경과 강력하고 지속적인 인플레이션 대응은 앞으로 ECB가 인플레이션과 생산량 사이에서 균형을 유지하며 경제를 안정화할 수 있음을 확신시킨다.

즉 ECB를 비롯한 각국 중앙은행이 고물가 시기에도 낮은 희생 비율(sacrifice ratio, 인플레이션 하락을 위해 감수해야 하는 생산량 감소) 덕에 경제 성장을 희생하지 않으면서 인플레이션에 강력히 대응할 수 있다는 것이다. 하지만 팬데믹과 지정학적 사건이 야기하는 대규모 공급 측면 쇼크는 아직도 위협적이기 때문에 방심은 금물이다.

원문의 저자는 안드레스 즐로빈스(Andrejs Zlobins) 라트비아 은행(Bank Of Latvia) 수석 이코노미스트입니다. 영어 원문 기사는 Monetary policy transmission in the euro area: Why this time it’s different | CEPR에 게재돼 있습니다.