[딥폴리시] ‘전 세계가 중국산 홍수에 떨고 있다’

입력

수정

중국산 제품, 미국 피해 한국·유럽으로 과잉 생산 및 내수 침체로 “해외 판로 간절” 각국, 중국 피해 공급망 조정도 어려워

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

올봄 서울 남대문 시장에만 가도 글로벌 무역 양상의 변화를 실감할 수 있다. 한국산 전기밥솥과 일본 헤어드라이어로 넘치던 시장에 한껏 가격을 내린 샤오미 로봇 청소기들이 눈에 띈다. 2년 만에 하는 대규모 할인 행사를 내걸었다. 세관 당국은 라벨을 바꿔 단 중국 수출품을 단속하느라 쉴 틈이 없다. 145%에 달하는 미국 관세를 피해 한국을 거치려는 중국 제품이 1분기에만 295억 달러(약 42조6천억원)에 달한다고 한다.

중국, 미국 관세 피해 ‘제3국 우회’

그런데 이는 작년 미국의 수입 데이터를 분석해 미국 관세 인상이 글로벌 무역에 미치는 영향과 중국의 제3국을 통한 우회 수출이 미미하거나 무시할 수준이라고 한 연구 결과와 사뭇 다르다. 미국 시장 위주의 분석은 동아시아와 유럽에서 벌어지는 일을 간과하고 있다. 중국 산업의 충격파는 이제 글로벌 경제에 본격적인 파장을 일으키고 있음이 분명하다.

아직 무역 통계가 파급효과를 잡아내지 못하는 원인은 세 가지로 보인다. 먼저 충분한 재고를 보유한 채 작년을 시작한 중국 수출 업체들은 아직 관세 적용을 받는 신규 계약 없이도 안정적인 수출 실적을 유지하고 있다. 또 라벨을 다시 붙이거나 환적 등에 의한 우회 수출이 물밑에서 이뤄지고 있다. 한국 당국에 따르면 적발된 제품의 97%가 정확히 미국 관세를 회피하기 위한 목적이라고 한다.

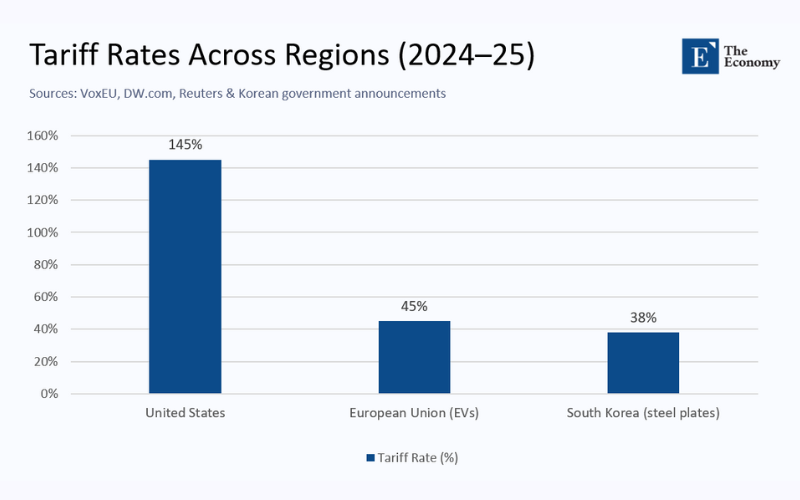

타국 정부의 대응 조치가 늦은 원인도 있다. 유럽연합(EU)은 중국산 전기차에 대한 임시 관세를 작년 10월에야 도입했고 한국은 중국산 중강판(heavy steel plate)에 대한 긴급관세를 지난 2월에 발효했다. 중국 업체들이 대안 시장을 찾을 시간을 준 셈이다. 145%에 달하는 미국 관세에 비해 유럽은 최고 45%, 한국은 38%에 불과하다. 중국 기업들은 초과 물량을 어디든 떠넘겨야 하는 상황이다.

주: 미국, EU(전기차), 한국(강판)(좌측부터)

중국 과잉 생산 및 내수 침체, ‘해외 판로 절실’

중국의 생산 과잉은 단순한 예측이 아니다. 작년 중국의 수출 규모는 글로벌 전체 무역의 32%를 기록한 바 있다. 중국산 전기차는 기존 내연 기관차의 원가 이하로 판매되고 있으며 배터리 팩(battery pack)은 미국 및 유럽산보다 30%까지 싸다. 부동산 시장 불황과 소비 위축으로 억눌린 국내 수요로는 이들을 소화할 수 없기 때문이다. 제조업체들은 공장을 놀리든지 해외 판로를 찾든지 선택해야 한다.

한국의 중국산 강판 수입은 작년 104억 달러(약 15조원)로 국내 수요의 절반에 이른다. 포스코가 생산시설 폐쇄 가능성까지 거론하자 정부가 서둘러 긴급관세 부과를 시행했다. 그런데 같은 패턴이 가전제품 분야에도 나타나고 있다. 올 1분기 중국산 전자제품 수입이 작년 동기 대비 17% 증가한 가운데 한국의 대미 수출은 12% 줄었다. 한국에 들어온 중국 물량은 저가 공세로 국내 브랜드와 직접 경쟁하고 있어 우회 목적만은 아닌 것으로 보인다.

유럽도 압박을 느끼고 있다. 2019년까지 유럽 지역 등록 자동차의 1% 미만이었던 중국산 전기차 점유율은 작년에 8%로 뛰어올랐다. 유럽 위원회(European Commission)의 45% 신규 관세도 중국 정부의 보조금에 대응하기 위한 것이다. 하지만 BYD, MG, 니오(Nio) 등 중국 전기차 업체들은 남유럽, 동유럽 등 가격 민감도가 높은 지역을 중심으로 거점을 확보하고 있다.

정상적이지 않은 방법은 더욱 막기 어렵다. 독일 항만 기록에 따르면 작년 하반기 중국산 배터리 모듈(battery module) 수입이 34% 급증했는데 중국 업체들이 관세 회피를 위해 부품들을 분리해 신고했기 때문이다. 유럽 당국은 중국산 철강 제품 쇄도에 대비해 긴급 조치를 강구하고 있기도 하다.

중국 ‘물량 및 저가 공세’, “위협적”

애플, 아디다스 등 다국적 기업들은 인도, 베트남, 멕시코 등으로 생산시설 다각화를 선언하고 애플은 내년까지 미국 내 판매 제품 전체를 인도에서 조립하겠다고 발표했지만 이것도 신통한 해결책은 아니다. 중국이 배터리 음극(battery cathode), 영구 자석(permanent magnet), 특수 유리 등 핵심 소재 산업을 장악하고 있기 때문이다.

규모도 문제다. 중국 선전의 전기차 생산 거점에서만 연간 1천만 대가 생산되는데 작년 인도의 전기차 수출은 725,000대에 지나지 않았다. 여기에 중국이 공공연히 갈륨, 흑연 등 핵심 광물을 무기화하면서 공급망을 옮기려는 기업들을 위협하고 있기도 하다. 이 와중에 가동률이 줄어들어 고정비 부담에 짓눌린 중국 기업들이 저가 공세로 나올 가능성도 얼마든지 있다.

무역 통계 및 재고 순환 주기, 각국 정부의 대응 등으로 볼 때 중국의 수출 경로 변경 전략은 명확해 보이며 규모 또한 엄청나다. 미국을 향할 예정이던 150억 달러(약 21조6천억원) 규모의 중국산 철강 제품이 한국과 일본에 대폭 할인된 가격으로 들어온다면 현지 업체들의 연간 매출 차질은 30억 달러(약 4조3천억원)에 이를 전망이다. 이는 포스코 작년 매출의 11%에 해당한다.

전기차 분야에서도 중국이 50만 대를 4천 유로(약 656만원) 할인한 가격에 유럽에 판매한다면 중국산 전기차 점유율은 내년에 20%까지 치솟게 되며 르노나 스텔란티스 등 현지 업체의 성장 목표를 위협하게 된다. 물론 정책 개입을 가정하지 않은 상한선이지만 이미 미국 시장 중심의 예측을 한참 뛰어넘는 수치다.

‘중국 제품 홍수’, 전 세계 비상

각국 정부들도 난처한 상황에 처했다. 대응책은 비용이 많이 들고 정치적 부담도 따른다. 한국은 신속한 반덤핑 관세를 통해 시간을 벌었지만 문제가 세계무역기구(WTO)로 옮겨갈 수도 있다. 원산지 규정(rules of origin)을 강화하고 블록체인 인증으로 편법을 막을 수도 있지만 이는 막대한 예산을 필요로 한다.

최종 조립에 머물지 말고 전체 공급망을 국내 위주로 재편하는 방법도 있다. 작년 일본의 첨단 칩 생산시설에 대한 보조금은 핵심 산업을 국내에 유지하려는 정부의 노력을 보여준다. 하지만 이 역시 높은 비용과 지정학적 위험을 수반한다. 여기에 트럼프(Trump) 미국 대통령은 아군, 적군 가리지 않고 수입품 전체에 대해 10%의 일관 관세를 물릴 것을 시사하고 있기도 하다.

따라서 관세 전쟁은 더 이상 미중 간 갈등이 아니다. 중국 제품의 범람을 막기 위해 전 세계가 비상등을 켜고 있다. 145%의 미국 관세는 너무 높기 때문에 중국 제품은 흐르는 물처럼 낮은 어느 곳인가를 찾아 약한 부분을 뚫고 새어 들어올 것이다.

원문의 저자는 사이먼 이븐셋(Simon Evenett) IMD 경영대학원(IMD Business School) 교수입니다. 영어 원문 기사는 Identifying potential Chinese export redirection in 2024 US trade data | CEPR에 게재돼 있습니다.