[딥파이낸셜] 유럽중앙은행의 뼈아픈 실책

입력

수정

유럽중앙은행, ‘공급 인플레이션’에 긴축으로 대응 정부·기업·소비자 피해 속 은행만 ‘돈 잔치’ 손쉬운 이윤 추구 대신 ‘생산적 투자’ 필요

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

팬데믹의 여파로 유럽 물가가 폭등해 가계 지출을 억누르고 정책 당국을 힘들게 했다. 하지만 인플레이션의 원인이 글로벌 공급 차질에 있음에도 유럽중앙은행(European Central Bank, 이상 ECB)은 수요 억제를 위한 공격적 금리 인상으로 대응했다. 정책은 목표를 빗나갔고 납세자들의 부담을 가중하며 은행들의 배만 불렸다. 정작 돈이 필요한 산업 분야는 대출이 어려워 발을 굴렀다.

유럽중앙은행, 인플레이션 대응 ‘실패’

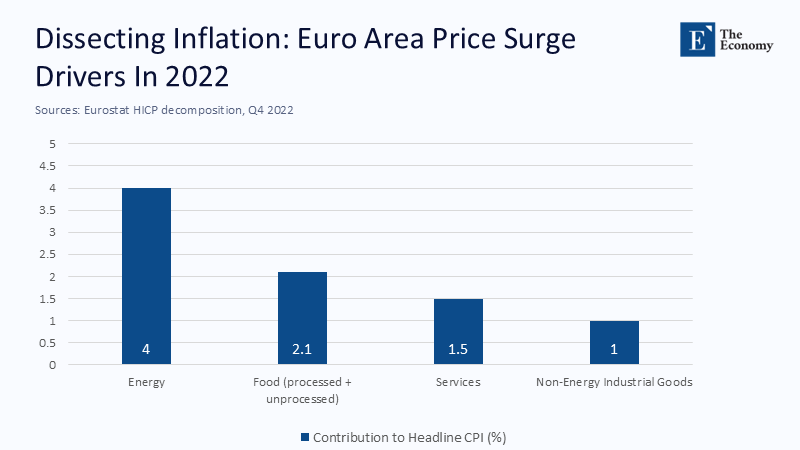

1970년대 유럽이나 코로나 이후 미국의 인플레이션과 달리 최근 유럽의 물가 폭등은 수요 증가가 아닌 에너지 및 식료품 가격 인상에 따른 것이었다. 두 가지 품목이 2022년 소비자 물가 상승률 9.2%의 대부분을 차지한다.

주: 에너지, 식료품, 서비스, 비에너지 산업재(좌측부터)

하지만 ECB는 기준 금리를 2022년 중반부터 2023년 후반까지 -0.5%에서 4%까지 올려 유로(euro) 역사상 가장 강도 높은 긴축 정책으로 대응했다. 두 차례의 소폭 조정이 있었지만 유례없는 긴축은 인플레이션이 2.2%까지 떨어진 후에도 고집스럽게 지속됐다.

금리 인상으로 은행만 ‘폭리’

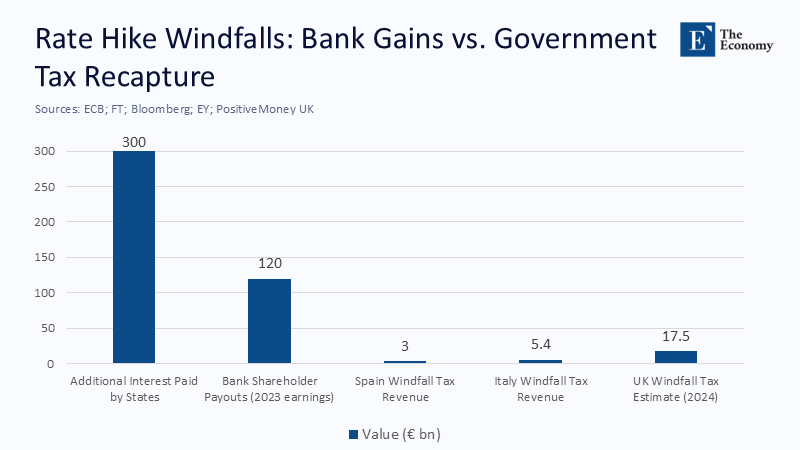

폭발적인 금리 인상의 대가는 컸다. 유로존 전체 국채 규모인 12조 7천억 유로(2경386조원)에 대해 금리가 1%P 오를 때마다 유로존 전체의 이자 비용은 연간 1,270억 유로(약 204조원)씩 증가했다. 전체적으로 금리 인상은 유로존 정부들에 연간 3천억 유로(약 481조원)의 부담을 안겼는데 이는 유럽연합(EU) 전체의 장기 성장 예산(long-term budget)보다 많다.

정부와 가구가 막대한 피해를 흡수하는 동안 은행들만 수익이 늘었다. 금리 인상으로 은행들이 예치한 중앙은행 지급준비금이 고수익 자산으로 변한 것이다. 2023년 한 해만 유로존 은행들은 1,200억 유로(약 192조원)의 주주 배당을 발표하며 금융 위기 이후 최대의 돈 잔치를 벌였다. 그러는 사이 ECB는 79억 유로(약 12조7천억원)의 손실을 기록했는데 보유 채권 수익률이 지급준비금 이자 비용 증가를 받쳐주지 못했기 때문으로 분석된다.

‘단계별 준비금 보상’ 도입했어야

결국 납세자들은 잘 알지도 못하는 통화 정책을 통해 은행 수익을 불려준 셈이 되고 말았다. 유로존 내 일부 국가는 은행 수익 일부를 되찾기 위해 초과이윤세(windfall taxes)를 도입했는데 이를 통해 스페인은 30억 유로(약 4조8천억원)를 환수했으며, 이탈리아는 54억 유로(약 8조7천억원)를 예상한다. 한편 영국 활동가들은 강력한 조치로 150억 파운드(약 28조3천억원)까지 환수해야 한다고 목소리를 높이고 있다. 하지만 모두 합쳐도 ECB의 금리 인상으로 인한 재정 악화를 만회하기에는 턱없이 부족하다.

주: 유로존 국가 추가 이자 비용, 은행 배당금, 스페인 초과이윤세 환수금, 이탈리아 초과이윤세 환수금, 영국 초과이윤세 환수금 예상(좌측부터)

하지만 ECB는 단계별 준비금 보상(tiered reserve remuneration, 중앙은행 준비금 규모에 따라 은행에 다른 이자율을 적용하는 제도)이라고 하는 구체적인 대안이 있었다. 요구된 준비금에 대해서는 온전한 금리를 적용하지만, 이상의 금액에 대해서는 낮아진 금리를 적용하고 일정 기준을 넘으면 지급하지 않는 것이다.

이 제도는 인플레이션 기대치를 유도할 수 있는 조정력을 유지하면서 시중은행들의 폭리를 방지하는 효과를 발휘할 수 있다. ECB 내 3조 유로(약 4,808조원)의 초과 지급준비금으로 판단할 때 이자 비용을 절반만 줄였어도 330억 유로(약 53조원)를 절약했을 것이고 이는 초과이윤세 세수보다 훨씬 큰 규모다. ECB는 해당 제도를 2019~2021년 기간 이미 사용한 적이 있어 조약 변경의 필요성도 없고 유로존 전체에 적용도 가능해 은행들이 초과이윤세를 피해 다른 지역으로 이전하는 일도 막을 수 있었다.

산업 투자 정체 및 가구 비용 증가로 귀결

ECB 정책의 지지자들은 지나친 대출 증가를 막기 위해 긴축이 필요했다고 주장한다. 하지만 2022년 6%였던 중소기업 대출 증가율은 2024년 1%로 떨어졌다. 산업 투자는 정체하고 많은 가구들이 높은 이자 비용에 허덕이고 있다. 스페인처럼 변동금리 대출 비중이 높은 지역은 더욱 심각해 가구당 이자 지급액이 월 160유로(약 26만원) 올랐다.

그러나 은행들은 친환경 에너지 및 첨단 제조업 투자를 외면하고 ECB에 예치해 쉬운 이자 수익을 벌어들였다. 2023년 은행 간 자금 거래는 폭증한 반면 약간의 유동성도 공급망 병목(supply bottleneck)을 해결하는 데 사용되지 않았다.

ECB의 접근 방식은 다른 국가들과도 비교된다. 미국 연준(Federal Reserve)도 금리를 인상했지만 높은 임금 인상률과 에너지 생산 회복을 통해 유럽과 달리 즉각적인 효과를 얻을 수 있었다. 기업 대출을 막지 않고 인플레이션 완화에 성공한 것이다. 일본 은행(Bank of Japan)도 단계별 준비금 보상을 오랫동안 운용하면서 연간 대출 성장률을 2~3% 선으로 유지해 왔다.

은행 유동성, ‘산업 발전’에 투입돼야

만약 ECB가 2023년 초 금리를 2.25%로 동결하고 단계별 준비금 보상 제도를 도입했다면 결과는 훨씬 좋았을 것이다. 국가 이자 비용이 1,500억 유로(약 240조원) 줄고 중소기업도 연간 6% 가 아닌 4.5% 이자율을 적용받았을 것이다. 이는 연간 320억 유로(약 51조원)의 비용 감소를 의미하며 EU 전체 디지털 혁신 예산 규모에 해당한다.

ECB의 실패는 익숙하고 설명하기 좋은 정책을 고민 없이 선택하는 조직적 관성 때문이다. 준비금 보상 제도 역시 아는 사람이 드물어 그냥 넘어가기 쉬웠을 것이다. 긴축을 풀었을 때 금융시장의 반응이 두려웠을 수도 있다.

이제라도 실패를 만회하기 위해 EU 정책 당국은 다음을 고민할 필요가 있다. 먼저 금리를 2~3% 범위에서 운용하며 인플레이션 추세에 따라 조정해야 한다. 앞서 언급한 단계별 준비금 보상 제도는 여전히 필요하다. ECB 내 예금 자산은 사회 기반 시설 및 국방 등 장기 인플레이션을 완화할 수 있는 프로젝트에 재투자해야 한다. 마지막으로 은행들이 중앙은행에 예치해 쉬운 수익을 올리기보다 친환경 및 전략 산업에 투자할 수 있도록 자본 규정(Capital rules)을 조정할 필요도 있다.

비효율적이고 실패한 정책이 계속되면 ECB의 신뢰성은 더욱 악화할 것이다.

원문의 저자는 폴 드 그라우(Paul De Grauwe) 런던 정경대학(London School of Economics and Political Science) 교수 외 1명입니다. 영어 원문 기사는 The high price of the fight against inflation: The case of the euro area | CEPR에 게재돼 있습니다.