CJ도 못 피한 영화산업 위기, CGV 1천억원 규모 회사채 발행 재도전

입력

수정

‘제로 청약’에 인수단 부담 커져

해외 실적 개선에도 회의적 시각

생존 압박 커지는 극장 업계

CJ CGV가 1,000억원의 회사채 공모에서 전량 미매각이라는 참담한 성적표를 받았다. 10곳의 주관사를 동원하고 해외 실적 개선을 내세웠지만, 투자자들은 여전히 영화 산업의 구조적 수익성에 회의적인 시각을 보냈다. 최근 롯데시네마와 메가박스의 합병이 본격화하면서 극장업계 전반이 생존을 위한 구조조정 국면에 들어선 가운데, 1위 업체인 CGV 또한 뚜렷한 회복 시나리오를 제시하지 못했다는 평가다.

5%대 금리에도 청약 ‘0건’

14일 공시에 따르면 CJ CGV는 오는 21일 1.5년물 무보증사채 500억원과 2년물 무보증사채 500억원 등 총 1,000억원 규모의 채권 추가 청약에 나선다. 공모 희망 금리는 1.5년물 연 4.85~5.45%, 2년물 연 5~5.6%다. CGV는 해당 자금을 채무상환에 사용할 계획이다. CGV는 오는 8월 한국투자증권과 대신증권에 대해 각각 500억원의 기업어음 증권을 상환해야 한다.

지난 11일 진행된 수요예측에서는 단 한 건의 투자 주문도 들어오지 않으면서 ‘제로 청약’에 그쳤다. 추가 청약에서도 미매각이 발생할 경우, 주관사와 인수단이 물량 전부를 인수한 뒤 시장 재매각에 나서게 된다. 이번 청약에는 총 10개 증권사가 참여했으며, 대표 주관사는 KB·NH·한국투자·신한·삼성증권, 인수단은 키움·미래에셋·대신·한화·BNK투자증권 등이다.

CJ CGV는 매년 채권 시장을 찾아 자금 조달에 나서고 있으나, 과거부터 꾸준히 미매각 이력이 반복돼 왔다. 비교적 최근인 지난 5월에는 400억원 규모 신종자본증권 발행을 위한 수요예측에 나섰지만, 100억원만 기관투자자들에게 매각되고 나머지 300억원은 주관사인 KB증권이 떠안은 바 있다. 영화 산업의 침체 여파로 CGV의 수익 개선 가능성이 요원한 만큼 제시된 수익률이 위험에 비해 현저히 낮다는 게 시장 참여자들의 주된 평가다.

비수기 채권 발행, ‘비우량 신호’로 인식

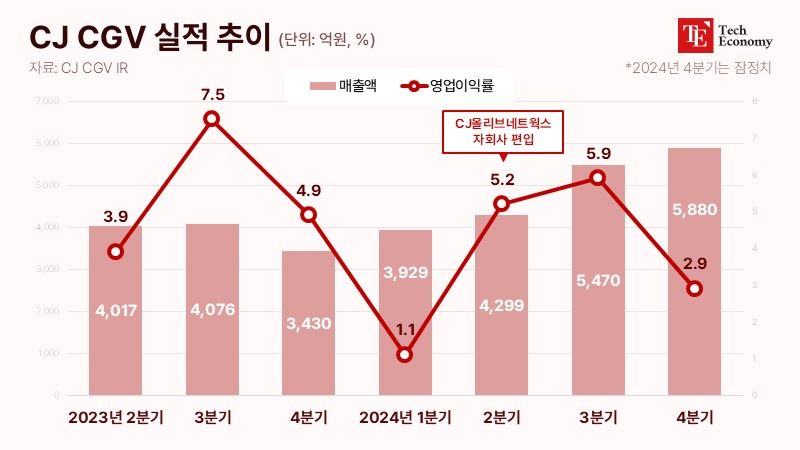

CJ CGV는 거듭된 공모채 발행으로 재무구조 안정화를 앞당기겠다는 구상이다. 코로나19 팬데믹 이후 적자 국면을 탈피하고, 뚜렷한 회복세를 보이는 만큼 수익 반등의 가능성이 크다는 설명이다. 실제 CGV의 지난해 연결 기준 매출은 1조9,579억원으로 전년 대비 26.7% 증가했으며, 영업이익은 759억원으로 54.8% 늘었다.

올해 1분기에도 연결 매출은 5,336억원으로 전년 동기 대비 35.8% 증가하며 성장세를 지속했다. 중국, 베트남, 인도네시아 등 해외 극장 부문과 함께 지난해 6월 새롭게 연결 편입된 CJ올리브네트웍스가 실적 개선을 주도했다. 다만 국내 사업은 관람객 수 부진과 인력 효율화 조치에 따른 일회성 비용이 겹치면서 외형 축소 압력을 받았다. 이에 따라 1분기 영업이익은 1년 사이 29.5% 떨어진 32억원에 그쳤다. 시장에서 CGV를 두고 “해외 호재는 있지만, 국내 악재가 더 크다”는 평가가 나오는 배경이다.

특히 CGV가 채권 발행 시점을 7월 여름철 비수기에 맞췄다는 점은 시장에서 ‘비우량 신호’로 해석되는 분위기다. 통상 7~8월에는 신용등급이 낮거나 투자 매력이 떨어지는 기업들이 자금조달을 시도하는 경우가 주를 이룬다. 수요예측 성적이 부진할 가능성이 높은 만큼 발행사들이 다양한 옵션을 붙여 할인된 조건으로 채권을 내놓거나, 주관사 인수 비중을 키워 미매각 리스크를 회피하는 식이다. CGV 역시 이번에 10곳의 인수단을 꾸리며 사실상 ‘헐값 발행’ 구조를 택했다는 평가다.

해외 실적 개선을 내세워 시장의 불안을 덜어내려는 CGV의 시도가 좀처럼 효과를 거두지 못한 이유도 여기에 있다. 시장이 요구하는 것은 단기 반등이 아니라 지속가능한 수익모델과 산업 회복 시나리오란 지적이다. 특히 팬데믹 이후 국내 영화산업 자체가 성장 정체기에서 구조적 쇠퇴기로 진입했다는 인식이 팽배한 만큼 해외 실적만으로 신용도를 방어하기는 어렵다는 게 투자자들의 일관된 시각이다.

설득력 있는 재무개선 스토리 부재

CGV가 국내 극장 산업 1위 기업임에도 불구하고 채권 발행에 실패했다는 사실은 단순한 기업 리스크를 넘어 전체 영화 산업의 구조적 위기를 상징적으로 드러낸다. 극장 사업의 기본 수익모델이 붕괴된 가운데, CJ 같은 대기업을 등에 업은 CGV조차 안정적인 자금조달이 어려운 현실은 투자자들에게 ‘영화관 비즈니스’ 자체에 대한 회의감을 불러일으키기 충분하다는 평다. CGV가 자랑하는 브랜드 파워로도 시장 신뢰를 얻기에는 역부족이라는 사실을 명확히 드러내고 있기 때문이다.

비슷한 맥락에서 최근 전개 중인 롯데시네마와 메가박스의 합병 움직임도 영화 산업의 구조 붕괴를 상징하는 또 다른 장면으로 읽힌다. 2위와 3위 사업자가 생존을 위해 몸을 합칠 수밖에 없는 상황은 업계 전체의 수익성이 심각하게 훼손됐음을 보여주는 신호로 해석할 수 있어서다. 콘텐츠 소비 방식이 극장에서 OTT로 급격히 옮겨간 상황에서, 물리적 공간 중심의 수익 모델은 경쟁력을 상실할 공산이 크다. 합병으로 인한 비용 효율화는 가능할지 몰라도 근본적인 산업 위기는 피할 수 없을 것이란 지적이다.

결국 이번 CGV의 회사채 미매각 사태는 개별 기업의 실패를 넘어 국내 영화 산업이 얼마나 근본적인 위기에 처해 있는지를 적나라하게 보여주는 사례로 정의할 수 있다. 업계 1위를 자랑하는 브랜드와 막대한 부동산 자산, 해외 사업 실적 등을 총동원해도 시장의 신뢰를 얻지 못했다는 점은 기존 극장 기반 비즈니스가 더 이상 투자 유치의 기반이 되기 어렵다는 현실을 방증한다. 수요가 줄고 수익성이 사라진 현시점에서 영화 산업은 단기적 실적 회복이 아닌 수익 구조 전반의 재설계를 요구받고 있다.