[딥파이낸셜] 빠르고 강해지는 ‘시장 패닉’의 양상

입력

수정

트럼프(Trump) 관세, 단기 주가 폭락 촉발 수일 만에 안정 되찾아 경기 침체 시작 아닌 ‘단기 패닉’

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

지난 4월 2일 ‘해방일’(Liberation Day)로 명명된 미국의 관세 조치 발표가 글로벌 금융 시장에 충격을 전파했다. 미국 주가지수는 한 시간 안에 20% 하락해 수조 달러가 장부에서 사라졌다. 하지만 얼마 지나지 않아 시장은 안정을 되찾는 수준을 넘어 급반등했다. 그렇다면 잠시 동안 일어난 시장 혼란의 원인은 무엇일까?

4월 미국 관세 조치, 대규모 주식 시장 혼란 초래

당시 상황을 들여다보면 주식 매각이 잇따랐지만 기업 수익 전망은 움직이지 않았다. 변동성이 급등하고 매체들은 수조 달러가 사라졌다고 떠들었지만 4월 내내 S&P 500 지수는 1%도 빠지지 않았다. 돌이켜보면 혼란은 핵심 지표에 대응한 것이 아니라 단기적인 유동성 위기(liquidity crunch)에 대한 과잉 반응이었다.

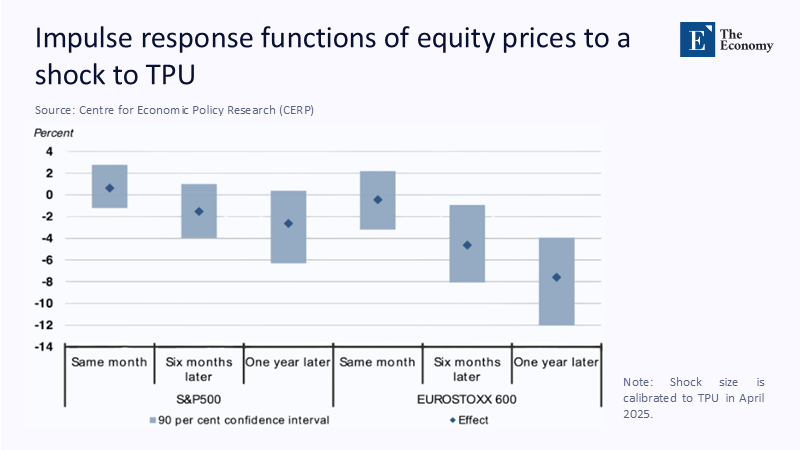

그간 무역 정책 불확실성(trade policy uncertainty, TPU)이 단기적 주가 변동을 가져오는 경우는 종종 있었지만 연간 주가지수에 미치는 변동성은 미국의 경우 2.5% 정도에 불과했다.

주: S&P 500 지수(좌측), 유로스톡스 지수(우측), 해당 월(Same month), 6개월 경과(Six months later), 1년 경과(One year later)

지난 4월의 경우는 거래 시스템이 급격한 시장 정서의 변화를 흡수하지 못해 혼란이 커진 것으로 볼 수 있다. 시장 수익 전망과 금리 등 핵심 지표는 그대로인데 갑작스러운 위험에 따른 투자자들의 지불 의사가 줄었을 뿐이다. 한마디로 리스크 프리미엄(risk premium, 고위험 자산 투자에 따른 추가 보장 수익률)이 늘어난 것이다.

며칠 만에 ‘시장 정상화’

따라서 시장은 12 거래일 만에 대부분 회복됐다. 그동안 부채 비율을 줄이며 물러나 있던 자동 거래 시스템과 투자자는 곧바로 매수에 나섰다. 투자와 위험 지표, 주가 모두 정상화됐다.

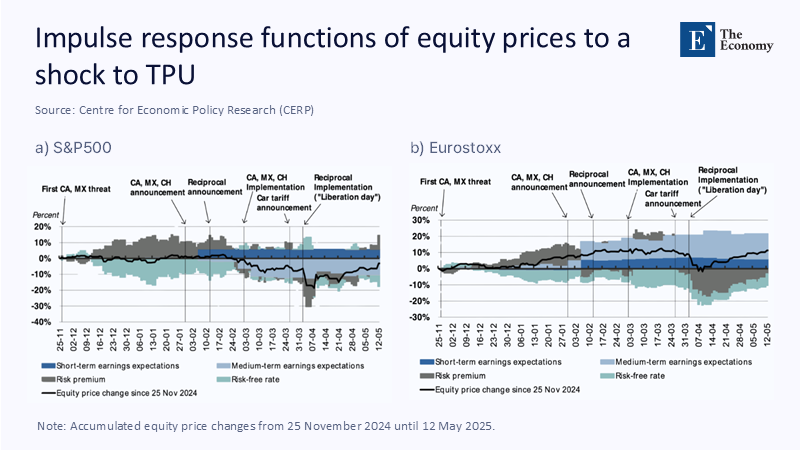

혼란은 미국 시장을 넘어 유럽으로 확산하기도 했다. 하지만 유로스톡스 지수(Eurostoxx index, 유로존 주식의 주가지수) 역시 급격히 하락했다 거의 비슷한 비율로 회복했다. 이 경우에도 기업 전망의 변화가 아닌 위험 회피(risk aversion) 행동이 단기적 시장 붕괴를 초래한 것이었고 글로벌 무역에 직접적으로 노출된 독일 자본재 수출업체까지도 몇 주 만에 정상으로 돌아올 수 있었다.

주: S&P 500 지수(좌측), 유로스톡스 지수(우측) / 캐나다, 멕시코 관세 시사 → 캐나다, 멕시코, 중국 관세 조치 발표 → 상호 관세 발표 → 캐나다, 멕시코, 중국 관세 집행 → 자동차 관세 발표 → ‘해방일’(좌측부터) / 단기 수익성 예상, 중기 수익성 예상, 리스크 프리미엄, 무위험이자율, 누적 주가지수 변동(보기 좌→우, 상→하 순서)

‘해방일’ 파급효과는 세 가지 원인으로 분석된다. 먼저 변동성에 민감한 투자 자금이 위험성이 증가하자 대규모 매도에 나선 것이 혼란을 촉발했다. 여기에 단타 거래자들의 매수-매도 호가 차이(bid-ask spread)가 커지며 거래가 줄어들었다. 마지막으로 알고리즘 거래 시스템이 관세 조치를 최악의 시나리오로 파악해 경기순환주(cyclical stocks)를 대거 매도한 원인도 컸다.

경기 침체 아닌 ‘시장 과잉 반응’

하지만 경제 지표는 전혀 흔들리지 않았다. 4월 미국의 산업생산량은 전망치를 상회했고 신규 주문도 탄탄했다. 유럽 역시 0.4%의 생산량 감소를 기록했는데 이는 정상 수준의 변동성으로 볼 수 있다. 또한 공급망 와해도 일어나지 않아 전형적인 시장의 과잉 대응으로 결론 내릴 수 있다.

기습적인 관세 조치를 발표했던 미국 정부는 관세율을 35%로 조정하고 예외 대상을 정하기 위한 협상에 나섰다. 시장은 추가 영향의 가능성을 무시했고 주가는 빠르게 회복됐다. 하지만 트럼프 행정부가 협상 수단으로 내민 정책 변화가 금리 폭등과 투자자 확신 약화로 이어져 단기간의 시장 붕괴를 촉발한 사실은 교훈으로 남아야 한다.

그러니까 유동성과 위험에 대한 인지, 거래 시스템 요인 등이 결합한 단기적 시장 메커니즘이 객관적 시장 지표를 손쉽게 무너뜨릴 수 있다는 것이다. 따라서 주식 시장 지표는 월별이 아닌 실시간 시장 변화를 지켜볼 수 있도록 업데이트해야 하며 추상적인 무역 정책 불확실성 지수(Trade policy uncertainty, TPU) 대신 리스크 프리미엄 및 시장 회복 메커니즘에 대한 분석이 강화돼야 한다.

결론적으로 미국의 관세 발표는 무역 전쟁이 촉발한 경기 침체의 시작이 아니라, 알고리즘 거래와 실시간 뉴스가 상존하는 투자 환경에서 갑작스러운 정책 충격에 시장이 얼마나 과잉 대응할 수 있는지 보여준 사례로 보는 것이 타당하다. 다행스러운 것은 혼란에도 불구하고 시장은 균형을 되찾는다는 사실이다.

원문의 저자는 야콥 페빌레 아돌프센(Jakob Feveile Adolfsen) 댄마크스 국립은행(Danmarks Nationalbank) 수석 이코노미스트 외 1명입니다. 영어 원문 기사는 Disentangling trade policy uncertainty and equity market performance | CEPR에 게재돼 있습니다.