[딥파이낸셜] ‘이자 비용’이 국방 예산 넘어서는 미국

입력

수정

미국 국채 규모 ‘5경 원 육박’ 신용 한도 하락 및 ‘리스크 프리미엄’ 상승 재정 지출 한도 법제화로 ‘신뢰 회복해야’

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

미국 정부는 현재 연간 도로 건설 비용보다 많은 돈을 한 달 이자 지급에 사용하고 있다. 연방 정부의 올 한 해 고속도로 건설 예산이 628억 달러(약 85조9천억원)인데 작년 12월 이자 지급액만 820억 달러(약 112조원)였으니 놀라울 정도다. 미국에서 그동안 큰 걱정거리로 취급되지 않던 채무 상환 문제가 이제 재정 안정을 위협하는 중심 의제로 떠올랐다.

미국 국채 이자, 재정 안정 ‘위협’

예산 상한선 및 지출 한도에 대한 정치적 논쟁이 뜨거운 가운데 금융 시장은 벌써 나름의 판단을 내린 듯하다. 지난봄 연방 채무가 가구당 27만 달러(약 3억7천만원)에 해당하는 36조 달러(약 4경9,250조원)를 넘어서자 투자자들이 30년 만기 국채에도 리스크 프리미엄(risk premium, 위험을 감안한 추가 보장 수익률)을 요구한 것이다. 시장이 미 정부의 채무 상환 능력을 우려하고 있음을 보여준다. 무디스와 피치 등이 국채 신용 등급을 하향 조정하는 가운데 채권 시장이 이미 정치적 기능 장애에 따른 ‘관리 위험’을 가격에 반영하기 시작한 것이다.

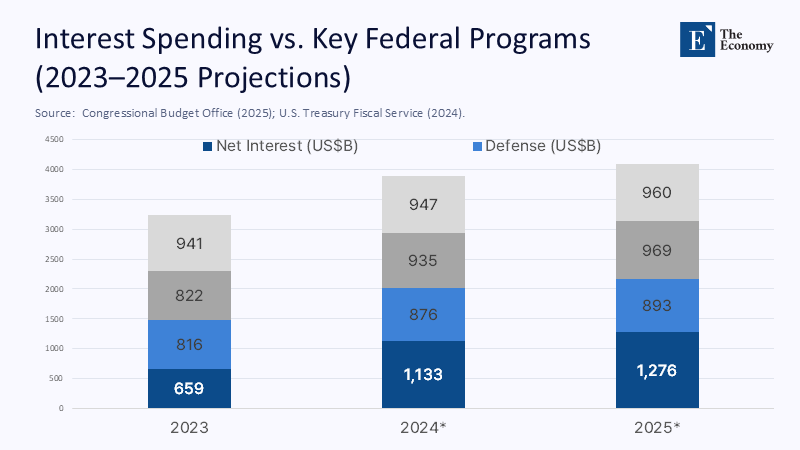

올해 미국 국채 이자 비용은 국방 예산까지 넘을 것으로 보인다. 미국 의회예산처(Congressional Budget Office)에 따르면 2027년에는 모든 비국방 재량 지출(non-defense discretionary spending, 국방 및 의무 항목을 제외한 재정 지출)을 따라잡을 것으로 예상된다. 작년만 해도 연방정부가 지불한 이자 비용은 1조 1,276억 달러(약 1,543조원)로 건강 보험이나 국방 예산보다 많았다. 미국이 갈수록 미래 투자보다는 과거 소비에 돈을 쓰고 있으며 연구개발, 교육, 기반 시설에 사용할 예산이 줄어들고 있음을 의미한다.

주: 이자 비용(청색), 국방 예산(하늘색)

정치적 양극화와 사회보장 지출이 부담 키워

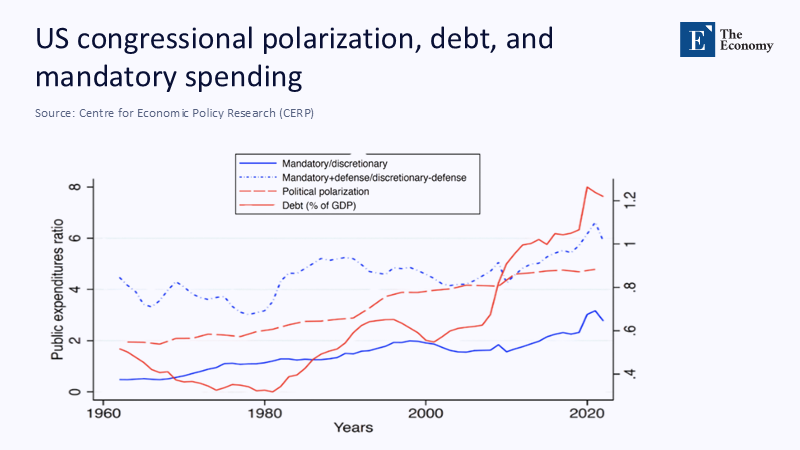

문제의 근원에는 정치적 양극화와 자동 의무 지출 조항의 결합이 있다. 1970년대 이후 정치적 분열의 가속화는 건강보험, 사회보장 등 의무 지원 프로그램의 성장과 보조를 맞춰 왔다. 이제 정부 지출을 좌우할 만큼 커졌지만 정치적 교착 상태로 볼 때 제도 개혁의 여지는 없어 보인다는 말이다. 그러는 사이 의회는 1960년부터 시작해 채무 한도를 78번이나 조정했는데 이는 10개월에 한 번꼴로 현재의 제한 규정이 얼마나 취약한지를 말해 준다.

주: 연도(X축), 비율(Y축), 의무 지출/재량 지출 비율(청색 실선), ‘의무+국방’/’재량-국방’ 비율(청색 점선), 정치적 양극화 정도(적색 점선), GDP 대비 부채 비율(적색 실선)

하지만 엄격한 재정 관리를 의무화한 나라들도 있다. 스위스가 2003년 제정한 ‘부채 규정’(debt break)은 재정 지출을 경기와 연동하도록 규정했고 헌법의 보호를 받는다. 독일의 ‘부채 규정’(Schuldenbremse)도 재정 적자 한도를 적시했다. 세율 인하와 지출 증가 양쪽 모두에 동일한 잣대를 들이대는 명확한 지침 덕에 양국은 급격한 채무 증가 없이 불황을 넘길 수 있었다.

재정 지출 한도 ‘법제화해야’

역사적으로 미국 국채의 주요 고객이었던 국가들도 고개를 돌리고 있다. 중국은 2009년 이후 미 국채 보유고를 지속적으로 줄여 나가고 있으며 일본은 최근 8개월 중 순 매출을 기록한 달이 5번이었다. 해외 보유자가 줄어들자 미국 정부는 높은 수익률을 요구하는 국내 및 단기 투자자에 더 많이 의존하게 되고 재금융(refinancing) 주기도 빨라져 불안감을 더하고 있다.

일부 전문가들이 주장하는 대로 ‘재정 헌장’(fiscal charter)을 도입해 구조적 재정 적자 한도를 명시하고, 지출 증가를 제한하며, 세율 변경이 장기적으로 재정에 영향을 미치지 않도록 하는 원칙을 법제화하는 것도 방법이다. 전쟁이나 불경기에는 자동으로 효력이 정지되지만 상황 종료 후에는 절대다수의 찬성이 있지 않으면 원상태로 되돌아가야 한다. 필수 재정 지출을 줄이지 않으면서 장기 재정 적자를 통제할 방법이다.

사회보장 예산 증가율을 정확한 인플레이션 지표에 연동한다든지, 팬데믹 시기 시행된 경기 부양책의 단계적 중단만으로도 1조 6천억 달러(약 2,189조원)를 절약할 수 있다.

신뢰 회복이 ‘미래 부담 줄이는 길’

세율 인상은 정치적 부담도 크고 경제적으로도 찬반이 나뉠 수 있으니 세액 공제나 소득 공제를 줄여 과세표준을 확대하는 것이 나은 방법이다. 물론 생산적 투자에는 인센티브가 따라야 한다. 2017년 세율 인하를 아무 대안 없이 연장하는 것은 3조 6천억 달러(약 4,925조원)의 예산 부담으로 작용할 것이다. 균형 잡힌 세제 개혁만으로도 경제에 큰 부담을 주지 않고 2,400억 달러(약 328조원)를 추가할 수 있다.

일부는 연준(Federal Reserve)이 금리만 낮게 유지해도 채무 부담을 덜 수 있다고 생각하겠지만 재정 문제 해결을 통화 정책에 의존하는 것은 위험을 수반한다. 팬데믹 시기에 연준의 채권 매입은 통화 공급과 금리 유지에 도움을 줬지만 한편으로는 정부 차입을 늘리는 원인이 됐었다. 또 인플레이션이 지속되는데도 금리 인하 기조를 유지하는 것은 올바른 통화정책도 아니다.

미국 부채에 대한 금리가 0.25%P 증가할 때마다 10년간 900억 달러(약 123조원)의 비용이 생산적 분야에 투입되지 못하고 소진된다. 따라서 미국 정부는 예측 가능하고 규칙에 기반한 예산 수립과 관리를 통해 투자자들의 신뢰를 회복해야 한다. 그렇지 못하면 이자 비용은 끝까지 미국의 미래에 부담으로 작용할 것이다.

원문의 저자는 파쿤도 피구일렘(Facundo Piguillem) 에이노우디 경제금융연구소(Einaudi Institute for Economics and Finance) 교수 외 1명입니다. 영어 원문 기사는 Fiscal sustainability and budgetary inertia: When checks and balances really matter | CEPR에 게재돼 있습니다.