[동아시아포럼] ‘희토류 공급, 중국 없어도 괜찮다’

입력

수정

중국 ‘희토류 수출 제한’ 자국에만 ‘상처’ 관련 제품 수출 74% 줄고 공급망 이탈 가속화 전 세계, 기술 혁신으로 ‘자급자족’ 준비

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

미국의 경제적 압박에 대한 중국의 반격이 자국 산업에만 상처를 주고 있다. 지난 4월 중국 정부는 사마륨(samarium), 디스프로슘(dysprosium) 및 완성품 네오디뮴 자석(NdFeB magnets) 등을 포함한 핵심 희토류 광물에 대한 엄격한 수출 허가제를 도입했다. 위협을 느낀 미국 정부가 반도체 수출 제한을 누그러뜨리기를 기대했을 것이다. 하지만 해당 조치는 한 달 만에 중국 수출만 74% 줄이고 전 세계의 공급망 이탈을 가속화하고 있다.

중국 희토류 수출 규제, ‘자승자박’

글로벌 공급량의 90%를 장악할 정도로 강력한 시장 지배력을 무기 삼고자 했던 시도는 역설적이게도 전 세계의 자급자족 계획만 앞당기게 됐다.

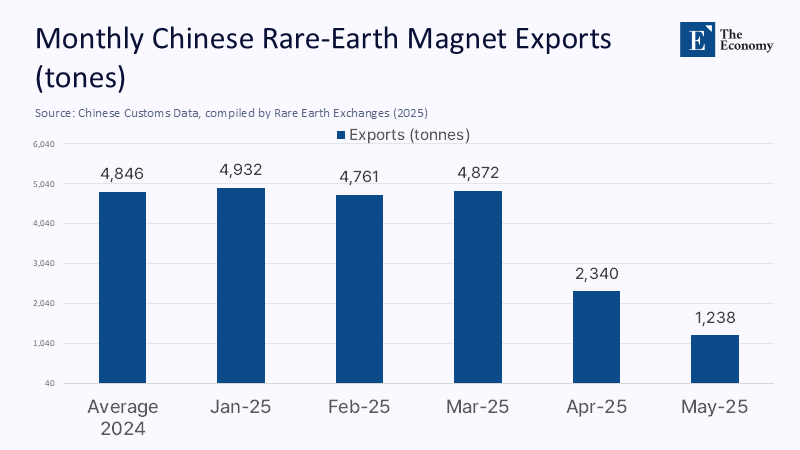

벌써 지난 5월 실적을 보면 중국의 자석 수출은 작년 월 평균인 4,846톤의 1/4에 해당하는 1,238톤으로 축소됐다. 미국 수출은 93%가 줄어들었다. 킬로그램당 20달러(약 27,000원)라고 치면 월 매출이 7,000만 달러(약 953억원) 줄었고 이대로면 연간 기준으로 9억 달러(약 1조2,257억원)가 사라질 것이다. 중국 3대 희토류 자석 기업의 작년 연구개발 예산보다 많은 액수다.

주: 2024년 평균, 2025년 1월 25일, 2025년 2월 25일, 2025년 3월 25일, 2025년 4월 25일, 2025년 5월 25일(좌측부터)

해외 기업에 일격을 날리기보다는 중국 수출 기업의 취약성만 노출한 셈이다. 워낙 낮은 마진율로 운영되는 중국 업체 대부분이 벌써 유동성 위기를 맞고 있다. 작년에 상당한 수익을 낸 중국 북부 희토류 그룹(China Northern Rare Earth Group)마저 수출에 현금 흐름을 거의 의존하는 상황이다.

재고 비축, 공급망 다변화, 기술 혁신으로 ‘대비’

중국 정부는 2010년 일본에 대한 희토류 수출 금지 조치가 글로벌 시장에 충격파를 보냈던 사례에서 힌트를 얻은 듯하다. 하지만 십 년 넘는 세월이 지나는 동안 글로벌 기업들은 그냥 있지 않았다. 자동차 제조업체들은 재고를 비축했고 공급망을 다변화했으며 말레이시아부터 에스토니아에 이르는 지역에 예비 생산 시설까지 갖추고 있다. 대신 중국 내에서만 악순환이 시작됐다. 수출 물량이 줄자 재고가 쌓이기 시작했고 NdPr 및 디스프로슘 등의 가격이 4월 이후 9% 하락했다. 채굴 업체는 투자를 줄이고 사업 확장을 연기했다.

중국의 조치 2주 만에 BMW는 희토류가 필요 없는 엔진 개발을 앞당겨 당초 2028년에서 내년에 생산에 들어가기로 했다. 닛산도 차세대 엔진 설계에 희토류 이용을 사실상 없애기로 결정했다. 척만 하는 것이 아니라 실제 공급 계약과 투자비 전용이 이뤄지고 있다. 희토류 수출 허가가 하루하루 연기될수록 중국의 시장 지배력이 약해지는 셈이다.

숫자로만 따져봐도 이번 수출 통제는 이해가 가지 않는다. 중국 입장에서 긍정적으로 봐도 이번 조치가 해외 생산자들에게 미칠 피해는 연간 10억 달러(약 1조3,600억원)에 지나지 않는다. 하지만 미국의 반도체 수출 제한으로 중국 기업이 입을 손실은 연간 60억 달러(약 8조원)에 달한다. 희토류를 활용한 압박이 통하려면 미국이 상당 부분의 제한을 풀어줘야 한다는 건데 그럴 가능성은 거의 없어 보인다.

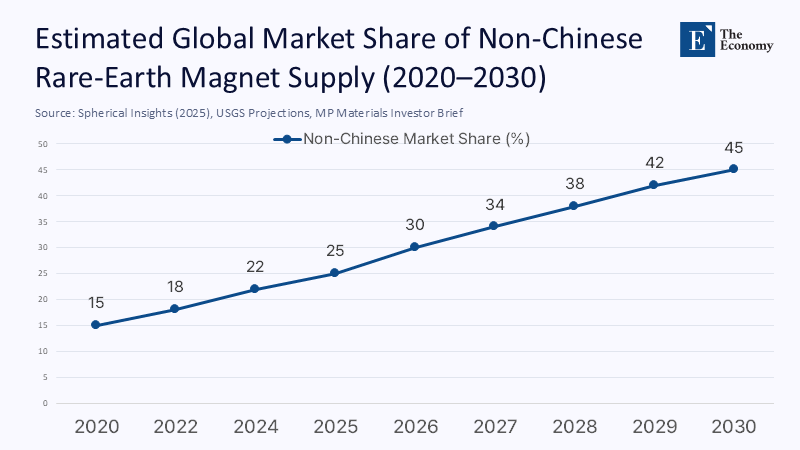

5년 후 ‘중국 외 희토류’ 점유율 45%

그 사이 글로벌 경쟁업체들은 실질적인 행동에 나섰다. 미국의 지원을 받는 MP 머티리얼즈(MP Materials)는 이미 시제품 생산에 들어갔고, 호주의 라이나스(Lynas)는 5,000톤의 자석 등급 물질(magnet-grade material)을 내년 초까지 공정에 투입하기로 했다. 이밖에 캐나다, 인도, 베트남을 포함한 중국 외 물량이 2030년까지 글로벌 수요의 45%를 차지할 것으로 예상된다.

지난 6월에는 유럽연합(EU)도 회원국들에 희토류 공동 재고 비축을 권고하고 나섰다. 비중국 제품을 사용하는 13개의 신규 생산 프로젝트도 자금 조달에 들어갔다. 인도 역시 자체 생산 계획에 들어갔는데 국가 지원은 물론 성장 중인 전기차 시장으로부터 사전 발주까지 가능하다.

유럽은 중국의 수출 통제를 ‘경제적 강압’(economic coercion)으로 규정하고 새로 제정된 강압 금지 조치(Anti-Coercion Instrument)까지 작동시켰다. 이로써 중국에 보복 관세 및 조달 금지 조치가 가능해졌지만, 언어 자체만으로도 중국이 신뢰할 수 없는 상대방이라는 이미지를 굳히기에 충분하다.

지금이라도 중국은 예측할 수 없는 통제 수단을 버리고 보다 안정적인 정책 도구를 도입할 필요가 있다. 규칙에 입각한 수출 허가와 수요 예측에 기반한 할당량, 가격 변동을 관리하기 위한 완충 장치 등을 통해 매출 하락을 막고, 글로벌 고객들을 진정시키며, 중국의 이미지를 바로 세워야 한다. 돌아보면 중국의 희토류 시장 지배력은 산출량 때문만이 아니라 미더운 파트너여서 가능했다.

중국 정부가 강경책을 버리고 책임 있는 공급자의 모습을 회복하지 않는다면 수십 년을 걸려 구축한 우월적 지위를 잃게 된다. 희토류 매장량이 줄어서가 아니다. 전 세계가 사용하지 않는 법을 배우게 될 것이기 때문이다.

원문의 저자는 멍전 리우(Mengzhen Liu) 중국 ‘화양 해상 협력 및 해양 거버넌스 센터’(Huayang Center for Maritime Cooperation and Ocean Governance) 연구원입니다. 영어 원문 기사는 China’s rare earth strategy reflects caution, not coercion | EAST ASIA FORUM에 게재돼 있습니다.