[딥테크] 보험이 곧 허가 조건, 자율주행 규제의 핵심

입력

수정

자율주행차 핵심은 기술 아닌 안전성과 보험 보장 가능성 사고·청구 데이터가 긍정과 부정 신호 동시에 제시 보험 데이터 기반 ‘보험 우선’ 규제가 안전성 검증의 열쇠

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Research Memo 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

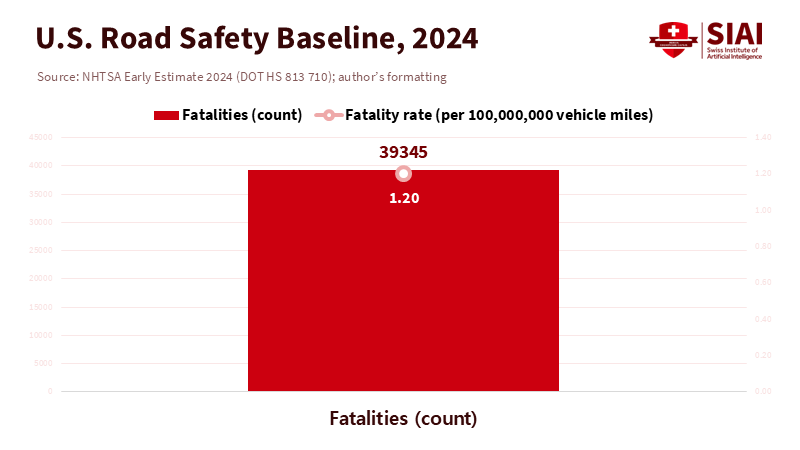

자율주행차를 둘러싼 논의는 기술적 세부 사항보다 안전성에서 출발해야 한다. 2024년 미국 도로에서 교통사고로 숨진 사람만 3만9,345명이라는 수치가 그 출발점을 말해준다. 이는 미 고속도로교통안전청(NHTSA)의 잠정 추계치로, 1억 마일당 1.20 명의 사망률에 해당한다. 전년보다는 줄었지만 여전히 사회가 감당하기 어려운 수준이며, 오늘날 이 위험은 보험을 통해 관리되고 있다.

따라서 자율주행 기술이 실제로 안전하다면, 그 사실은 보험이라는 위험 관리 체계 속에서 입증돼야 한다. 보험사가 공적 지원이나 특별한 법적 보호 없이도 통상적인 시장 요율로 보장을 제공할 수 있어야 한다는 의미다. 그렇지 않다면 대규모 운행은 허용돼선 안 된다. 결국 보험 보장 가능성(insurability)은 규제의 세부 조항이 아닌, 시장 신뢰를 판별하는 핵심 기준이다.

책임을 가격으로 바꾸는 제도

책임 문제를 구체화하기 위해서는 무엇을 어떻게 가격화할 수 있는지부터 명확히 해야 한다. 영국은 2024년 제정된 ‘자율주행차법(Automated Vehicles Act)’을 통해 차량이 자율주행 상태일 때 발생한 사고의 1차 책임을 자동차 보험사에 두고, 필요할 경우 제조사에 구상권을 청구할 수 있도록 했다. 이 제도는 ‘누가 책임지는가?’라는 추상적 논쟁을 시장이 다룰 수 있는 계약 관계로 전환시켰다.

반면 미국은 주마다 다른 불법 행위법, 시범 규정, 연방 안전 보고 제도가 뒤섞여 책임 구조가 모호하다. 하지만 합리적 기준은 분명하다. 보험사가 정상적인 요율로 보장을 제공할 수 있어야만 대규모 운행을 허용할 수 있다. 특정 구역 내 무인 로보택시나 고속도로 한정 부분 자율주행이 그 대상이다.

보험 인수인은 실제 위험 노출을 기반으로 가격을 산정한다. 평가 기준은 축적된 손실 이력이다. 예컨대 캘리포니아주의 주행 거리·개입 데이터와 NHTSA의 충돌 보고 의무제도는 보험사가 참고할 수 있는 필수 자료다. 필요한 것은 보험계리사가 합리적인 신뢰 구간과 명확한 예외 조건을 전제로 위험률을 추정할 수 있는 기반이다.

주: 사망자 수(39,345명), 사망률(1억 마일당 1.2명)

보험 데이터가 보내는 엇갈린 신호

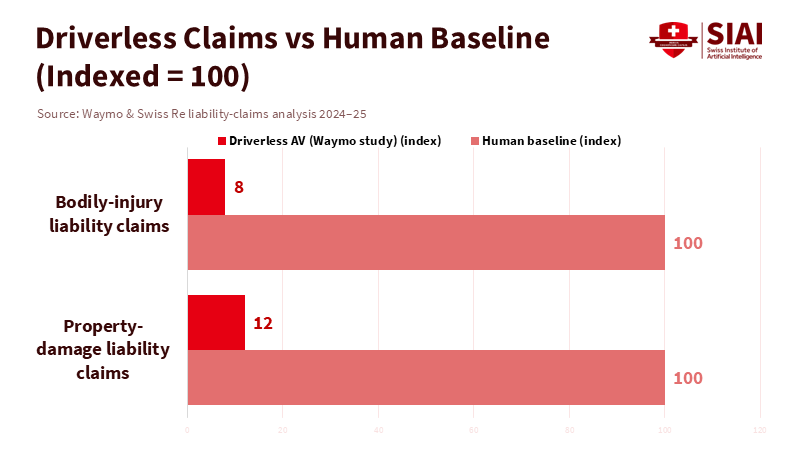

일반적으로 보험업계가 주목하는 기준은 실제 사고로 이어진 보험 청구 건수다. 이 지표는 긍정과 부정, 두 방향을 동시에 보여준다. 긍정적인 사례로는 재보험사 스위스리(Swiss Re)가 분석한 구글 무인 자율주행차 웨이모의 주행 실적(2,530만 마일)이 있다. 피닉스·샌프란시스코·로스앤젤레스·오스틴에서 기록된 이 데이터에 따르면, 인간 운전 2,000억 마일 이상과 비교했을 때 재산 피해 청구는 88%, 신체상해 청구는 92% 감소했다. 표본은 작지만 보험사가 보험료 산정 논의로 나아가게 할 만한 근거로 평가된다.

반면 부정적 신호도 뚜렷하다. 같은 시기 미국의 한 자율주행 업체는 자사 기능을 ‘감독형 완전자율주행(Full Self-Driving Supervised)’으로 바꾸며 운전자의 개입 책임을 명확히 했다. 미 규제당국은 이 회사의 레벨2 시스템(핸들을 잡고 수시로 개입해야 하는 부분 자율주행)이 여러 치명적 사고와 연관됐다고 보고 조사를 이어가고 있다. 이는 레벨4(정해진 구역과 조건에서 차량이 전적으로 운전)과 레벨2 기능이 전혀 다른 성격을 갖는다는 점을 보여준다. 결국 보험 보장 가능성은 기능의 명칭이 아니라 운행 방식과 적용 범위에 따라 달라진다.

주: 청구 건수 지수(X축), 청구 종류-신체 상해, 재산 피해(Y축)/자율 주행차(진한 빨강), 인간 운전자(연한 빨강)

실질적 보험 우선 기준

또한 보험 중심 규제는 구체적 요건에서 출발해야 한다. 핵심은 보험증권에 운행설계영역(ODD)을 정밀하게 명시하는 데 있다. 주행 도로, 운행 시간대, 기상 조건, 안전요원 탑승 여부, 비상 대응 체계까지 위험 범위를 구성하는 요소들이 모두 포함된다. 보험사는 해당 영역을 전제로 사고 발생 확률과 손해 규모를 산출하고, 보장 한도와 자기부담 구조를 설계한다. 동시에 재보험 참여 여부를 통해 위험 분산 구조를 확정한다.

기본 요건 역시 명확하다. A등급 보험사가 1차 보험을 담당하고, 전체 위험의 최소 30%는 A등급 재보험사로 이전되는 식이다. 일정 수준 이상의 사고가 발생할 경우 손해율 상한이 자동으로 작동하는 장치도 포함된다. 소프트웨어 업데이트는 위험 구조를 재편하는 변수다. 기능 변경과 성능 개선은 사고 확률과 손해 분포를 동시에 바꾸며, 이는 곧 새로운 요율 산정으로 이어진다. 이 같은 체계는 규제의 과잉과는 거리가 있다. 시장 자본이 해당 시스템의 안전성을 신뢰할 수 있는 조건을 구축하는 과정에 가깝다.

두 번째 축은 데이터 공유다. 현재 캘리포니아와 NHTSA가 요구하는 주행 거리, 개입, 사고 보고를 기본으로, 보험사가 필요로 하는 자료를 확대해야 한다. 예컨대 ODD별 주행거리, 급제동·급차선 변경 같은 근접 사고 지표, 제3자 청구의 상해 유형, 부품별 수리비 분포 등이 포함된다. 규제 당국은 허가 갱신 조건으로 운영사가 이 데이터를 분기별로 익명화해 공개하고, 독립 기관이 이를 검증하도록 할 필요가 있다.

도시와 주 정부의 승인 기준 역시 명확한 조건 위에서 작동한다. 보험사가 정상적인 인수 기준 하에서 보장을 제공할 수 있는 경우에 한해 무인 서비스 허용이 가능하다. 공공은 위험 분담 구간을 설정해 손실 책임의 경계를 규정할 수 있으며, 운영사는 정보 공개를 전제로 제도에 참여하는 구조가 형성된다. 영국이 도입한 ‘보험사 우선 보상 구조’는 이러한 접근의 대표적 사례다. 제도 설계 과정에서 충분히 참고할 수 있는 모델로 평가된다.

보험 시장은 변동 가능성이 있다. 그러나 손실 이력이 부족한 초기 기술은 구간별 최소 요건으로 관리하고, 안정적 데이터 공개와 시범 운행 규칙을 통해 기준을 유지할 수 있다. 내년이면 대부분의 관할권에서 ODD별 1차 보험과 재보험을 의무화할 전망이다. 이는 자율주행이 실제로 안전한 영역에서는 시장이 이를 입증하도록 하되, 규제 기준은 유지하겠다는 접근이다. 보험 보장 가능성 검증은 규제 완화가 아니라 책임성을 확보하는 장치다. 도시가 데이터를 확보하기 위해 보험료를 일부 보조할 수는 있지만, 엄격한 제한이 필요하다.

하나의 원칙

자율주행의 성패는 실제 도로와 환경에서 보험 청구 데이터를 통해 안전성을 입증할 수 있는지에 달려 있다. 이 조건을 충족한다면 보험사는 참여를 확대할 것이고, 규제 당국도 시장의 신호를 근거로 확신 있게 허가를 늘릴 수 있다. 반대로 공적 지원 없이는 보험 적용이 어렵다면, 기술 개선과 정밀한 데이터 수집, 제한된 영역 운행이 불가피하다. 지켜야 할 원칙은 하나다. 보험이 불가능하면 허가도 불가능하다. 이 기준이야말로 공공의 안전을 지키고, 기술의 신뢰성을 검증하며, 위험 관리 체계 속에서 자율주행이 실제 역량을 입증할 수 있도록 하는 길이다.

본 연구 기사의 원문은 If You Can't Insure It, You Can't Permit It를 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.