[빅데이터] 건강보험료 인상, 건보 탈퇴자만 부추길 어리석은 정책

입력

수정

지난 9월 건강보험 부과체계가 개편되면서 각종 공제 축소, 피부양자 조건 강화, 임대사업자 수입에 맞춘 재정산 등으로 일부 가입자들 사이에서 건보 탈퇴가 더 나은 선택이 아니냐는 말들이 나온다.

지난 6일, 건강보험공단에 따르면, 올해 지역가입자 825만 세대 중 282만 세대의 11월분 보험료가 10월에 비해 인상됐다. 보험료가 감소한 세대는 198만 세대로 각각 전체의 34.2%, 24%다. 특히 직장가입자의 추가 건보료 부과 기준이 기존 3,400만원에서 2,000만원으로 낮아지면서 직장가입자 중 무려 45만명이 추가로 건강보험료를 내게 됐다.

건보료 폭탄, 건보 탈퇴 심각하게 고민하는 일부 가입자 생겨나

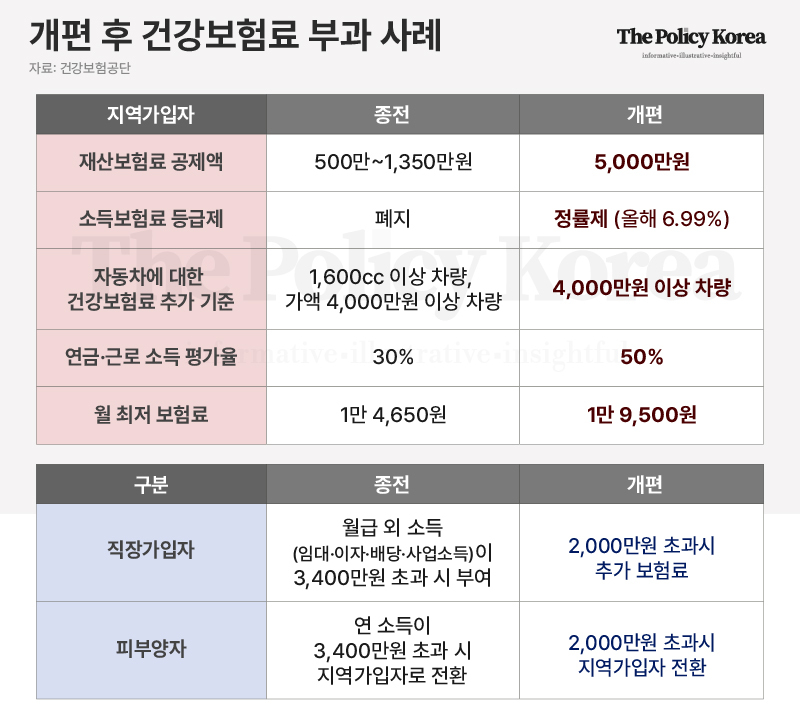

9월 개정 이후 10월과 11월에 걸쳐 건강보험료 개정을 공지하며 빗발치는 문의 전화가 이어졌던 것으로 알려졌던 가운데, 2021년 귀속소득과 2022년 재산과표를 반영해 산정되는 금액에 대한 불만이 많았던 것으로 알려졌다. 건강보험이 주장하는 귀속소득은 기존의 근로소득에 더해, 이자, 배당, 사업, 기타, 분리(금융·주택임대) 소득을 말한다. 재산은 매년 6월 1일 기준 소유한 부동산이다.

즉, 부동산 임대업자 중 회사에 취직해 직업활동을 하고 있는 경우, 기존에는 근로소득에 맞춰 회사와 직원이 각각 건강보험비를 부담했으나, 건강보험료 부과체계가 개편되면서 추가소득과 재산이 모두 건강보험료에 산입됨에 따라 부동산 임대업자들은 이른바 '건보료 폭탄'을 맞게 됐다.

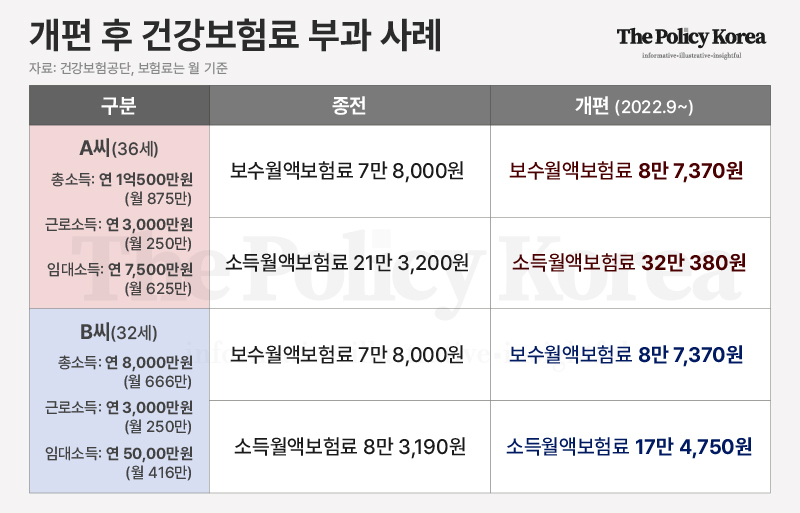

강남구에 실거래가격 15억원 남짓의 오피스텔로 매월 400만원의 월세 수입을 얻고 있으면서 월 급여 250만원의 비정규직 직장 생활을 하고 있는 한 60대 여성 A씨는, 지난 11월 건강보험공단에서 추가 건강보험료 26만원을 매월 납부하는 방식으로 계산이 변경됐다는 청천벽력 같은 소식을 들었다. 오피스텔에서 얻은 월세 400만원 중 무려 250만원 이상이 대출 이자로 나가고 있다는 불평에도 불구하고, 종합소득세 기준으로 책정된 금액이라 종합소득세 경정 신고를 하라는 매몰찬 답변을 들었다.

실제로 바뀐 규정에 따르면, 직장가입자는 월급 이외 소득이 2,000만원을 넘는다면 추가 보험료를 내야 한다. 가령 작년 이자·배당소득이 2,400만원이었다면 약 27,000원의 보험료를 추가로 내야 한다. 근로소득 3,000만원인 A씨가 임대소득으로 5,000만원을 벌었다면, 9월 제도 개편 이전 기준으로 내야할 총 보험료는 월 161,190원이었지만 지금은 63% 늘어난 262,120원을 내야 한다.

취약해진 건보재정, 누구 탓이길래 부담은 비근로소득자에게 지워지나?

건강보험료율은 지난 2017년부터 가파르게 상승했다. 2015년부터 2017년까지는 전년대비 0~1.35% 내외의 인상률을 보이며 전체 급여 대비 6.07~6.12% 사이를 유지했으나, 2018년에는 6.24%, 2019년에는 6.46%로 인상된다. 박근혜 정부 말엽이었던 2017년 초까지 건강보험공단은 20조원의 적립금을 보유하고 있었던 것으로 알려졌다. 문재인 정부 출범 시점인 2017년 1분기 기준 건보의 적립금은 20조1,817억원이었다.

문재인 정부 내내 건보 보장률이 급격하게 올라 20조원의 적립금을 소모했다는 주장도 있으나, 실제로 2021년 말 기준 건보의 누적적립금은 여전히 20조2,410억원으로 알려졌다.

전문가들은 단순히 건강보험 재정의 문제가 아니라, 코로나-19와 복합적으로 봐야한다는 주장을 내놓는다. 실제로 코로나-19로 인한 사회적 거리두기 기간 내내 코로나 대응을 제외한 다른 건강보험 관련 지원액은 크게 줄었다. 올 3월에는 국회에서 외국인 수급이 건보 재정 악화의 주 원인이라는 국민의힘 의원들의 주장에 실제로 외국인이 병원을 덜 찾아 되려 건보재정 강화에 도움이 되었었다는 건강보험공단의 반박이 나오기도 했다.

같은 맥락에서 현재의 건보재정 악화는 엔데믹 이후 다시 노년층들이 보장성 치료를 위해 병원 방문이 잦아진 탓으로 봐야한다는 주장이 나온다. 관악구의 한 한방병원은 뜸 치료에 노년층이 불과 1,500원에서 2,000원만 지불하면 되는 상황이 되자, 앉을 자리가 없을만큼 환자가 몰려들고 있는 상황이다. 노년층 대부분이 지하철 비용도 무료인 탓에 사실상 점심 식사 비용으로 뜸 치료를 받고 있는 셈이다.

일각에서는 노년층을 위한 특혜가 되어있는 건강보험 보장 제도를 개선하지 않고 2030세대에게 추가적인 부담을 지우는 건강보험료 개편안이 결국 건보 탈퇴를 부추기게 될 가능성도 언급하고 있다. 1963년, 박정희 대통령의 도전적인 도입 이래 전세계가 칭송하는 건강보험이 자칫 잘못된 보험료 책정으로 가입자를 스스로 떨어져나가게 하지는 않을지 다시 한번 확인해봐야 하지 않을까?