[딥파이낸셜] 미국이 고립주의를 통해 치러야 할 대가

입력

수정

미국 군사 동맹국, 달러 보유 비중 ‘훨씬 높아’ ‘군사력’이 달러화 영향력 뒷받침 미 고립주의 선택 시 경제적 비용 ‘적지 않아’

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 GIAI에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

지금보다 국제 정치가 불확실성에 빠지지 않았던 2018년에 발표된 연구는 미국과 군사적으로 밀접한 국가일수록 외환 보유고를 달러화로 채울 가능성이 높다고 전했었다. 외교 관계와 달러화 영향력 간 관계를 다룬 해당 연구는 최근 미국의 고립주의 노선이 드러나며 다시 주목받고 있다.

대미 군사 우방국, ‘달러 보유고 많아’

경제적 영향력과 군사력이 함께 가는 세계에서 미국 달러는 오랜 기간 지정학적 프리미엄을 누려 왔다. 한국, 독일, 일본, 사우디아라비아 등 미국의 안보 우산 아래 있는 나라들은 외화 준비금으로 달러를 선택하는 경향이 강하다. 그렇다면 미국이 ‘세계의 수호자’(global guardian) 역할을 내려놓고 고립주의를 택한다면 어떻게 될까?

당시 연구는 만약 미국이 글로벌 리더로서의 역할에서 빠진다면 안보 우방국들의 달러 보유고가 30%까지 줄 것으로 예상했다. 이는 수천억 달러에 달하는 미국 국채의 상환과 미국 장기 금리 0.8%P 인상에 해당한다. 글로벌에서의 책임감을 포기하는 대신 더 큰 부채 비용을 물어야 한다는 것이다.

군사력에 뿌리 둔 ‘달러화 영향력’

특정 통화가 글로벌 금융을 지배하는 이유를 설명하는 가설이 두 개 있다. 먼저 ‘수성 가설’(Mercury hypothesis)은 특정 통화가 선택받는 이유는 거래 안전, 유동성으로서의 가치, 무역 및 금융 관계 등 실용적이고 경제적인 이점 때문이라고 가정한다. 무역 상대국이 달러를 사용한다면 우리도 사용하는 것이 나쁠 이유가 없다는 것이다.

하지만 ‘화성 가설’(Mars Hypothesis)은 선택이 지정학적 요인에 뿌리를 두고 있다고 설명한다. 단순한 경제적 편리성만이 아니라 정치적 동맹과 군사적 지원 때문이라는 것이다. 이 경우 달러화의 영향력은 경제력만큼 군사력의 영향을 받는다.

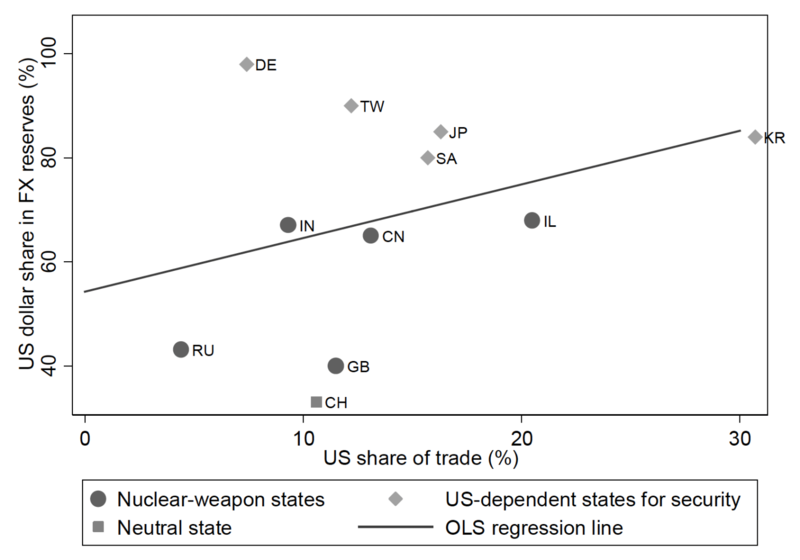

2018년 연구는 두 번째 가설을 지지하는 결과를 보여준다. 핵억지력을 보유하지 못한 미국 우방국들이 달러를 비축할 가능성이 훨씬 더 높은 것이다. 예를 들어 미국의 안보 역량에 크게 의존하는 독일과 일본의 외환 보유고 중 달러 비중은 핵보유국인 중국, 프랑스, 러시아보다 압도적으로 높다.

주: 대미 무역 비중(%)(X축), 외환 보유고 중 달러화 비중(%)(Y축), 러시아, 독일, 인도, 스위스, 영국, 대만, 중국, 남아프리카 공화국, 일본, 이스라엘, 한국(좌측부터), 핵보유국(Nuclear-weapon states), 대미 안보 의존국(US-dependent states for security), 중립국(Neutral state)/출처=CEPR

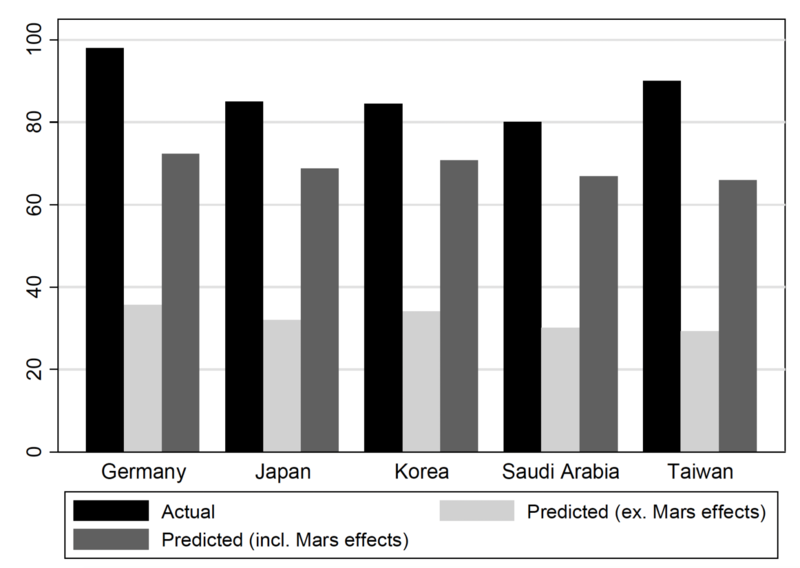

주: 독일, 일본, 한국, 사우디아라비아, 대만(좌측부터), 실제(진한 색), 군사 동맹 요소 배제 예상(흐린 색), 군사 동맹 요소 포함 예상(중간색)/출처=CEPR

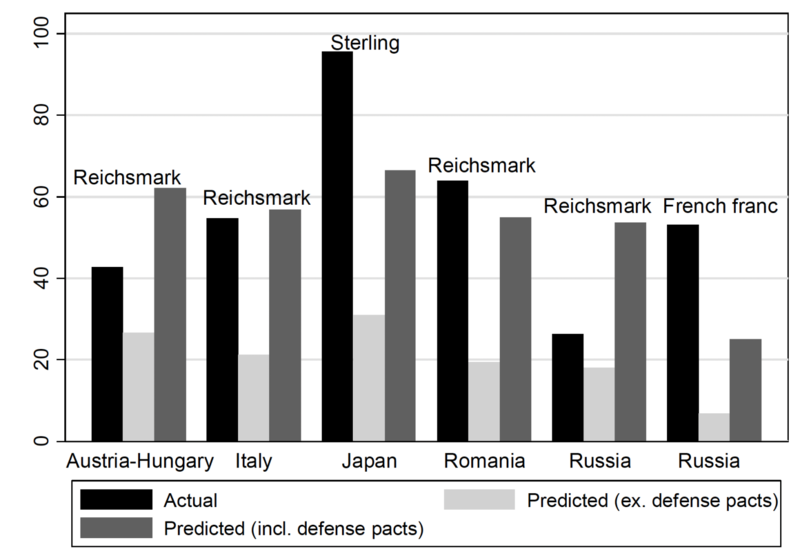

역사적 사실도 이를 증명한다. 군사 조약이 흔한 일이었던 제1차세계대전 당시 동맹 관계에 있었던 국가들은 동맹국 통화를 비축할 가능성이 훨씬 더 높았다. 그때나 지금이나 군사적 관계는 해당 국가 통화의 점유율을 30%P 높인다.

주: 오스트리아-헝가리 제국, 이탈리아, 일본, 루마니아, 러시아(좌측부터), 독일 마르크화(Reichsmark), 영국 파운드화(Sterling), 프랑스 프랑(French franc), 실제(진한 색), 군사 동맹 요소 배제 예상(흐린 색), 군사 동맹 요소 포함 예상(중간색)/출처=CEPR

미국 고립주의 선택 시 상환해야 할 부채 ‘1,140조 원’

지금 상황은 어떠한가? 트럼프(Trump) 행정부의 ‘미국 우선주의’(America First)는 북대서양조약기구(NATO)에 대한 회의론과 무역 전쟁, 일방 외교로 일관해 미국의 신뢰성에 의심을 더하고 있다. 그러한 불확실성 하나만으로도 달러화의 지정학적 경쟁 우위가 약화될 수 있다.

이 문제가 심각한 이유는 달러의 영향력이 단순한 위상만이 아닌 엄연한 경제적 이득을 의미하기 때문이다. 전 세계 기축 통화로써 달러화는 미국이 저렴한 비용으로 부채를 조달하도록 도와준다. 하지만 동맹국들이 위험 분산을 위해 외환 보유고를 유로, 엔, 인민폐 등으로 다각화한다면 미국의 부채 비용은 그만큼 높아질 수밖에 없다.

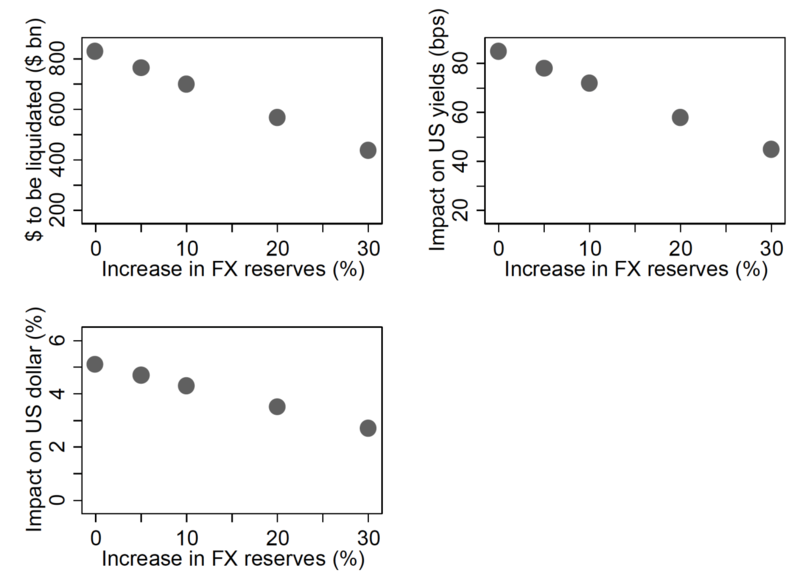

미국이 고립주의를 택한다면 우방국들이 팔아 치울 달러 자산은 8천억 달러(약 1,140조원)를 넘을 것으로 추정된다. 이는 미국이 판매 가능한 국채의 6%에 해당돼 미국 채권 시장을 위축시키고 달러화 가치도 적지 않게 절하될 것이다.

주: 우방국 상환 미 국채 규모(단위: 십억 달러)(좌상단), 미 장기 금리(단위: 0.01%)(우상단), 미 국채 중 비율(하단), 외환 보유고 증가(%)(X축)/출처=CEPR

이는 학문적 가정이 아니라 경제 안보와 군사적 보장이 함께하는 현실 세계에서 충분히 가능한 시나리오다. 중국의 영향력이 커지고 유럽 역시 더 심도 있는 안보 협력을 추구하는 상황에서 국제 통화 질서가 바뀔 가능성도 있다. 인민폐가 부상하고 유로가 잃어버린 위상을 되찾을 수 있는 것이다. 미국이 글로벌 리더 역할을 내려놓으면 지정학적 영향력과 함께 경제적 이득도 상당 부분 사라진다.

다시 말해 달러의 영향력은 시장에서만 나오는 것이 아니라 미사일과 상호 방위 조약과 미국이 전 세계를 향해 보내는 메시지에서도 나온다. 그렇다면 미국은 달러로 인한 특혜를 글로벌에서의 비용과 대조해 볼 필요가 있다. 이는 미국의 대외 정책을 넘어 국제 통화 시스템에도 영향을 미칠 것이다.

원문의 저자는 배리 아이헨그린(Barry Eichengreen) UC 버클리(University of California, Berkeley) 교수입니다. 영어 원문 기사는 Mars or Mercury rebooted: The Trump administration, the dollar, and the geopolitics of international currency choice | CEPR에 게재돼 있습니다.