시중은행, 오는 5월부터 ‘확정일자’ 등 담보 주택 정보 확인 가능, "세입자 몰래 대출 막겠다"

입력

수정

은행이 대출 대상 담보주택의 확정일자를 확인할 수 있는 권한을 갖도록 정부와 국내 5대 시중은행이 업무협약을 맺었다. 임대인이 임차인 대항력의 효력이 다음 날 자정에 발생하는 점을 악용해 몰래 대출받는 사례를 막기 위한 조치다. 국토부는 이번 MOU 체결 이후 5월부터 순차적으로 시범사업을 개시하고, 한국부동산원은 부동산거래관리시스템(RTMS)의 임대차 정보를 은행에 제공할 수 있도록 시스템 연계를 추진할 계획이다.

전세사기 방지에 협력하는 정부와 은행권

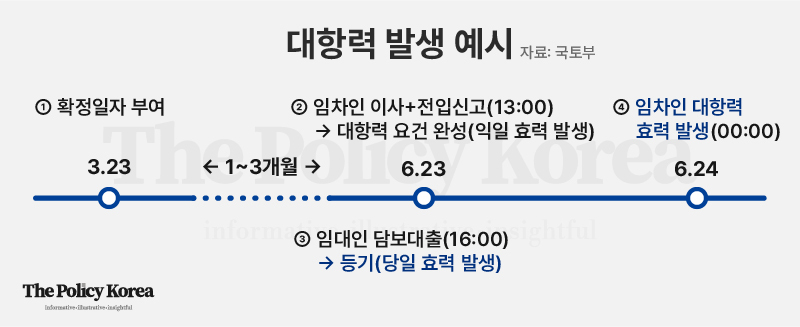

임대인들의 세입자 몰래 대출은 관련 법의 허점을 악용한 전세사기의 일종이었다. 임대차계약을 체결한 날 임차인이 곧바로 전입신고를 하더라도 같은 날 임대인이 담보대출을 받는다면 대항력을 갖출 수 없어 보증금 보호가 취약했다. 이는 현행법상 임차인의 대항력 효력이 임대차계약의 전입신고와 확정일자를 받은 다음 날 자정부터 발생하는 반면, 임대인의 선순위 주택담보대출은 등기 당일 효력이 발생하는 점에서 비롯됐다.

이를 막기 위해 국토부는 23일 서울 은행회관에서 시중은행들과 한국부동산원과 전세사기 방지를 위한 시범사업 추진 업무협약을 맺고, 은행이 주택담보대출을 실행할 때 한국부동산원에서 제공하는 확정일자 정보를 확인하고 임차인의 보증금을 감안해 대출을 실행하도록 했다. 이는 지난달 발표한 ‘전세사기 예방 및 피해 지원방안’의 후속 조치다. 이번 MOU 체결 이후 4개 은행 전국 3,217개 지점은 오는 5월부터 순차적으로 시범사업을 시작할 예정이며, 국민은행이 5월부터 시범사업을 먼저 시작하고 신한·하나·NH농협은 부동산원이 신규 연계 시스템을 구축하는 7월부터 개시한다.

전문가들 “늦게라도 시행돼 다행”

전문가들은 이번 시범사업을 계기로 관련한 전세사기가 크게 줄어들 것으로 내다봤다. 서울의 한 부동산중개업 관계자는 “우리 같은 중개업자들도 임대인이 언급하지 않는 이상 담보대출을 계획하고 있는지 확인할 방법이 없었는데, 세입자들은 오죽하겠는가”라고 말하며 “은행에서 담보대출이 실행되는 주택에 대한 임차인 보증금과 확정일자 정보를 확인한다면, 임대인이 관련 사기를 진행하기는 어려울 것으로 보인다”고 밝혔다.

일각에선 이번 제도 개선이 뒤늦게 시행됐다는 지적도 나왔다. 한국부동산원 관계자는 “은행은 이번 업무협약으로 대출심사 과정에서 확정일자 부여나 임차보증금 등의 확인이 가능해짐에 따라 관련 전세사기가 근절될 것으로 기대한다”면서도 “과거에도 관련한 사기가 발생할 때마다 제도 개선을 요구하는 목소리가 있었지만, 정부의 의지 문제로 전세사기 관련 정책이 뒤늦은 점은 아쉽다”고 전했다.

한편 이번 업무협약은 금융기관의 마이데이터 사업 시행이 영향을 받은 것으로 풀이된다. 2020년 1월 ‘데이터 3법’이 국회 본회의를 통과한 이후부터 금융기관들은 소비자들의 계좌 정보 등의 개인정보를 공유할 수 있게 됐지만, 해당 법안 시행 이전에는 각 금융 기관이 서로 가진 데이터를 공유하지 않음에 따라 특정 소비자에 대한 흩어진 정보를 한 곳에 종합해 보기 어려웠다.

은행권 전체로 확대하고, 일부 제도는 개선

그럼에도 관련 전세사기가 완전히 근절되지는 않을 것으로 보인다. 이번 시범사업에 따라 시중 5대 은행에선 주택담보대출 심사과정에서의 확정일자 부여 현황 확인이 가능해졌지만, 그 외 중소형 은행들에 대한 운영 계획은 없었기 때문이다. 국토부는 이번 협약을 계기로 지난 1월 우리은행과 진행했던 시범사업과 더불어 KB국민은행, 신한은행, 하나은행, NH농협은행 등 4개 은행을 추가하기로 했다.

이에 따라 시중은행을 피해 중소형 지방은행에서 관련한 전세사기를 기획하는 사기범들이 늘어날 가능성이 높을 것으로 보인다. 이는 지역은행들의 자산건전성에도 문제가 될 수 있다. 은행권 관계자는 “지역은행이 시중은행보다 자산건전성이 나쁘다는 것은 모두가 아는 사실”이라며 “이번 협약이 안 그래도 불안전한 대출이 많은 지역은행에 더 큰 타격을 입힐 것으로 보인다”고 우려를 표했다.

이어서 그는 이번 업무협약이 진행됨에 따라 시중은행 간 갈등이 강화될 거라는 지적도 제기했다. “은행이 특정 고객의 전세자금 등의 목돈 정보를 쉽게 접할 수 있음에 따라 타 은행의 영업행위가 성행할 것”이라면서 “은행의 고객 정보 습득은 반드시 필요한 경우에만 이뤄질 수 있도록 제도적인 정비가 필요해 보인다”고 지적했다.