[딥파이낸셜] ‘무역 전쟁’ 대응을 위한 ‘통화 정책’

입력

수정

관세로 인한 거시 경제 영향, 공급과 수요에 모두 미쳐 인플레 관리 위한 ‘긴축’과 경기 활성화 위한 ‘부양’ 함께 고려해야 ‘쌍방향’ 관세 상황에서는 부양책 우선 검토가 유리

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

보호 무역주의가 재도래하면서 관세의 거시 경제적 영향과 이에 대응하는 통화 정책이 주목받고 있다. 기본적으로 관세는 공급과 수요 모두에 영향을 미치므로 중앙은행은 물가 인상에 대응하는 동시에 총생산과 고용을 유지, 진작하는 역할을 동시에 수행해야 한다. 또한 일방 관세인지 아니면 무역 전쟁인지, 관세 부과 상품이 중간재인지 최종 소비재인지 등을 모두 고려한 통화 정책이 필요하다.

관세 거시 경제 영향, 공급과 수요에 모두 작용

통상 수입 상품에 부과되는 관세는 수입국의 물가 상승을 유발한다. 뿐만 아니라 수입 원료에 의존하는 기업들의 생산비를 높이고 소비자 물가도 상승시킨다. 도널드 트럼프 대통령 당선인의 첫 집권기인 2018~2020년 중국산 제품에 대한 미국의 관세율은 7배가 올랐는데 이로 인한 글로벌 무역 왜곡은 물론이고 미국 내수도 상당한 인플레이션 영향을 받은 바 있다.

인플레이션에 대한 기본적인 대응은 수요를 줄여 물가 인상을 막기 위한 목적의 통화 긴축이다. 하지만 관세로 인한 거시 경제 영향은 통상적인 ‘비용 상승’(cost-push markup shocks) 및 ‘생산성 저하’(productivity shocks)로 인한 공급 측면 인플레이션과 달리 공급과 수요에 모두 작용하기 때문에 중앙은행은 인플레이션 억제와 경기 부양 및 고용 유지라는 두 가지 측면을 함께 고려해야 한다. 특히 양국이 모두 관세를 주고받는 '무역 전쟁'(trade war) 상황에는 상품 가격 상승으로 당사국의 인플레이션과 글로벌 수요 위축이 동시 발생하기 때문에 균형 잡힌 통화 정책이 더욱 중요하다.

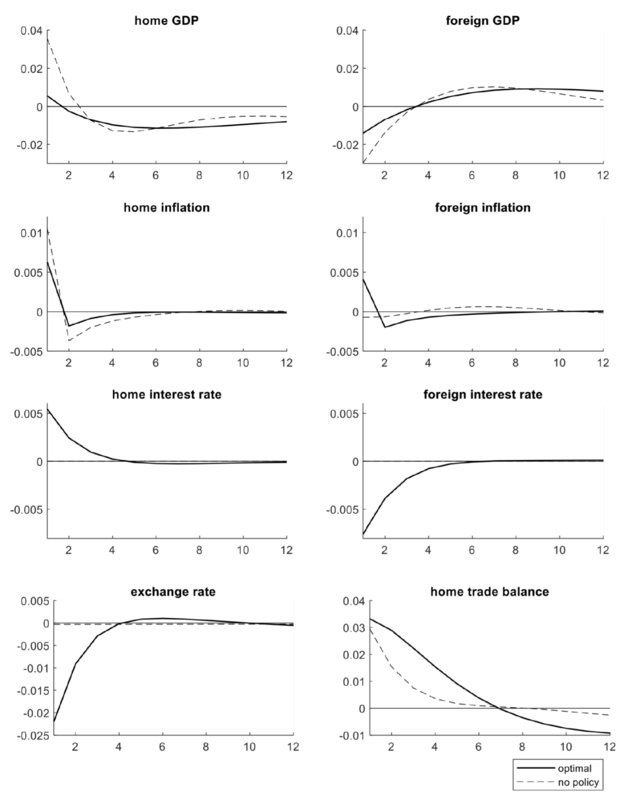

일방 관세 상황에서 부과국은 ‘긴축’, 상대국은 ‘부양’이 타당

한쪽만 관세를 부과하는 일방 관세 상황에서는 양국의 상황이 정확히 반대로 전개된다. 미국과 같은 관세 부과국에서는 국내 생산품 수요가 증가하는 동시에 생산 비용 상승으로 물가가 오르는 현상이 나타난다. 반면 관세를 부과당하는 상대국은 수출 상품에 대한 수요 감소로 경기 침체(deflation) 압력이 증가한다.

그러나 이때 부과국이 긴축 통화 정책을 사용하면 인플레이션 억제는 물론 통화 가치 절상으로 수입품 가격을 낮춰 자국 생산품과의 가격 차이를 줄이는 효과까지 볼 수 있다. 이와 동시에 상대국은 경기 침체에 대응해 부양책을 사용하는 경우가 많은데 이렇게 양국의 대응이 맞물리면 관세로 인한 상품 가격 왜곡을 바로잡는 데도 도움을 준다.

주: 분기(X축), 변동성(0.01=1%, Y축), 긴축 통화 정책 시행(실선), 정책 금리 유지(점선) / 부과국 GDP, 상대국 GDP, 부과국 인플레이션, 상대국 인플레이션, 부과국 금리, 상대국 금리, 환율, 부과국 무역수지(좌측부터 우측 거쳐 아래로)/출처=CEPR

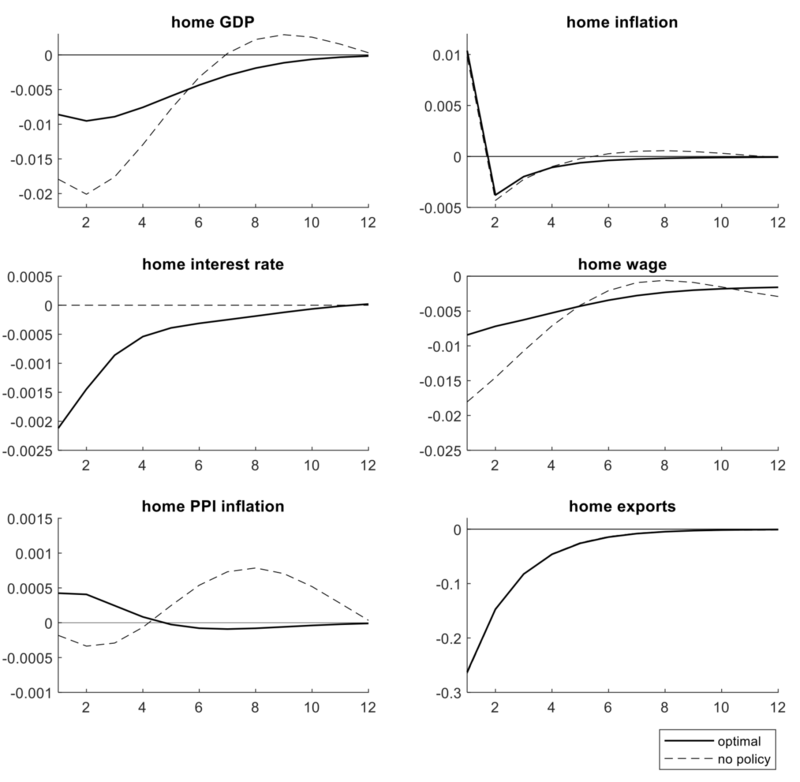

양국 간 ‘보복 관세’ 상황에서는 ‘경기 부양’에 중점 둬야

다만 양국이 보복성 관세를 주고받아 전반적인 수입품 가격이 상승하는 무역 전쟁에서는 상황이 완전히 달라진다. 인플레이션도 증가하지만 글로벌 수요 감소로 총생산 및 고용률이 하락하는 현상이 동시에 발생하는 것이다. 이때는 물가를 잡으면서 경기 부양을 함께 고려할 수 있는 중앙은행의 균형 잡힌 정책이 절실해지지만 전체적으로 보면 경기 부양에 무게를 둔 통화 정책이 더 나은 결과를 발휘하는 경우가 많다. 수입 물가 상승으로 인한 소비자물가지수(consumer price index, CPI) 상승보다는 글로벌 수요 감소로 인한 생산자물가지수(producer price index, PPI) 하락을 안정화하는 것이 더 효과적이기 때문이다.

주: 분기(X축), 변동성(0.01=1%, Y축), 경기 부양책 시행(실선), 무대응(점선) / GDP, 인플레이션, 금리, 임금, PPI 인플레이션, 수출(좌측부터 우측 거쳐 아래로)/출처=CEPR

이러한 통화 정책의 효과에 지대한 영향을 주는 또 하나의 요소는 해당 국가의 수입 원료 의존도다. 수입 원료에 크게 의존하는 경우 관세가 생산 비용을 끌어올려 공급 측면에서의 인플레이션 압력을 가중하기 때문이다. 하지만 이 경우에도 수입 의존도가 극단적으로 높은 경우가 아니라면 경기 부양책을 사용하는 것이 성공 가능성을 높인다.

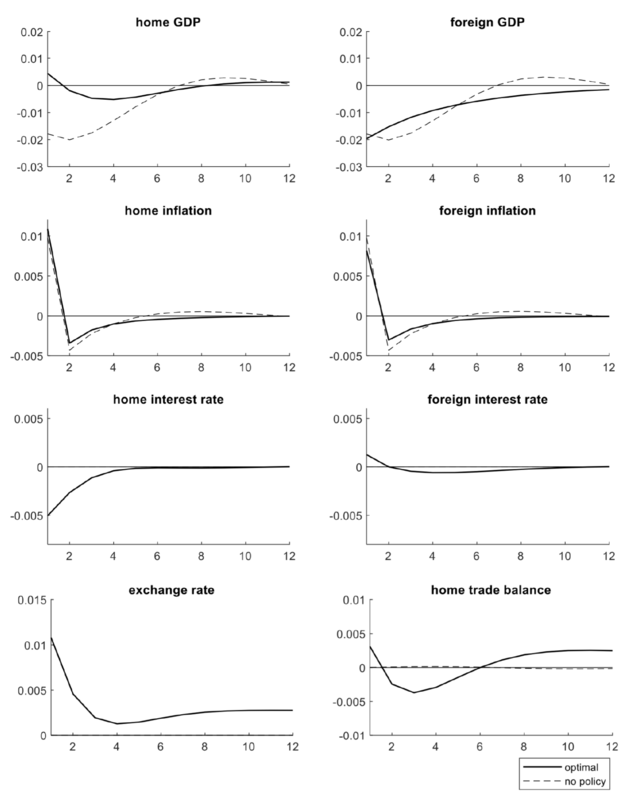

미국은 ‘기축 통화 안정성’ 덕에 통화 정책 ‘활용 여지’ 커

글로벌 기축 통화로서 달러의 역할도 통화 정책 효과성에 작용하는 변수다. 대부분의 무역 대금이 달러로 결제되는 상황에서 미국이 시행하는 통화 정책은 광범위하고 포괄적인 영향을 미칠 수밖에 없다. 무역 전쟁에서도 미국은 수입 관세로 인한 인플레이션에 크게 구애받지 않고 확장적 통화 정책으로 경제를 안정화할 수 있는데, 이는 달러 표시 수입 물가의 변동성이 다른 나라보다 적은 까닭이다. 또한 이 같은 경제 안정화는 글로벌 수요를 안정적으로 유지해 미국은 물론 교역 상대국에도 도움을 준다. 더욱이 일방 관세 상황에서도 달러의 위상은 미국이 수출 가격 경쟁력을 크게 약화시키지 않고도 충분한 긴축 정책을 사용할 수 있도록 해준다.

주: 분기(X축), 변동성(0.01=1%, Y축), 경기 부양책 시행(실선), 무대응(점선) / 부과국 GDP, 상대국 GDP, 부과국 인플레이션, 상대국 인플레이션, 부과국 금리, 상대국 금리, 환율, 부과국 무역수지(좌측부터 우측 거쳐 아래로)/출처=CEPR

결국 관세의 고유한 성격과 영향력으로 인해 중앙은행들은 상황 맞춤형 통화 정책을 사용해야 한다는 결론에 도달한다. 기존의 생산성 및 생산 비용으로 인한 공급 측면 인플레이션과 달리 관세로 인한 물가 상승 압력은 공급과 수요 양쪽 모두의 왜곡에서 비롯되기 때문이다. 아울러 교역 상대방의 보복 관세 부과 가능성, 수입 물품 구성, 자국 통화의 기축 통화 여부 등 전반적인 상황을 함께 고려해 정책을 디자인할 필요가 있다.

원문의 저자는 폴 버진(Paul Bergin) 캘리포니아대학교 데이비스캠퍼스(University of California, Davis) 교수 외 1명입니다. 영어 원문 기사는 Monetary policy in response to tariff shocks | CEPR에 게재돼 있습니다.