‘4,670억원 가격 합리화 완료’ 새마을금고, M캐피탈 품기 일보 직전

입력

수정

PBR ‘1.2배→1배’ 정관 변경 만장일치 PF 부실 유동성 위기에 재무 ‘빨간불’ 여전채 금리↑, 차입 조건 악화

새마을금고의 M캐피탈 인수가 급물살을 타는 모습이다. 그간 시장에서는 M캐피탈 매각과 관련해 오버페이(과도한 매각 대금) 논란이 뜨거웠는데, 이를 무마하기 위한 가격 합리화까지 마친 것이다. 이번 가격 합리화에 따라 산정된 M캐피탈 매각 대금은 4,670억원 수준이며, 최종 인수 시점은 내년 초로 예상된다.

“재무 구조 부실, 인수대금 조정 필수”

13일 투자은행(IB) 업계에 따르면 지난 6일 ST리더스프라이빗에쿼티(PE)가 M캐피탈 인수를 위해 조성한 펀드 출자자(LP)들은 사원총회를 열고 주가순자산비율(PBR) 조정 관련 정관 변경 안건을 만장일치로 통과시켰다. 변경된 내용은 앵커 LP인 새마을금고가 “PBR 1.2배에 우선매수권을 행사할 수 있다”는 내용 중 PBR 배수를 기존 1.2배에서 1배로 조정한 것이다.

새마을금고는 지난 9월 초부터 삼일회계법인과 법무법인 광장을 선임해 M캐피탈 인수를 위한 실사 작업을 진행한 바 있다. 당시 실사에서 관계자들은 PBR 1.2배는 다소 높은 가격이라고 판단했다. M캐피탈의 재무 구조가 부실해 부도 위험이 상당한 데다, 신규 여신전문금융채(여전채) 발행도 사실상 불가능한 탓에 인수대금 조정이 필요하다는 지적이다.

이번 정관 변경에 따라 M캐피탈 인수 가격은 4,670억원 수준에 책정될 전망이다. 이달 18일 예정된 새마을금고 이사회에서 관련 안건이 통과되면 본계약 단계에 돌입한다. 이후 공정거래위원회의 기업결합신고 등 절차를 거쳐 최종 인수 시점은 내년 초가 될 전망이다. 업계에서는 인수 대금이 일부 조정된 만큼 이사회에서 관련 안건이 통과될 가능성이 큰 것으로 내다봤다. 새마을금고 관계자는 “중앙회 이사회에서 우선매수권 행사 결정이 되면 곧바로 실무 작업에 돌입할 것”이라고 말했다

PF·브릿지론 시너지딜, 독 됐다

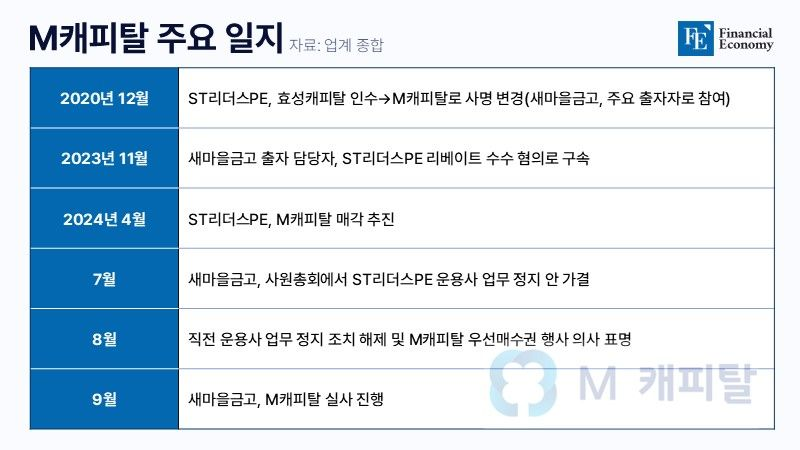

2020년 말 ST리더스PE를 새 주인으로 맞은 M캐피탈은 기존 설비금융에서 기업·투자금융으로 영업기반을 확대하며 성장에 속도를 높였다. 그 결과 2조원대 수준이었던 총자산은 3조5,000억원까지 확대됐다. 200억원 수준이던 당기순이익 규모 역시 인수 이후 급성장하며 2021년 432억원, 2022년 580억원 등 최고 실적을 연이어 갈아치웠다. 고정이하여신비율과 연체율 등 건전성 지표는 2% 미만으로 개선됐다.

새마을금고는 M캐피탈 인수 과정에서 출자자 중 가장 큰 규모인 1,500억원을 출자하며 우선매수권을 확보했고, 이후 M캐피탈의 부동산 프로젝트파이낸싱(PF)과 브릿지론에 함께 참여했다. 하지만 지난해 이들 시너지딜의 부실 문제가 불거지며 M캐피탈의 건전성 지표는 3%대로 치솟았다.

시장에서는 M캐피탈의 유동성이 악화 원인을 MG새마을금고 뱅크런 위기와 청담동 프리마호텔 브릿지론 이슈로 보는 시각이 주를 이룬다. M캐피탈 단독으로는 취급하기 힘들 정도의 대규모 여신이란 이유에서다. 새마을금고의 실사가 진행된 지난 9월 기준 M캐피탈의 만기 도래 여전채는 1,125억원에 달했다.

새마을금고와의 실사 후 삼일회계법인은 M캐피탈의 순자산가치를 4,000억원대 중후반으로 산출했다. 이는 매각 측이 주장한 5,000억원대 초반과 비교해 10~12% 밑도는 수치다. 삼일회계법인은 “부동산 PF 업황 악화 등으로 캐피탈사 평균 PBR이 1배 미만으로 형성되는 상황에서 기존 정관대로 PBR 1.2배를 적용할 경우 오버페이 논란을 피할 수 없을 것으로 보인다”고 설명했다. 결국 새마을금고가 이번 정관 변경까지 마치며 5,000억원대 매각 대금은 물거품이 됐다.

신용등급 하락 위기, 신속 매각이 최선

매각 주체 측에서는 새마을금고가 제시하는 인수대금이 내키지 않아도 이렇다 할 대안이 없는 게 현실이다. M캐피탈은 현재 ‘A-’의 신용등급을 보유하고 있지만, 부도 위험 탓에 외부 차입이 쉽지 않다. 이에 더해 재무건 전성 악화로 발행 금리가 올라가며 여전채 돌려막기도 버거운 실정이다. 올해 들어 M캐피탈의 여전채 발행 금리는 6%대까지 치솟았다.

이 때문에 올해 상반기에는 메리츠증권으로부터 2,900억원을 차입하면서 다소 불리한 조건에 사인하기도 했다. M캐피탈의 출자금과 사채 등 6,977억원 상당의 자산을 양도담보로 넘기는 조건으로, 해당 대출 계약의 만기는 3년이다. 담보자산에서 발생한 수익은 메리츠증권에 우선 귀속되며, 주식에 대한 의결권 또한 메리츠 측에서 행사한다. 대출 금리는 9% 중반이지만, M캐피탈의 신용등급 하락 등 재무적 이슈가 발생할 경우 10% 초반까지 올라가는 스텝업 조건이 포함됐다.

시장에서 M캐피탈이 알짜 자산은 다 남긴 채 부실만 안고 있다는 평가가 나오는 이유도 여기에 있다. 6월 말 기준 M캐피탈의 차입부채 2조3,000억원 중 단기성차입부채 비율은 63.6%에 이른다. 반면 즉시가용 유동성 규모는 365억원으로 1개월 및 3개월 이내 만기도래 부채의 각각 138.9%, 49.1%에 불과했다. 요주의이하여신비율 또한 20.1%로 전년 말(13.9%) 대비 6.2%p 상승했다.

M캐피탈의 운용사인 ST리더스PE는 현재 새마을금고에 적극 협조하고 있는 것으로 알려졌다. 현재 ‘A-/부정적’인 M캐피탈의 현재 신용도와 전망이 BBB+ 수준으로 하락할 경우 2,500억원 규모의 인수금융 기한이익상실(EOD) 사유가 발생할 수 있기 때문이다. 새마을금고는 우선매수권 행사 이전부터 M캐피탈이 발행하는 CP와 유동화증권 등을 적극적으로 매입하는 등 유동성 공급에 앞장선 바 있다.