“의결권 부활 원천 차단” MBK, 고려아연 자기주식처분금지 가처분 신청

입력

수정

“자사주 소각 약속 안 지켜” 비판

제삼자 출연·대여·양도 가능성 제기

‘편법 또는 위법’ 다양한 해석

고려아연 최대 주주인 영풍과 MBK파트너스가 고려아연이 자기주식 공개매수를 통해 취득한 자기주식 204만30주(9.85%)의 처분을 금지하는 가처분 신청을 제기했다. 최윤범 고려아연 회장 측이 보유 중인 자사주를 대차거래해 의결권 부활을 시도할 가능성이 제기된 데 따른 조치다. 내달 23일 임시 주주총회가 예정된 고려아연은 의결권을 행사할 수 있는 주주를 확정 짓기 위한 주주명부 폐쇄일을 이달 20일로 정한 바 있다.

“자기주식 활용에 대한 의심 커져”

13일 MBK는 성명을 내고 지난 11일 서울중앙지방법원에 고려아연 자사주에 대한 자기주식처분금지 가처분 신청을 제기했다고 밝혔다. MBK 관계자는 “그간 거듭된 자사주 소각 요구에도 고려아연은 실행을 미루고 있다”고 지적하며 “주주총회에 앞서 자기주식을 제삼자에 출연, 대여, 양도하는 등의 방식으로 의결권을 되살리려는 꼼수를 감행할 가능성이 높다”고 가처분 신청 이유를 설명했다.

자기주식을 제삼자에 대차한 뒤, 다시 다수의 제삼자에게 나눠 재대차하는 등 방식을 취할 경우 차입자 특정이 곤란하다는 게 MBK 측의 지적이다. MBK는 “이런 경우 주주명부를 새롭게 열람, 등사하고 변경된 주주를 파악하는 데 많은 어려움이 따른다”며 “의결권 행사금지 가처분을 제기하더라도 적시에 구제받는 게 힘들 수 있어 이를 원천 차단할 필요가 있다”고 강조했다.

앞서 법원은 지난 10월 고려아연의 자기주식 공개매수 절차 중지를 요구하는 영풍·MBK 측 신청에 대한 가처분 결정에서 자기주식 소각을 전제로 해당 신청을 기각했다. 이후 고려아연은 자기주식 소각과 관련한 시장의 물음에 3분기 실적 발표 컨퍼런스 콜에서의 답변을 통해 소각할 것이라는 답변을 내놨다. 이와 관련해 MBK는 “정작 중요한 소각 시점에 대해서는 단 한 번도 구체적으로 밝히지 않고 있다”고 지적하며 “회사의 의도가 어떻든, 시장에서 고려아연의 자기주식 활용에 대한 의심의 목소리가 커져만 가는 이유”라고 일갈했다.

자본시장법에 따라 자기주식은 취득일로부터 6개월 이내에 처분하는 것이 금지돼 있다. 금지되는 처분에는 대여(대차거래)도 포함된다. MBK는 “법령 위반 행위뿐만 아니라 처분이 금지되는 6개월 내에 자기주식을 처분을 한 경우 금융위원회로부터 제재를 받을 수 있다”고 짚으며 “만일 증권발행 제한 등 제재를 받으면, 경우 사업 등에 필요한 자금을 조달하는 것에도 악영향을 미치게 돼 회복 불가한 손해를 입게 된다”고 힘줘 말했다.

신용등급 전망 하향 무릅쓴 자사주 매입

시장은 현시점에 고려아연이 자사주를 소각할 가능성은 희박하다는 데 의견이 일치했다. 회사의 재무 상태에 악영향을 무릅쓰면서까지 자금을 끌어와 자사주를 매입한 만큼, 이를 경영권 방어에 최대한 활용할 것이라는 분석이다. 고려아연은 지난 10월 영풍·MBK 연합의 주식 공개매수에 맞서 자사주 204만30주를 사들이는 과정에서 1조8,000억원에 달하는 자급을 차입한 바 있다.

이에 11월 말 나이스신용평가(나신평)는 고려아연의 선순위 무보증 회사채 신용등급을 기존 ‘AA+’로 유지하고, 등급 전망을 기존 ‘안정적’에서 ‘부정적’으로 변경했다. 나신평은 “경영권 분쟁에 따른 자사주 매입으로 고려아연의 재무 부담이 크게 증가했다”면서 “자체 창출 현금과 투자 규모 등을 고려할 때 높아진 재무 부담을 완화하는 데 상당한 시일이 소요될 전망”이라고 등급 전망 하향 조정 이유를 밝혔다.

나신평에 따르면 고려아연의 순차입금(전체 차입금에서 현금 및 현금성 자산을 제외한 금액)은 9월 말 3,170억원에서 자사주 매입 직후 2조원 안팎까지 증가한 것으로 추정된다. 나신평은 “고려아연은 재무 안정성이 매우 우수한 수준이나, 자사주 매입에 따라 부채비율(부채를 자기자본으로 나눈 비율)이 80% 내외로 상승하는 등 회사의 재무 안정성 지표가 과거 대비 크게 저하됐다”고 설명했다.

경영권 방어 목적 자사주 대차거래 사례 없어

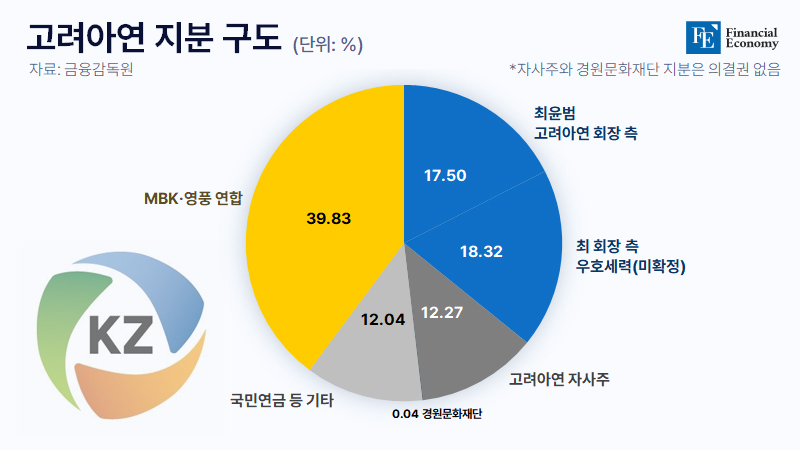

현재영풍·MBK의 지분율은 39.83% 수준으로 40%에 육박한다. 이에 비해 최윤범 회장 측의 지분율은 17.50%에 불과하다. 우호 지분으로 분류되는 HMG Global, 한화임팩트 등을 포함한다 해도 지분율은 35% 안팎에 그친다. 그런데 만약 보유 중인 자사주 12.27%를 대차거래로 우호 세력에게 넘길 경우, 최 회장 측 지분율은 46.44%에 이른다. 약 4%의 지분을 보유한 국민연금의 지지가 없더라도 영풍·MBK를 앞설 수 있게 된다.

다만 최 회장 측이 소각 목적으로 매입한 자사주를 당초 목적과 달리 자신의 경영권을 방어하는 데 활용한다면 얘기가 달라진다. 최 회장 측은 앞서 자사주를 공개 매수할 때부터 ‘소각을 통한 주주가치 제고’를 전면에 내세웠고, 법원에서도 이런 목적을 강조해 MBK 연합이 제기한 가처분 소송에서 승소했다. 그럼에도 자사주를 자신의 경영권 방어에 사용하는 것은 임시 주총 종료 후 다시 돌려받아 소각하더라도 편법에 가깝다는 게 시장 참여자들의 공통된 시각이다.

경영권 분쟁 상황에서 우호세력에 자사주를 빌려주는 형식으로 의결권을 되살리는 행위 자체가 위법이라는 지적 또한 피할 수 없다. 고려아연과 같은 상황에서 경영권 방어를 목적으로 하는 제삼자 배정 유상증자는 법적으로 불가능하다. 법조계에서는 자사주의 대차거래도 그 목적이 경영권 방어라면 비슷한 맥락으로 볼 수 있다는 견해가 주를 이룬다. 다만 지금까지 국내에서 경영권 방어를 목적으로 자사주를 대차거래한 사례가 없어 위법 여부에 대한 해석은 당분간 다양하게 제시될 전망이다.