[딥파이낸셜] 디지털 엔 시대, 일본의 선택

입력

수정

초저금리 속 디지털 엔 논의 본격화 CBDC 확산이 은행·재정 구조 흔들어 디지털 화폐 시대 전환점에 선 일본

본 기사는 The Economy 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

일본의 보통 예금 금리는 0.02%에 머문다. 한 매체는 이를 두고 “예금 잔액을 새로 고침해 확인할 만한 가치조차 없는 이자”라며 초저금리 현실을 꼬집었다. 같은 시기, 전 세계 국내총생산(GDP)의 98%를 차지하는 137개국이 중앙은행 디지털화폐(Central Bank Digital Currency, CBDC)를 연구하거나 시범 운영 중이고, 2024년 스테이블코인 결제 규모는 비자(Visa)의 연간 결제액을 넘어섰다. 디지털 현금이 표준으로 자리 잡으면 은행을 거쳐 돈을 맡길 이유는 희미해진다. ‘강철 금고 속 안전자산’은 이제 휴대전화 속 코드로 바뀌고 있고, 예금을 기반으로 성장해 온 은행은 존재 이유를 실시간으로 증명해야 하는 국면에 들어섰다.

저축의 변화, 국가의 시험대

CBDC를 QR코드 혁신의 연장선, 즉 ‘결제 수단 업그레이드’ 정도로만 보는 시각이 있다. 그러나 CBDC가 상용화되면 변화는 단순히 결제 속도의 문제가 아니다. 돈이 중앙은행 장부에 직접 기록되는 순간, 가계 저축의 중심은 시중은행에서 국가로 이동한다. 이제 초점은 ‘커피값 결제를 2초 만에 끝내느냐’가 아니라 ‘가계가 더 이상 저금리 예금을 필요로 할 것인가’로 옮겨간다.

이 시각에서 보면 금융 안정, 통화정책 전달, 재정 운용이 긴밀히 연결돼 있음을 알 수 있다. 일본은행(Bank of Japan, BOJ)은 이미 이 문제를 공개적으로 인정해 왔다. 우치다 신이치 부총재는 지난 6월 “디지털 엔은 현금과 같은 수준의 신뢰를 유지해야 한다”라며 민간 인터페이스를 통해 혁신을 유도하겠다고 밝혔다. 메시지는 분명했다. CBDC가 지나치게 매력적인 ‘저축 수단’이 되면 초저금리 시대에 이미 압박받는 은행에서 예금이 빠져나간다. 일본 은행들이 중소기업 대출의 70%를 담당하고 있다는 점에서 이 위험은 이론이 아니라 현실이다.

더욱이 일본 고령층은 금융 자산의 절반 이상을 현금과 예금으로 들고 있다. 이 가운데 일부만 디지털 엔 지갑으로 옮겨져 정부가 발행한 단기 국채를 직접 사들이는 데 쓰여도, 국가는 시중은행을 거치지 않고 더 낮은 비용으로 돈을 빌릴 수 있게 된다. 특히 2027년에는 일본의 국가 부채 이자 비용이 두 배로 늘어날 것으로 예상된다. 디지털 엔이 본격 도입되면 이런 국채 금리 체계까지 바꿔, 정부 재정 부담을 줄이고 금융시장 전반에 새로운 혁신 기회를 만들 수 있다.

토큰화된 현금으로 향하는 길

CBDC 전환이 얼마나 가까워졌는지는 여러 지표가 보여준다. 애틀랜틱 카운슬(Atlantic Council)에 따르면 2025년 7월 기준 CBDC 시범 사업을 운영 중인 국가는 49곳으로 2년 만에 세 배 늘었다. 비트와이즈(Bitwise)는 2024년 스테이블코인 결제액이 13조4,000억 달러(약 1경8,300조원)로, 비자의 연간 결제액을 넘어섰다고 분석했다. 일본 대형 은행들이 마이너스 금리를 끝낸 뒤에도 보통예금 금리를 0.001%에서 0.02%로 올리는 데 그친 현실은 여전히 예금의 매력을 회복하지 못했음을 보여준다.

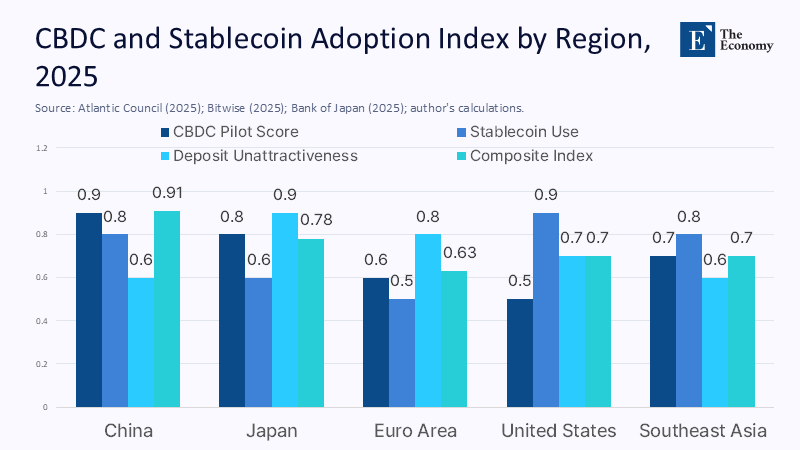

전문가들은 이런 흐름을 종합해 ‘디지털 화폐 전환 압력’을 수치화했는데, 일본은 0.78점을 기록했다. 중국이 0.91점으로 가장 높고, 유로존은 0.63점으로 낮았다. 일본은 중국만큼 빠르진 않지만, 유럽보다는 한발 앞서 디지털 화폐 시대를 준비하고 있다는 뜻이다.

주: 중국, 일본, 유로존, 미국, 동남아시아(X축), 측정값(Y축)/CBDC 파일럿 점수(진한 남색), 스테이블코인 사용(파란색), 예금 비매력도(하늘색), 종합지수(청록색)

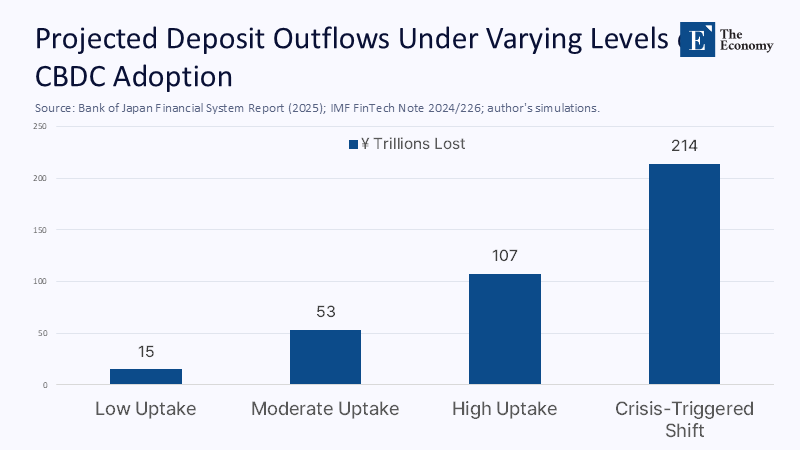

이 점수는 단순한 비교를 넘어 은행 시스템에 실질적인 함의를 던진다. 일본 가계 예금 잔액은 총 1,071조엔(약 9,800조원)이다. 이 중 10%만 이자 지급형 CBDC로 옮겨도 107조엔(약 980조원)이 빠져나간다. 개인 보유 한도를 30만엔(약 270만원)으로 묶더라도 4,000만 명이 CBDC를 사용하면 12조엔(약 110조원)이 사라진다. 이런 계산은 ‘평온한 상황’을 전제로 했기에 금융 불안이 생기면 더 큰 예금 유출, 이른바 ‘디지털 뱅크런’으로 이어질 수 있다.

주: 채택 수준-낮음, 보통, 높음, 위기 촉발(X축), 손실 규모(Y축)

IMF는 2025년 2월 보고서에서 CBDC 인프라가 자리 잡으면 소매 송금 수수료가 평균 60% 줄어들 것이라고 내다봤다. 일본-동남아 송금 시장 규모 4조5,000억 엔(약 410조원)에 이를 적용하면 연간 1,800억 엔(약 16조원)이 절감된다. 일본 정부가 1년 동안 금융 교육에 쓰는 예산의 세 배에 달하는 금액이다. 돈이 더 빠르고 저렴하게 움직이는 경험은 CBDC 확산을 가속하는 강력한 동력이 된다.

신용을 살리는 설계

CBDC 설계는 기술 문제로만 볼 수 없다. 어떤 틀을 짜느냐에 따라 금융 시스템의 균형이 달라진다. 예를 들어 30만엔까지는 무이자, 그 이상은 연 –0.3%를 적용하는 ‘단계별 이자 구조’는 CBDC에 과도한 저축이 몰리는 걸 막으면서도 결제 기능은 유지할 수 있다. 인도의 e-루피처럼 시간대별 송금 한도를 두면 도매 거래를 활용한 차익거래도 억제된다.

CBDC가 본격 도입되면 은행의 역할도 달라진다. 은행은 여전히 익숙한 앱과 창구를 통해 고객과 연결되지만, 돈은 은행 계좌에 오래 머무르지 않고 곧바로 중앙은행으로 이동한다. 은행은 예금을 굴려 얻던 수익 대신 결제·송금 서비스 같은 창구 기능에 집중하며 새로운 수익 모델을 찾아야 한다.

신용 공급이 흔들리지 않게 하는 것도 중요하다. IMF 분석에 따르면 예금이 15% 빠지면 은행 대출은 4% 줄어든다. 대응책이 필요하다. 중앙은행이 ‘CBDC 담보 대출 창구’를 만들어 은행이 국채 같은 안전자산을 맡기면 그 가치를 바탕으로 CBDC를 빌려주는 방식이 있다. 은행은 잃은 예금만큼의 유동성을 보충해 대출을 이어갈 수 있다. 또 가계 지갑에 토큰화된 국채를 담아 시민에게 안전자산을 제공하면서, 은행은 이를 판매·관리해 새로운 수익을 얻는 절충안도 가능하다.

1990년대 ‘우편저금 개혁’ 이후 많은 은행이 중소기업 대출 전문 은행으로 변신했다. CBDC 시대에도 비슷한 진화가 필요하다. 예금 상한을 단계적으로 도입하고, 소매채권 유통과 지역 자산 토큰 시장 운영에 인센티브를 주면, 은행은 또 한 번 체질을 바꿀 수 있다.

CBDC 비판론, 어디까지 유효한가

CBDC를 향한 우려도 여전하다. 가장 흔한 지적은 위기 시 대규모 인출 사태, 이른바 뱅크런을 더 쉽게 만들 수 있다는 주장이다. 스마트폰 화면 몇 번으로 손쉽게 자금을 옮길 수 있기 때문이다. 하지만 실제 뱅크런은 정부 보증을 믿지 못할 때 발생한다. CBDC는 중앙은행이 직접 지급을 보증하기 때문에 이런 불신을 줄인다. 더 현실적인 위험은 한꺼번에 인출되는 사태가 아니라 예금이 조금씩 빠져나가면서 은행이 만성적인 유동성 부족에 시달리는 상황이다. 이런 위험에는 CBDC 사용량이 일정 수준을 넘으면 유동성 규제를 자동으로 강화하는 방안이 대응책이 될 수 있다.

통화정책 남용을 우려하는 시각도 있다. 하지만 일본은행은 이미 시중은행이 맡겨둔 초과 지급준비금에 이자를 지급하고, 국채 금리를 일정 수준으로 유지하기 위해 장단기 금리를 관리해 왔다. CBDC 이자 지급은 이런 도구를 디지털 환경으로 확장한 것이다. 인플레이션 논란 역시 CBDC가 돈의 ‘형태’를 바꾸는 것이지 ‘양’을 늘리는 것은 아니라는 점에서 과도한 걱정일 수 있다.

프라이버시는 가장 민감한 문제다. 유럽은 최대 1,000유로(약 150만원)까지 익명으로 사용할 수 있는 오프라인 지갑을 시험 중이고, 일본도 비슷한 기준을 도입할 가능성이 있다. 일본은행은 시범 시스템에서 은행에 가명 기록만 남기고, 법원 명령이 있을 때만 신원을 확인할 수 있게 설계 중이다. 오늘날 은행 이체도 대부분 추적 가능한 만큼, 법적 기준과 관리 절차만 명확히 하면 CBDC 역시 현금 수준의 자유를 보장할 수 있다.

CBDC가 은행의 인간적 역할을 없앤다는 우려도 나온다. 그러나 ATM이 창구 직원을 없앤 게 아니라 역할을 바꿔놓았듯, CBDC도 은행원을 예금 유치 업무에서 해방시키고 대출 상담, 재무 설계, 기업 지원 등 더 가치 있는 업무로 전환할 수 있다.

디지털 엔, 결정의 시간

월급 한 달 치를 은행에 넣어도 1년 뒤 붙는 이자는 버스 요금 한 번 낼 정도다. 이 숫자는 단순한 통계가 아니라, 앞으로의 통화 질서를 예고하는 신호다. 디지털 엔은 이 흐름을 따라가기만 할지, 아니면 이끌지 선택해야 한다.

단계별 이자 구조, CBDC 전용 유동성 장치가 함께 마련된다면 일본은 취약한 예금 모델에서 더 안정적인 ‘프로그래머블 공공 화폐’ 체제로 옮겨갈 수 있다. 하지만 국회 논의가 늦어지고, 더 높은 수익을 제공하는 스테이블코인이 자금을 흡수하면 은행 기반은 더 빨리 약해질 것이다.CBDC 개발과 시범 사업이 늘어날수록 결단의 시간은 짧아진다. 일본은 아직 타이밍의 우위를 갖고 있다. 돈의 새로운 형태가 정책을 대신 쓰기 전에, 지금 결정해야 한다.

본 연구 기사의 원문은 When Money Becomes Pure Code: Rethinking Savings, Schools, and Statecraft in the Age of the Digital Yen | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.