[딥파이낸셜] 유럽 경제 위기 원인 셋? ‘에너지·제조업·중국’

입력

수정

유럽 경기 침체, ‘에너지 위기·제조업 약화·대중국 무역’이 주원인 천연가스 가격 상승으로 제조업 수출 경쟁력 하락 대중국 무역 증가할수록 경제 성장에는 ‘악영향’

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

유로 지역(Euro area)은 2018년 이후 에너지 의존, 제조업 약화, 무역 패턴 변화 등의 복합적인 요인으로 경기 침체가 지속돼 왔다. 에너지 가격 상승으로 천연가스 의존도가 높은 산업 중심으로 수출이 감소하며 전반적인 제조업이 위기에 처해 있다. 중국과의 무역도 수입은 급증한 반면 수출은 급감해 유럽 경제에 어려움을 더하고 있다.

유럽 경기 침체, 에너지 위기로 인한 제조업 부진이 주원인

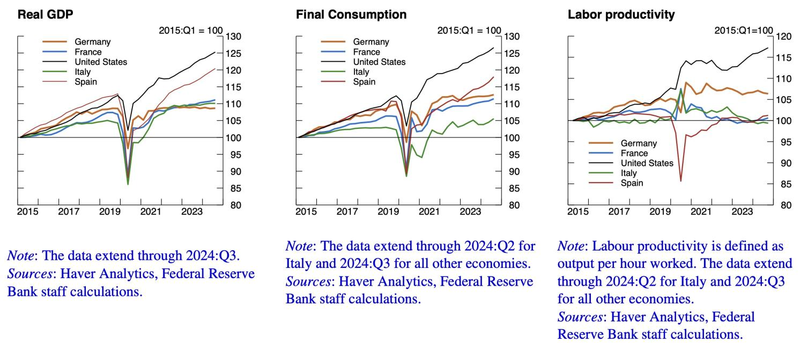

2018년부터 이어진 유로 지역 경기 침체가 최근 더욱 심화하고 있다. 다수의 연구가 지적해 온 유럽 경제의 구조적 문제에 팬데믹과 에너지 시장 붕괴가 더해진 결과다. 이는 에너지 위기에 크게 영향받지 않고 강력한 정부 지출을 통해 성장세를 유지하고 있는 미국 경제와 극명하게 대비를 이룬다.

수요 측면에서는 경기 활황으로 소비 지출을 늘리는 미국 소비자들과 불확실성에 대비해 소비를 줄이고 저축을 늘리는 유럽 소비자들의 모습이 대조된다. 한편 미국 대비 한참 낮은 성장률 차이는 노동 생산성(labour productivity) 격차로 설명할 수 있는데, 유로 지역 내 전반적 수요 약화로 노동력 활용이 제약을 받으면서 낮은 생산성으로 이어지는 것으로 판단된다.

유로 경제권 내에서도 국가 간 차이는 꽤 크게 나타나고 있다. 특히 제조업 비중과 천연가스 의존도가 높은 독일의 침체가 장기화하는 반면, 서비스 및 관광 산업에 의존하는 스페인 경제는 최근 상승세를 보이고 있다.

주: 실질 국내총생산(GDP)(좌측), 최종 소비 지출(중간), 노동 생산성(우측), 독일, 프랑스, 미국, 이탈리아, 스페인(보기 상단부터 차례로), 연도(X축), *2015년 1분기 수치를 100으로 설정/출처=CEPR

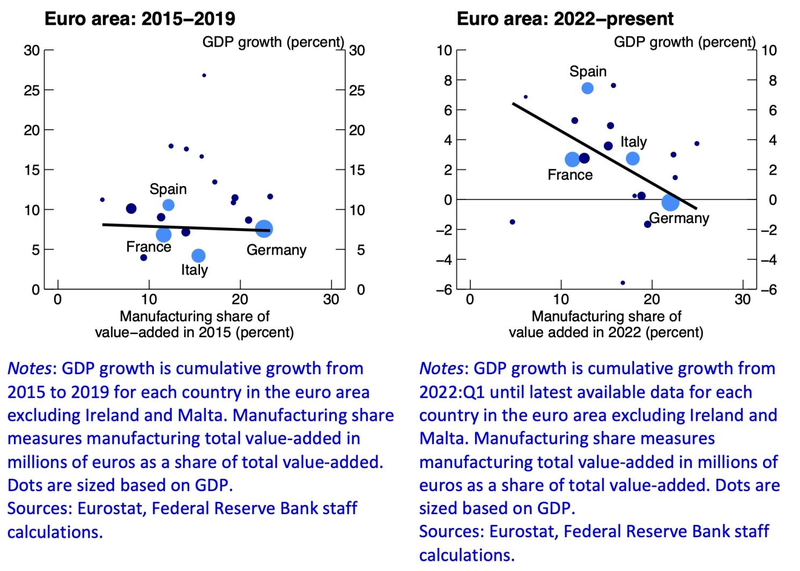

제조업 비중 높을수록 경제성장률 낮아

유럽 경제에 있어 높은 제조업 비중이 전반적인 경제 성장의 장애 요인으로 작용하는 것은 비교적 최근 벌어지는 일이다. 2015~2019년 기간만 해도 경제성장률과 총부가가치(total value-added) 중 제조업 비중은 상관관계가 없었다. 하지만 2022~2024년으로 오면 높은 제조업 비중으로 경제 성장이 방해를 받는 경향은 매우 뚜렷하게 관찰된다.

주: 2015~2019년(좌측), 2022~2024년(우측), 2015년 부가가치 중 제조업 비중(%)(좌측 X축), 2022년 부가가치 중 제조업 비중(%)(우측 X축), GDP 성장률(%)(Y축), 프랑스(France), 스페인(Spain), 이탈리아(Italy), 독일(Germany), *점 크기가 GDP 규모에 비례/출처=CEPR

유로 지역 제조업이 어려움에 처한 이유에 대한 설명도 다양한데, 코로나 이후 고금리 위주의 통화 정책이 제조업 비중이 큰 유럽 국가들의 경제 활동을 위축시켰다는 분석이 설득력을 얻고 있다. 여기에 2022년 발생한 유례없는 에너지 위기도 한몫했을 것으로 보인다.

천연가스 가격 상승이 수출 경쟁력에 악영향

실제 유로 지역은 러시아의 우크라이나 침공 이후 전에 없던 에너지 시장 붕괴를 겪었다. 2022년 급등한 브렌트(Brent) 유와 천연가스 가격은 소비자와 생산자 에너지 가격 모두를 상당한 정도로 끌어올렸다. 이후 대부분의 원자재 가격이 제자리로 돌아갔음에도 브렌트 유가와 TTF(네덜란드 천연가스 가상 거래소) 천연가스 현물 가격은 2017~2019년 평균 대비 각각 17%, 117% 높은 수준에 머물렀다.

가격 하락분도 유로 지역 소비자물가지수(Consumer Price Index, CPI)와 생산자물가지수(producer price index, PPI)에 완전히 반영되지 않아 에너지 가격은 여전히 팬데믹 이전 수준보다 50~60% 높은 수준에 머물고 있다. 국가별 차이도 커서 독일의 에너지 생산자물가지수는 팬데믹 이전보다 두 배 이상 상승해 유럽 내에서도 가장 높다.

주: 천연가스 가격(좌측), 유로 지역 12개월물 선물, 유로 지역 현물, 미국 12개월물 선물, 미국 현물(보기 상단부터 차례로) / 생산자 에너지 가격(우측), 독일, 독일 제외 유로 지역, 미국(보기 상단부터 차례로), *2019년 12월 수치를 100으로 설정/출처=CEPR

천연가스 가격 인상은 유로 지역 수출 경쟁력에 큰 타격을 준 것으로 분석된다. 팬데믹과 에너지 위기 이전인 2017~2019년 기간 주요 유럽 산업의 천연가스 의존도와 수출 성장률 간 상관관계는 없는 것이나 마찬가지였다. 하지만 에너지 위기 이후 천연가스 의존도 상위 10%에 속하는 산업은 평균 7.2%의 수출 성장률 감소를 보인 반면, 하위 10%에 해당하는 산업은 평균 13.8%의 성장률 증가를 기록해 대조를 이뤘다. 한 국가 안에서도 천연가스 의존도에 따른 산업별 수출 성장률 영향은 뚜렷하게 나타났다.

주: 2017~2019년(좌측), 2021~2023년(우측), 천연가스 의존도(X축), 수출 성장률(Y축)/출처=CEPR

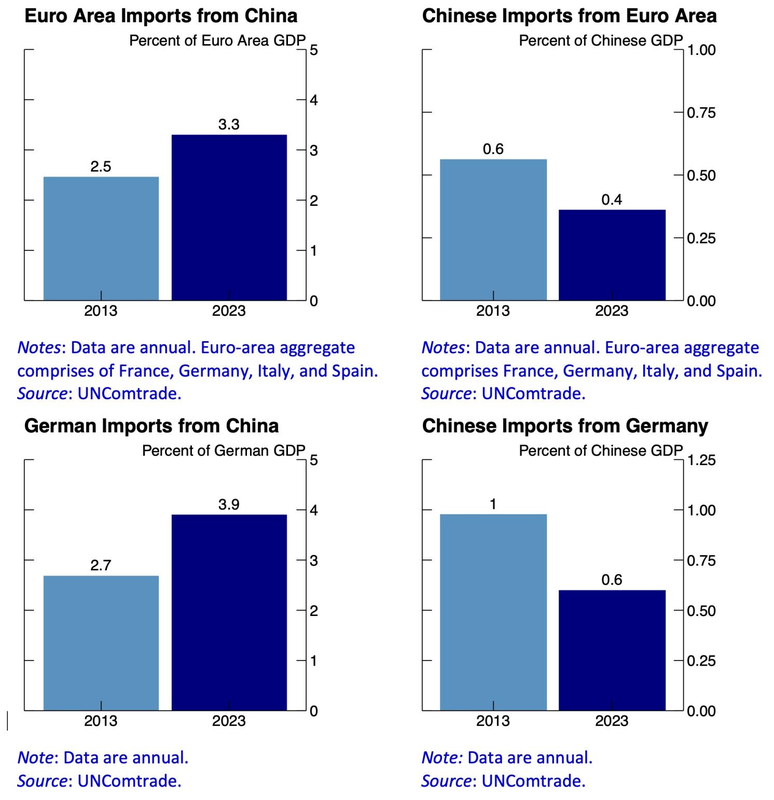

중국과 무역 규모 늘릴수록 GDP 성장률 낮아져

여기에 중국과의 무역 영향도 작용한다. 2018년 이후 중국 고위 당국자들이 강조하기 시작한 중국의 ‘자립성’(self-reliance)은 실제로 수입 원자재 의존 감소와 중국산 물품의 수출 증가로 모습을 드러내기 시작한다. 유로 지역의 대중국 수입 규모는 2013년 GDP 대비 2.5%에서 2023년 3.3%로 증가한 반면, 대중국 수출은 같은 기간 1/3이 감소한다. 독일의 경우는 더 극단적이어서 동기간 대중국 수입이 44% 늘어나는 동안 수출은 40% 감소한다.

주: 유로 지역 대중국 수입(좌상단), 유로 지역 대중국 수출(우상단), 독일 대중국 수입(좌하단), 독일 대중국 수출(우하단), 국내총생산 대비 비중(%)(Y축)/출처=CEPR

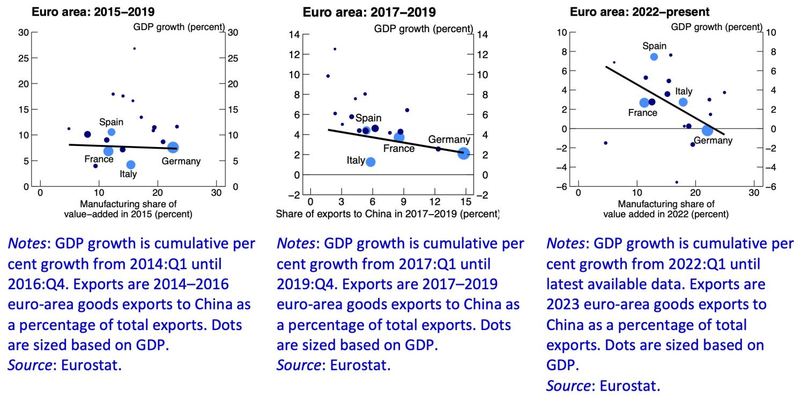

그렇다면 경제 성장을 위해 중국과의 무역 규모를 늘려야 하는지에 대한 궁금증이 커진다. 실제 2014~2016년 기간에는 대중국 수출 규모가 경제 성장과 아무런 연관 관계도 갖지 않았다. 그러다 2017~2019년 대중국 수출 증가와 GDP 성장이 역의 관계를 보이기 시작하더니 2022~2023년에는 매우 뚜렷한 반비례 관계가 성립했다.

주: 2015~2019(좌측), 2017~2019(중간), 2022~2023(우측), 대중국 수출 비중(%)(X축), GDP 성장률(%)(Y축)/출처=CEPR

유로 지역의 경기 침체는 에너지 의존, 제조업 약화, 글로벌 무역 패턴 변화 등이 복합적으로 작용한 결과이며, 세 가지 요소들의 상호 작용을 정확하게 이해하는 것이 효과적인 경기 회복 정책 수립을 위한 첫 번째 단계로 생각된다.

원문의 저자는 프랑수아 드 소이어(Francois de Soyres) 연방준비제도이사회(Federal Reserve Board Of Governors) 부서장 외 5명입니다. 영어 원문 기사는 An investigation into the economic slowdown in the euro area | CEPR에 게재돼 있습니다.