"시중은행과 비슷한 수준" 저축은행 수신금리 3%대로 미끄러져

입력

수정

저축은행 정기예금 평균금리, 시중은행과 0.11%p 차이 주요 지표 줄줄이 악화하며 수신금리 인상 난항 건전성 강화 주문하는 금융당국, 업권 곳곳에서 '구조조정'

저축은행과 시중은행 간 예금(수신)금리가 고작 0.1%포인트(p) 차이로 좁혀졌다. 부동산 프로젝트파이낸싱(PF) 리스크, 대출 연체율 상승 등 악재를 떠안은 저축은행들이 자금 운용 전략을 보수적으로 전환한 결과다.

저축은행 고금리는 '옛말'

15일 저축은행중앙회에 따르면 13일 기준 국내 79개 저축은행의 정기예금(12개월) 평균금리는 3.28%로 이달 1일 3.33%에 비해 0.05%포인트(p) 낮아졌다. 이는 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 평균금리(3.09%, 우대금리 적용) 대비 0.11%p 높은 수준이다. 인터넷전문은행인 카카오뱅크·케이뱅크의 평균금리(3.10%)와 비교하면 금리차는 0.10%p까지 축소된다.

특히 자산 규모 기준 저축은행 업권 1위인 SBI저축은행의 경우 12개월 만기 정기예금 금리가 3.00%에 불과했다. 이는 저축은행 업권 내에서 CK저축은행(2.50%) 다음으로 낮은 수준이다. OK저축은행(3.35%), 한국투자저축은행(3.22%), 웰컴저축은행(3.25%), 애큐온저축은행(3.21%) 등 여타 주요 저축은행들의 정기예금 금리 역시 3% 초반대에 머물고 있는 것으로 확인됐다.

수익성·건전성 악화 흐름

저축은행이 섣불리 수신금리 인상에 나서지 못하는 것은 최근 들어 업권 전반의 수익성과 건전성이 나란히 악화하고 있기 때문이다. 금융감독원에 따르면 지난해 상반기 기준 저축은행의 손실은 3,804억원으로 확인됐다. 이는 지난해 같은 기간 대비 965억원 증가한 수준이다. 부동산 PF 사업성 평가 기준 강화 등의 영향으로 대손비용이 전년 대비 3,962억원(20.5%) 증가하며 전반적인 수익성이 악화한 것으로 풀이된다.

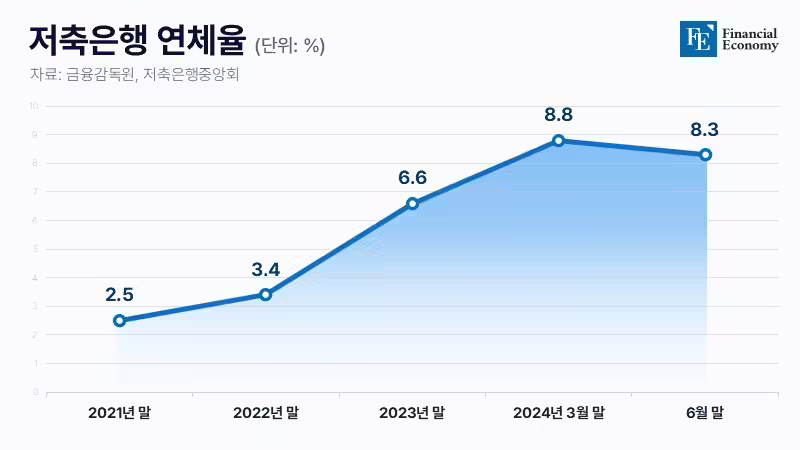

같은 기간 저축은행 업권의 연체율은 8.36%였다. 이는 지난해 말 대비 1.81%p 상승한 수치다. 가계대출 연체율은 4.80%로 지난해 말 5.01% 대비 0.21%p 하락한 반면, 기업대출 연체율은 11.92%로 3.90%p 상승했다. 고정이하여신비율은 11.52%로 지난해 말 7.75% 대비 3.77%p 상승했다.

전년 상반기 기준 저축은행의 총자산은 120조1,000억원으로 2023년 말 대비 5.1% 감소했다. 다수의 저축은행이 보수적인 영업 전략을 채택하면서 기업대출 위주로 대출 자산이 줄어든 결과다. 같은 기간 기업대출 규모는 58조9,000억원에서 51조8,000억원으로 7조1,000억원 감소했다. 수신 규모는 100조9,000억원으로 6% 가까이 위축됐고, 자기자본은 지속되는 적자로 인해 2.0% 줄었다.

금융당국 구조조정 본격화 전망

저축은행의 주요 건전성 지표가 줄줄이 악화하는 가운데, 금융당국은 저축은행 업권의 부실 정리에 속도를 내고 있다. 지난달 금융위원회는 안국저축은행, 라온저축은행에 대해 적기 시정 조치 1단계인 경영개선 권고를 의결하고 연체율 개선을 요구했다. 저축은행에 경영개선 권고 형태의 적기 시정 조치가 내려진 건 2018년 1월 이후 6년여 만이다. 경영개선 권고는 건전성 지표 개선을 위해 △부실자산 처분 △자본금 증액 △이익배당 제한 등을 권하는 조치다.

앞서 두 은행은 지난 3월 말 기준 자산건전성 지표 관련 경영실태평가에서 자산건전성 4등급(취약) 판정을 받은 바 있다. 안국저축은행의 올해 3분기 말 연체율은 19.3%, 고정이하여신 비율은 24.8%다. 이는 1년 전 대비 각각 6.02%p, 14.95%p 급상승한 수치다. 라온저축은행의 연체율은 3분기 말 기준 15.8%로 같은 기간 2.9%p 올랐다.

업계에서는 향후 금융당국이 저축은행 업권에 추가적인 구조조정 조치를 주문할 수 있다는 전망이 나온다. 앞서 금감원은 6월 말 지표 기준 4개, 9월 말 기준 1~2개 등 총 8~9개 저축은행의 경영실태를 평가한 바 있다. 평가 대상이 된 저축은행은 경영 상태를 유의미하게 개선하지 못할 경우 안국·라온저축은행과 같이 적기 시정 조치를 받게 된다. 이와 관련해 한 금융권 관계자는 "안국·라온저축은행 외에도 연체율이나 고정이하여신비율이 업권 평균을 훌쩍 웃도는 저축은행은 많다"며 "건설업 침체, 내수 부진 등 악재가 쌓인 현 상황에 이들 저축은행이 경영 상태를 개선하는 것은 쉽지 않을 것"이라고 진단했다.