[딥파이낸셜] “달러 대신 금”, 변화하는 안전 자산 선호도

입력

수정

미국 금리 인하에도 미 국채 수익률 올라 해외 각국 달러 보유고 축소 영향 준비 자산으로 달러 대신 금 선호도 높아져

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

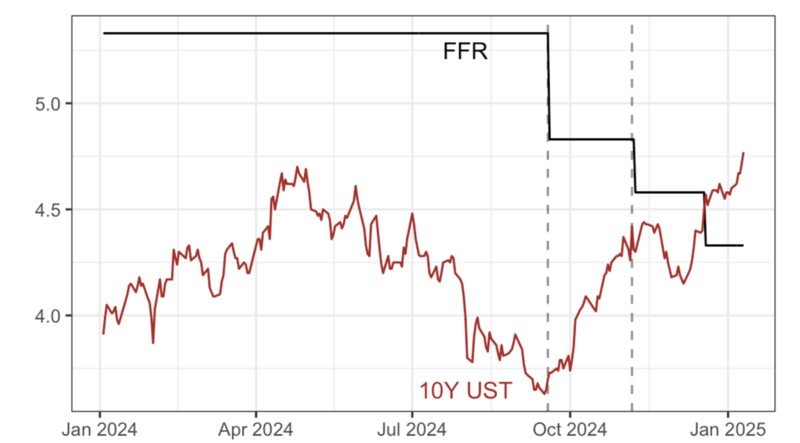

미국 재무 시장에 ‘그린스펀의 수수께끼’(Greenspan's Conundrum, 기준 금리 인상에도 시장 금리가 하락하는 현상)를 연상시키는 기현상이 일어나고 있다. 작년 9월 18일 연방공개시장위원회(Federal Open Market Committee, FOMC) 소집 이후 연방준비제도이사회(Federal Reserve, 이하 연준)가 단기 금리를 1% 내렸는데 미국 10년 만기 국채 수익률이 동일한 비율만큼 오르는 양상이 나타난 것이다. ‘트럼프의 수수께끼’(Trump conundrum)라고 불리는 이 현상은 각국 중앙은행들이 준비 자산’(reserve assets)으로 미 국채보다 ‘금’을 선호한다는 것을 보여주며, 지정학적 갈등으로 인한 제재와 자산 동결 조치에 대비하기 위한 것으로 추측된다.

미국, 금리 내렸는데도 국채 가격 하락

연준의 정책 금리 인하는 장기 수익률 하락으로 이어지는 게 정석이라 수익률 상승은 이례적인 일이다. 연구자들은 이러한 현상을 인플레이션 및 관세에 대한 두려움, 미국의 부채 지속 가능성에 대한 우려, 경제 성장에 대한 낙관 등으로 설명한다. 하지만 세부적인 연구는 10년물 국채 수익률의 상승이 인플레이션 전망보다는 높은 실질 수익률(real yields, 인플레이션 영향을 배제한 수익률)과 기간 프리미엄(term premium, 장기 국채 보유에 대한 추가 수익률)을 실제로 보장해야 하기 때문임을 드러낸다. 수익률 상승과 함께 치솟은 달러화 가치는 ‘부채 지속 가능성에 대한 우려’ 의견도 일축한다.

즉 보다 정확한 분석은 해외 기관들의 달러화 표시 자산에 대한 수요가 급격히 줄면서 미 국채 수익률이 올랐다는 것으로 요약된다. 지정학적 갈등으로 제재 및 자산 동결에 대한 우려가 금 수요를 부추기고 있으며, 이대로 가면 글로벌 준비 자산 비율에 큰 변화가 생길 수 있다는 분석도 있다.

주: 시기(X축), 금리 및 수익률(%)(Y축), 연방 자금 금리(검정), 미 국채 수익률(적색), 연방공개시장위원회 소집(첫 번째 점선), 미국 대선(두 번째 점선)/출처=CEPR

중앙은행들, 미국 달러 보유고 급격히 축소

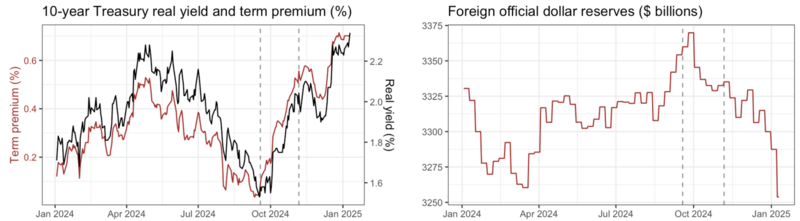

실제로 해외 기관들은 작년 9월 이후 달러 보유고를 급속도로 줄이고 있으며 이와 함께 미 국채 10년물 수익률도 오르고 있다. 작년 9월 연방공개시장위원회 소집부터 올해 1월까지 이들 기관은 1,130억 달러(약 164조원) 상당의 보유고를 줄였는데 이 중 780억 달러(약 113조원)의 미국 국채가 작년 11월 미국 대선 이후 사라졌다. 해외 기관의 달러 보유액은 채권 시장 혼란이 한창이던 2020년 3월 이후 최저점을 기록하고 있다.

주: 국채 수익률 및 기간 프리미엄(%, 좌측), 시기(X축), 국채 수익률(검정), 기간 프리미엄(적색) / 해외 달러 보유고(10억 달러, 우측), 시기(X축), 연방공개시장위원회 소집(첫 번째 점선), 미국 대선(두 번째 점선)/출처=CEPR

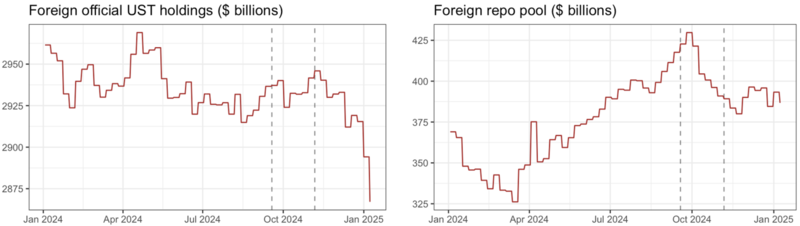

전문가들은 달러 보유고의 축소가 장기 수익률을 상승시킨 주원인이라고 분석한다. 이는 준비 자산 매각 규모에 따른 채권 수익률 변화에 대한 연구 결과와도 일치한다. 미 국채 보유액 감소만큼 환매조건부채권 담보(repo pool, 해외 달러 보유액은 미국 채권 보유고와 환매조건부채권 담보의 합계)가 채워지지 않는 것으로 봐도 달러 표시 자산에 대한 전반적인 수요 감소가 일어나는 것은 분명하다.

주: 미 국채 보유액(10억 달러, 좌측), 환매조건부채권 담보(10억 달러, 우측), 시기(X축), 연방공개시장위원회 소집(첫 번째 점선), 미국 대선(두 번째 점선)/출처=CEPR

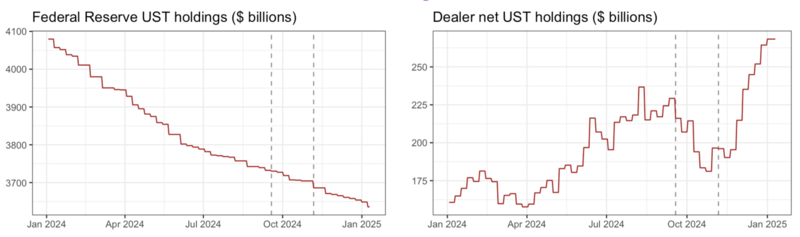

게다가 해외 기관들의 미 국채 매각 물량을 인수한 곳이 미국 딜러 은행(dealer bank, 미국 채권 거래를 위해 지정된 대형 은행)들인데 규모가 700억 달러(약 102조원)에 이른다. 미국 및 해외 민간 투자자들의 미 국채 수요가 줄고 있다는 증거다. 여기에 연준의 계속된 긴축도 시장에 채권 흡수를 위한 유동성을 줄여 채권 수익률 상승과 기간 프리미엄으로 연결되고 있다는 분석이 가능하다.

주: 연준 보유(10억 달러, 우측), 딜러 은행 보유(10억 달러, 좌측), 시기(X축), 연방공개시장위원회 소집(첫 번째 점선), 미국 대선(두 번째 점선)/출처=CEPR

줄어든 달러 수요, “금으로”

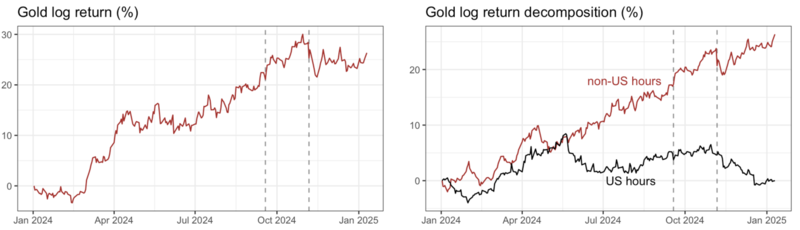

그런데 달러만이 아니라 영국, 일본 등의 법정 화폐들도 채권 가격 및 통화 가치 하락을 보이면서 금이 외화 준비 자산의 대안으로 떠오른다는 사실도 밝혀지고 있다. 지난 1년간 금 가치는 30% 가까이 올라 실질 수익률 상승과 강달러 현상이 이어지면 금 가격이 하락한다는 그간의 상관관계를 부정하고 있다. 특히 금 가치 상승이 미국 시장이 문을 닫은 시간에 주로 일어나, 중국을 중심으로 한 해외 국가들의 높은 수요를 반영하고 있다.

주: 금 가격 변동률(로그값, 좌측) / 미국 및 해외 시장 구분(좌측), 미국 시장 거래(검정), 해외 시장 거래(적색), 시기(X축), 연방공개시장위원회 소집(첫 번째 점선), 미국 대선(두 번째 점선)/출처=CEPR

이는 지정학적 리스크에 노출되지 않는 자산에 대한 해외 기관의 선호 때문으로 판단된다. 또한 미국 달러화가 강력한 글로벌 기축 통화로의 위상을 잃고 있다는 분석이 지배적인 가운데, 달러 표시 글로벌 외환 보유고에 약간의 변화라도 생기면 미 채권 시장에 미치는 단기적 영향이 심각할 수 있음도 보여준다.

원문의 저자는 라샤드 아흐메드(Rashad Ahmed) 서던 캘리포니아 대학교(University of Southern California) 박사 과정생 외 1명입니다. 영어 원문 기사는 A ‘Trump conundrum’ and foreign official demand for US Treasuries | CEPR에 게재돼 있습니다.