"상장 첫날부터 10% 급락" 쓴맛 본 LG CNS, 향후 주가 변수는

입력

수정

LG CNS 주가, 공모가 회복 못한 채 '제자리걸음' 높은 구주매출 비중과 물량 부담이 발목 잡았다 M&A, 내부거래 비중 변화 등이 상승 동력 될 수 있어

LG에너지솔루션 이후 기업공개(IPO) 시장 '최대어'로 꼽히던 LG CNS가 증시 입성 당일 호된 신고식을 치렀다. 높은 구주매출 비중과 물량 부담으로 인해 상장 첫날 주가가 공모가를 한참 밑도는 수준까지 미끄러진 것이다. 부진한 주가 흐름이 지속되는 가운데, 시장에서는 향후 LG CNS의 인수합병(M&A) 행보와 내부거래 비중 변화 등이 주가의 향방을 좌우할 것이라는 전망에 힘이 실린다.

LG CNS, 상장 첫날부터 '급락'

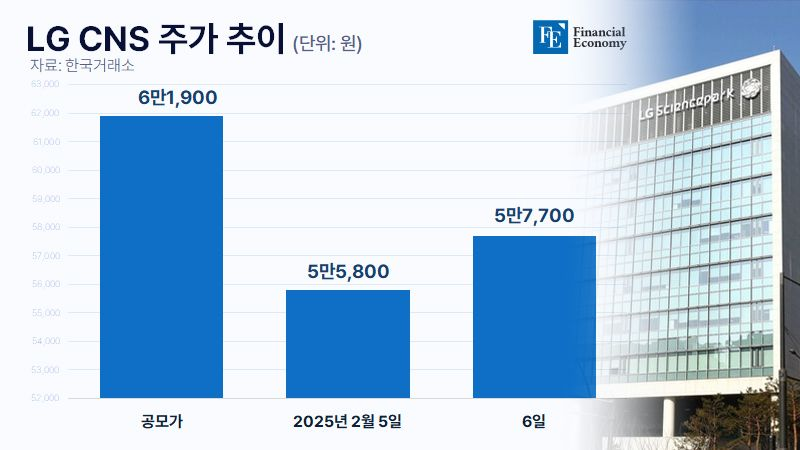

6일 한국거래소에 따르면 상장 첫날이었던 5일 LG CNS는 공모가(6만1,900원) 대비 9.85%(6,100원) 하락한 5만5,800원에 거래를 마쳤다. 시초가는 공모가보다 2.26% 낮은 6만500원에 형성했다. 장 초반 한때는 주가가 6만1,900원을 터치하기도 했지만, 이내 수십만 주에 달하는 매도 물량이 쏟아져 나오며 하방 압력이 심화했다.

상장 다음 날인 6일에도 LG CNS의 주가는 부진한 흐름을 보였다. 6일 LG CNS는 직전 거래일 대비 3.4% 상승한 주당 5만7,700원에 장을 마감했다. 준수한 지난해 실적이 발표되며 주가가 소폭 상승했지만, 공모가 수준으로 주가를 회복하는 데에는 실패한 것이다. 이날 LG CNS는 지난해 매출액 5조9,826억원, 영업이익 5,129억원을 기록했다고 공시했다. 이는 전년 대비 각각 6.7%, 10.5% 증가한 수치다.

주가 하락의 원인

LG CNS의 주가가 급락한 주요 원인으로는 공모 물량의 절반에 달하는 구주매출(기존 주주가 가진 지분을 공모하는 것)이 꼽힌다. 구주매출은 기업이 상장할 때 기존 주주가 갖고 있던 주식을 공모주 투자자들에게 파는 것으로, 상장 자금이 기존 주주에게 돌아가게 된다. 구주매출 비중이 높으면 상장 이후 회사를 위해 쓸 수 있는 자금이 크게 감소하게 된다는 의미다. 이번 LG CNS의 구주매출은 맥쿼리자산운용이 운용하는 투자목적회사 크리스탈코리아가 보유한 물량이었다.

낮은 의무보유 확약 비중 역시 주가 하락세를 견인한 것으로 풀이된다. LG CNS 수요예측에 참여한 2,059곳의 기관 중 의무보유 미확약 기업은 1,741곳으로, 이들이 보유한 물량만 10억9,021만2,255주에 달한다. 일반적으로 의무보유확약이 설정되지 않은 주식은 상장 직후 곧바로 시장에 나올 수 있어 주가에 부담이 될 수 있다. 여기에 일반 투자자가 배정받은 290만6,579주(전체 공모주식의 15%) 매물 역시 주가에 하방 압력을 더했을 가능성이 높다.

시장에서는 향후 LG CNS가 주가 상승을 위해서라도 매년 6개월마다 리밸런싱되는 코스피200 지수 진입을 노릴 필요가 있다는 분석이 나오지만, 흥행에 실패한 LG CNS에 있어 코스피200 지수의 진입 장벽은 상당히 높다. 최근 강화된 특례 편입 요건에 따르면, 코스피200 지수에 진입하기 위해서는 유동시가총액이 코스피200 지수 종목 50위의 시가총액 50%를 15거래일간 웃돌아야 한다. 현재 50위 종목인 대한항공의 시가총액은 8조6,900억원 수준이다. 유동시가총액이 1조5,797억원에 달하는 LG CNS는 지금보다 2.75배 상승한 주가를 장기간 유지해야 코스피200 지수에 진입할 수 있는 셈이다.

주가 상승 동력 어디에 있나

다만 일각에서는 LG CNS가 M&A 움직임을 본격화하며 사업 재투자에 나설 경우 상황이 변할 수 있다는 평가도 나온다. 앞서 LG CNS는 지난해 12월 증권신고서를 통해 IPO를 통해 조달한 자금 중 절반이 넘는 약 3,300억원을 DX(디지털 전환) 기업 인수에 활용하겠다고 밝힌 바 있다. 이와 관련해 현신균 LG CNS 대표이사 사장은 지난달 IPO 기자간담회에서 “(M&A) 영역과 지역에 대해서는 보고 있는 부분이 있으나 이 자리에서 자세히 언급하기에는 곤란한 부분이 있다”며 “다만 구체적으로 진행되고 있으며 가까운 시일 내 깜짝 뉴스로 나올 수도 있을 것”이라고 말했다.

이후 업계에서는 LG CNS의 M&A 행보에 대한 추측이 쏟아졌다. 한 업계 관계자는 "업계에서는 LG CNS가 DX 전문 회사나 AI 소프트웨어 분야의 회사를 인수할 가능성이 크다는 분석이 많다"며 "이 밖에도 매출 비중이 높은 스마트 엔지니어링 부문을 강화하기 위해 물류 해외 공장·물류 자동화 기업 인수에 나설 수도 있고, 신성장 동력으로 낙점한 인공지능(AI)이나 물류 로봇 관련 분야에서 M&A가 이뤄질 가능성도 있다"고 진단했다.

이에 더해 그룹 의존도 관련 변화 역시 주가 향방을 좌우할 수 있는 요인으로 꼽힌다. LG CNS는 SI(시스템 통합) 기업 특성상 내부 거래 비중이 높은 편이다. LG CNS 사업보고서에 따르면 지난해 3분기 연결 기준 매출은 3조9,584억원으로, 이 중 62.4%(2조4,714억원)이 특수관계자 거래를 통해 발생했다. 이와 대해 한 증권가 관계자는 "LG CNS의 내부 거래 의존도는 삼성SDS 등 동종 기업과 비교하면 낮은 편"이라면서도 "장기적인 성장 모멘텀을 확보하기 위해서는 그룹 의존도를 줄여야 한다는 게 시장의 중론"이라고 말했다. 이어 "향후 LG CNS가 거래처를 다양화하며 성장 발판을 다지는 데 성공한다면 주가 상승 동력이 마련될 수도 있다"고 짚었다.