“이게 되네” 어펄마와 풋옵션 ‘반값 딜’ 성공한 교보생명, 지주사 전환 속도 낼까

입력

수정

지주사 전환 걸림돌 일부 해소 어피니티 협상, ICC 2차 중재 판결 변수 지주사 전환·M&A 통한 사세 확장 본격화

신창재 교보생명 회장이 재무적투자자(FI)인 어펄마캐피탈의 보유 지분 전량을 매입하기로 했다. 6년 넘게 이어져 온 풋옵션 갈등을 일부 봉합하는 데 성공하면서 교보생명의 숙원 사업인 지주사 전환에도 청신호가 들어왔다. 시장에서는 오랜 시간 신 회장의 발목을 잡아 온 분쟁이 정리 수순을 밟고 있는 만큼 교보생명의 사업 확장에도 가속이 붙을 것이란 전망이 주를 이룬다.

주당 39만7,900원→19만8,000원

12일 투자은행(IB)업계에 따르면 지난 7일 신 회장 측은 어펄마가 보유한 교보생명 지분 5.33%를 되사기로 했다. 매입가는 주당 19만8,000원으로 총 2,162억원 규모다. 이는 과거 2007년 매입가(18만5,000원)보다는 6.5%가량 높지만, 어펄마가 제시한 풋옵션(특정 가격에 주식을 매도할 권리) 행사가 39만7,900원과 비교하면 절반에 가까운 수준이다.

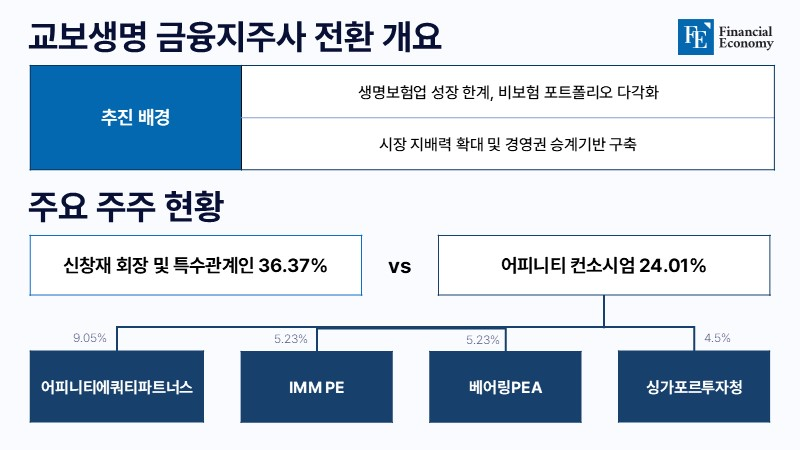

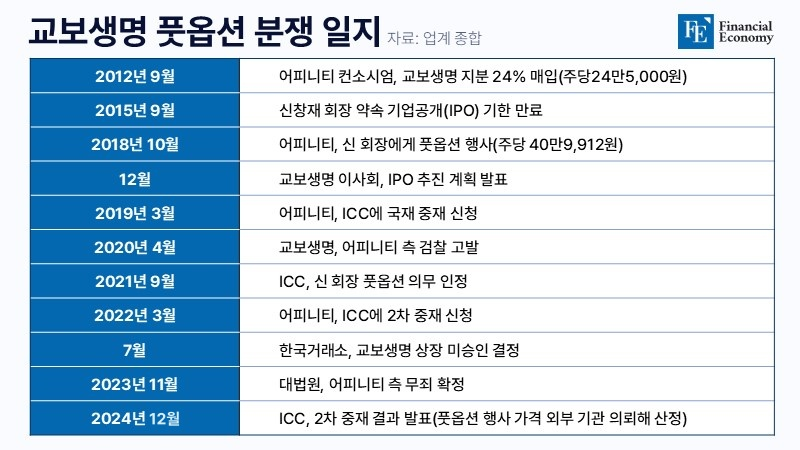

이번 지분 매입으로 신 회장과 풋옵션 갈등을 벌이는 FI는 어피니티만 남게 됐다. 풋옵션을 둘러싼 신 회장과 어피니티의 갈등은 12년 전으로 거슬러 올라간다. 어피니티는 2012년 9월 대우인터내셔널로부터 지분 24.01%를 1조2,054억원에 인수하면서 교보생명 주주로 합류했다. 당시 어피니티는 교보생명이 2015년까지 기업공개(IPO)를 하지 못할 경우, 신 회장을 상대로 풋옵션을 행사해 지분을 되팔 수 있다는 계약을 맺었다.

하지만 2010년대 이어진 초저금리 기조로 보험업계 업황이 지속적인 내리막길을 걸으면서 교보생명은 IPO 타이밍을 잡지 못했고, 끝내 어피니티와 합의한 시한을 넘겼다. 2018년 하반기 부랴부랴 IPO 준비에 나서기도 했지만, 이미 어피니티 측에서 풋옵션(주당 40만9,912원·총 2조122억원)을 행사한 후였다.

신 회장 측은 어피니티가 제시한 풋옵션 행사 가격이 과도하게 높다는 점을 문제 삼았고, 양측이 지난한 공방을 이어오는 동안 교보생명의 IPO도 흐지부지됐다. 그러다 2022년 9월 국제상업회의소(ICC) 중재법원이 어피니티의 풋옵션 행사 가격은 무효라는 취지의 중재 판정을 내리면서 사실상 신 회장의 승리로 끝나는 듯 보였다.

그러나 어피니티 측은 즉각 반격에 나섰고, 2차 중재에서 유리한 판결을 끌어냈다. ICC는 어피니티 측의 청구를 받아들여 신 회장에게 주주 간 계약에 따른 감정평가인을 선임하고, 감정평가 보고서를 30일 내 제출하도록 명령했다. 신 회장의 숙원 과제 중 하나인 교보생명의 금융지주화가 오랜 시간 답보 상태에 머문 배경이다.

‘같은 듯 다른’ 어펄마·어피니티

업계는 어피니티와 비슷한 시기 풋옵션을 행사한 어펄마가 절반에 가까운 교보생명의 가격 절충안을 받아들인 만큼, 어피니티 또한 40만원을 웃도는 풋옵션 행사가를 고집하지 않을 것이란 전망이 우세하다. 한 IB업계 관계자는 “어펄마와 어피너티 모두 요구했던 조건이 비슷한데, 어펄마가 애초 제시한 가격에서 상당한 양보를 한 만큼 어피니티 또한 이를 고려하지 않을 수 없을 것”이라고 진단했다.

문제는 어펄마와 어피니티의 상황이 사뭇 다르다는 점이다. 어펄마는 ICC에 2차 중재를 신청했으나, 20년에 가까운 투자 기간과 분쟁에 소모된 비용 등을 고려해 이익의 상당 부분을 포기하고 지분 청산을 택한 것이다. 하지만 어피니티는 앞서 언급했듯 ICC 2차 중재에서 유리한 판결을 끌어낸 상태다. 신 회장 측의 무리한 가격 절충안에 대해 정당한 거부권을 확보한 셈이다.

자금 조달 또한 주요 과제로 지목된다. 업계는 신 회장 측이 어피니티 지분 매입에 최대 2조원의 자금을 투입해야 할 것으로 추정하고 있다. 현재 신 회장은 주식을 담보 대출 등 새로운 자금 조달처 찾기에 분주한 상태다. 유력한 방안은 주식을 담보로 자금을 차입하는 방안이지만, 이 경우 대출 한도가 제한적이라는 단점이 있다.

지주사 전환 목전, 손보사 인수로 시너지 모색

신 회장이 성공적으로 자금을 조달해 어피니티와의 갈등을 봉합하고, 교보생명이 지주사로 전환하면 생명보험업계에서는 최초가 된다. 교보생명은 인적 분할을 통해 자사가 보유한 자회사 주식 및 현금 등을 분할해 금융지주사를 신설하고, 기존 교보생명 주주에게 신설 금융지주사의 신주를 교부하는 방식을 검토 중인 것으로 알려졌다. 이후 교보생명을 금융지주의 자회사로 편입한다는 구상이다.

지주사 전환 이후로는 적극적인 인수·합병(M&A)에 나설 전망이다. 그간 교보생명은 증권, 자산운용, 자산신탁 등 다양한 금융사를 계열사로 보유하고 있으면서도 생명보험업 의존도가 과도하게 높다는 지적을 받아 왔다. 2023년 6월에는 이사회에서 손해보험업 진출을 결정하고 카카오페이손해보험 지분 인수 등을 추진하기도 했으나 결국 무산됐다.

고령화로 인해 성장이 둔화한 생명보험과 달리 손해보험은 상품 포트폴리오를 다양하게 꾸릴 수 있다는 특징이 있다. 교보생명이 지주사 전환 이후 가장 먼저 손보사 인수전에 나설 것이라는 전망이 제기되는 배경이다. 현재 M&A 시장에는 롯데손보와 MG손보, 악사손보 등이 원매자를 찾고 있다. 이 가운데 악사손보의 경우 새 국제회계기준(IFRS17) 도입으로 실적이 눈에 띄게 개선되면서 매력적인 매물로 통한다. 악사손보의 2023년 순이익은 174억원으로 전년 (92억원, IFRS4 기준) 대비 89% 증가했다.

교보생명 또한 손보사 인수를 비롯한 모든 가능성을 열어둔 상태다. 교보생명 관계자는 “금융지주사 전환은 포화 상태에 이른 생보업 시장에서 돌파구를 찾기 위한 장기 성장 동력”이라고 정의하며 “지주사 전환을 통해 계열사 간 시너지를 극대화하는 것은 물론, 미래 신사업 발굴 등에도 탄력이 붙을 것으로 기대하고 있다”고 밝혔다.