[딥파이낸셜] 재정 적자와 관세 정책이 초래한 ‘달러화 추락’

입력

수정

수십 년 만에 달러 위상 ‘추락 중’ 한국, 호주 등 ‘기타 통화’ 점유율 상승 ‘복수 기축통화 체제’ 이행은 대세

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

수 세기 만에 처음으로 각국 중앙은행들이 미국 달러화에 대한 맹목에 가까운 의존을 재고하기 시작했다. 경제, 기술 및 지정학적 변화가 글로벌 기축통화 체제의 역사적 변화를 주도하고 있으며 이는 향후 국제 금융 질서의 양상을 바꿀 것으로 전망된다.

달러화 기축통화 위상 ‘흔들려’

달러화는 여전히 지배적 기축통화로 남아 있지만 범접할 수 없던 위상은 흔들리고 있다. 작년 미국 정부의 관세 조치와 약달러 정책으로 달러화 가치가 9% 폭락하는 것을 목격한 각국 중앙은행들은 보유 통화의 다각화를 현실적인 대안으로 고려하기 시작했다. 수익률이 더 높고 정치적으로도 안정된 대안이 있는데 굳이 달러화 자산을 들고 꾸준히 손실을 볼 필요가 있는가 하는 깨달음이었다.

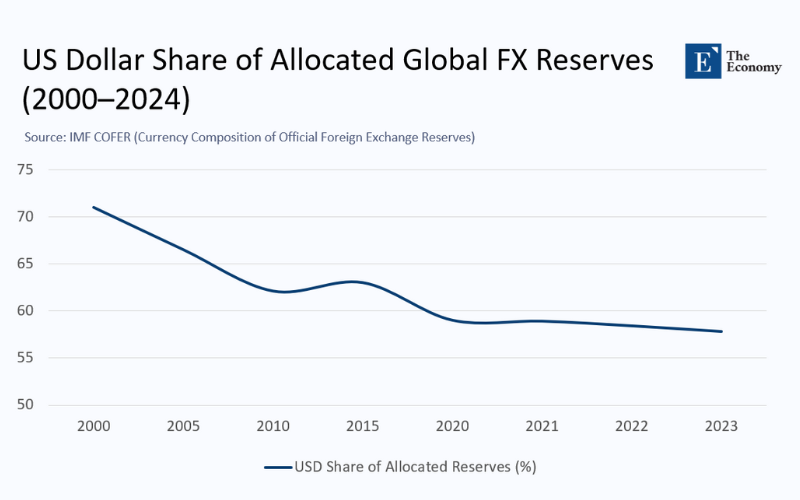

증거는 명확하다. 글로벌 달러화 점유율은 작년 말 57.8%를 기록했는데 이는 2016년과 비교해 7% 하락한 수치다. 추세가 지속된다면 2030년에 달러화 점유율은 50% 아래로 내려가 진정한 복수 통화 시대가 열릴 것으로 보인다.

주: 연도(X축), 점유율(Y축)

미국 국채 보유국들도 높은 수익률을 요구하기 시작했다. 작년 초에는 미국 내 투자자 대비 0.24%의 수익률 프리미엄을 요구했는데 이는 지난 5년간 평균의 두 배를 넘는다. 미국 재정 적자가 GDP의 7%를 넘고 정부가 관세를 무역 관리 수단으로 사용하는 것까지 목격한 해외 투자자들의 인내는 바닥을 드러냈다. 9%의 달러화 평가 절하는 미 국채 보유를 통한 수년간의 누적 수익을 한꺼번에 날려버리기에 충분하다.

한국, 호주, 북유럽 등 ‘기타 통화’ 점유율 증가

그동안은 손실이 발생해도 달러화 고유의 유동성과 안전성, 무역 금융 수단에서의 유용성 때문에 인내를 발휘했지만 이제는 대안도 있다. 중국의 e-위안(e-yuan, 중국 인민은행이 발행하는 디지털 화폐)은 프로그래밍까지 가능한 국가 간 온라인 결제 수단으로 달러의 대안이 될 수 있다. 사우디아라비아가 참여한 것을 보면 원유 교역도 일부는 달러화를 배제하고 진행될 가능성이 있다.

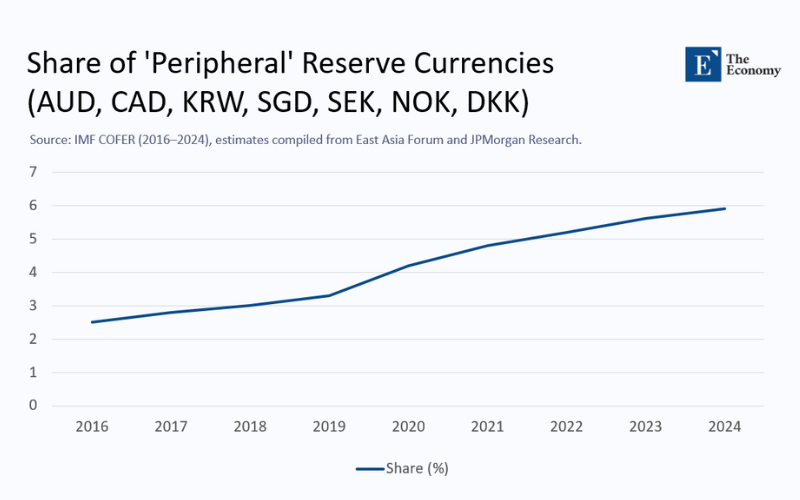

흥미롭게도 승자는 태환성(convertibility)에 의문이 제기되는 중국 인민폐(renminbi)보다 자유로운 거래가 보장된 중규모의 호주, 캐나다, 싱가포르 달러 등이다. 한국의 원화 및 북유럽 통화와 함께 그간 주변부를 형성했던 이들 통화는 모두 합쳐 2016년 글로벌 점유율 2.5%에서 현재 6%로 급성장했다.

주: 연도(X축), 점유율(Y축), *구성: 한국 원, 호주 달러, 캐나다 달러, 싱가포르 달러, 스웨덴 크로나, 노르웨이 크로나, 덴마크 크로네

중국 영향으로 국제 결제 시스템도 다각화

중앙은행들이 정치적 중립이 보장된 안전 자산을 찾으면서 금도 핵심 준비 자산(reserve asset)으로 다시 떠올랐다. 작년까지 3년 연속 1,000톤 이상의 금괴가 거래됐다. 가격이 온스(약 28그램)당 2,900달러(약 407만원)로 40% 가까이 올랐지만 무역 제재 및 국가 부도에 영향받지 않는 안전성 때문에 수요는 계속 늘고 있다. 지정학적 위기가 고조된 시기에는 특히 그렇다.

아직은 글로벌 무역의 80%가 달러화로 이뤄지지만 거래 인프라라고 할 수 있는 결제 시스템도 변화하고 있다. 중국은 러시아와의 원유 거래 대부분을 위안화로 결제하면서 SWIFT(국제 송금 및 결제 시스템) 대신 CIPS(중국이 개발한 위안화 결제 시스템)로 대체했다. 이는 엠브리지(mBridge, 다중 중앙은행 디지털 통화 플랫폼) 내에서 이뤄지는 것으로 확산한다면 글로벌 가격 책정 메커니즘까지 바꿀 수 있다. 마치 1980년대 브렌트유(Brent oil) 가격이 OPEC(석유 수출국 기구) 가격 기준을 제쳤듯이 말이다.

미국이 금리를 인상한다면 추세를 멈출 수 있을까? 영국의 파운드 사례를 보면 긴축 통화정책은 잠시는 통할 수 있지만 장기적인 영향력 회복은 어렵다. 미국으로서도 부담스럽다. 금리를 1%P만 올려도 이자 비용이 3억 달러(약 4,200억원) 추가돼 신뢰를 회복하기보다는 재정 전망만 어둡게 할 가능성이 높다.

JP 모건에 따르면 달러화 60%, 기타 통화 40% 보유로 통화를 다각화하는 것이 달러화 단일 보유보다 수익률을 17% 높여줄 것으로 추산한다. 또한 달러화가 안정된다 해도 글로벌 쇼크 시기에 통화 다각화는 높은 안전성을 보장해 줄 것으로 보인다.

복수 통화 체제는 ‘대세’

그렇다면 앞으로 세 가지 시나리오를 전망해 볼 수 있다. 첫 번째는 달러화 점유율이 연간 0.5%P씩 줄어 2030년에 50% 선까지 내려가는 것이다. 이 자리를 금과 기타 통화들이 채울 것이다. 두 번째 시나리오는 정치적 불안정과 신규 관세가 달러화 점유율을 연간 2%P씩 끌어내리는 것이다. 그렇게 되면 기타 통화 점유율이 2028년경에 두 자릿수로 올라서게 된다. 마지막은 미국의 국제통화기금(IMF) 탈퇴 등 정치적 격변으로 달러화 매각이 촉발돼 점유율이 45% 아래로 내려가 글로벌 금융 변동성이 심화하는 것이다.

미국이 달러의 글로벌 위상을 유지하려면 변덕스러운 무역 정책을 바로잡고 다자간 협력 체제를 회복해야 한다. 재정 안정성을 유지하려는 노력도 필수적이다. 기타 통화 보유국들이 점유율을 높이는 일은 금융 시장 활성화와 인플레이션 관리, 규제 투명성 확보에 달려 있다. 유럽과 중국도 자국 통화의 접근성을 강화하고 인위적 통제를 최소화한다면 아직 가능성이 있다.

‘탈달러 현상’은 갑작스럽지는 않지만 지속적으로 속도를 얻고 있는 것이 분명하다. 달러가 당분간은 기존 지위를 유지하겠지만 압도적 위상을 잃고 있는 것도 확실하다. 각국 중앙은행들이 이제 다각화 여부를 질문하지 않고 시점과 속도를 고민하고 있기 때문이다.

원문의 저자는 배리 아이헨그린(Barry Eichengreen) UC 버클리(University of California, Berkeley) 교수입니다. 영어 원문 기사는 Asia’s rise in the global currency game as uncertainties about the dollar grow | EAST ASIA FORUM에 게재돼 있습니다.