[딥파이낸셜] 위기 시 유동성 공급 “미국 더는 못 믿어”

입력

수정

미국 달러화 점유율, 25년 만에 13% 하락 위기 시 유동성 ‘미국에만 의존 못 해’ 2,600조 원 규모 ‘글로벌 달러 유동성’이 대안

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

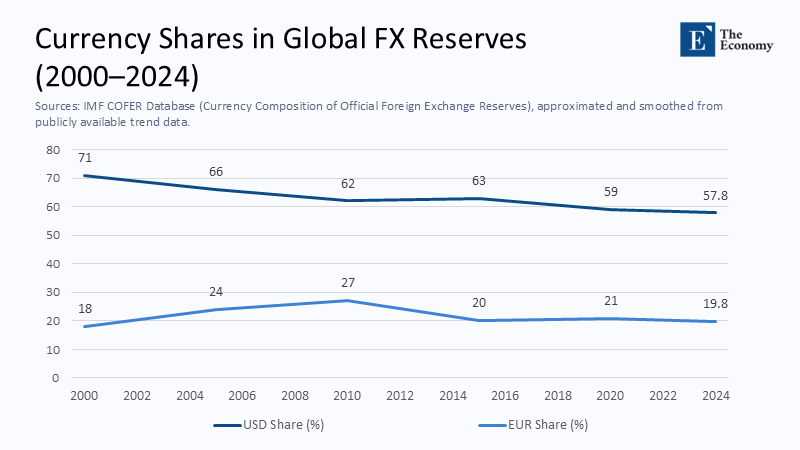

미국 달러화가 전 세계를 지배하는 것은 분명하다. 무역과 원자재 계약, 금융까지 달러 없이는 아무것도 돌아가지 않는다. 하지만 자세히 들여다보면 양상이 변하고 있는 것을 알 수 있다. 2000년대 초반 세계 외환 보유고의 71%를 차지했던 달러는 작년 말에 58% 아래로 내려갔다. 이 틈을 중국 인민폐가 아닌, 한국의 원화 및 캐나다 달러와 같이 안정적인 중규모 선진국 통화들이 메우고 있다.

“달러만 가지고는 위험하다”

점진적으로 진행되는 각국의 외환 보유고 다각화는 유동성 위기에 대비하는 전 세계의 변화된 자세를 보여준다. 일단 현재 14개국 중앙은행이 보유한 미국 국채(U.S. Treasuries)는 2조 달러(약 2,770조원)에 이른다. 이는 2008년 금융 위기와 2020년 코로나 사태에 준하는 유동성 위기를 미국 연준(Federal Reserve)에 손 벌리지 않고 해결할 수 있는 규모다.

주: 달러 비중(짙은 청색), 유로 비중(청색)

하지만 전 세계가 느끼는 더 큰 위협은 미국 정치의 불안정이다. 2023년에 일어난 미국 부채 한도 위기(debt-ceiling crisis)는 하루아침에 글로벌 안전 자산인 달러의 신뢰성이 무너질 수 있음을 입증했다. 글로벌 시장이 긴장 국면에 들어갔고 정책 당국은 미국이 책임을 다하지 않을 경우에 대비한 대안을 고민하기 시작했다.

미국 ‘경제’보다는 ‘정치 불안정’ 우려

경제학자 찰스 킨들버거(Charles Kindleberger)는 세계 최대 경제 대국이 최후의 보루 역할을 하지 못하면 글로벌 금융 시스템이 무너질 수 있다고 경고한 바 있다. 그 우려는 현재 미국이 달러를 공급할 수 없는 상황보다는 미국 내 정치가 그것을 허용하지 않거나 지연하는 경우를 가리킨다고 할 수 있다. 글로벌 금융에서 지연은 파멸을 의미할 수도 있다.

그래서 전 세계의 위험 대비 수단으로 떠오르는 것이 ‘달러 유동성 방화벽’(dollar liquidity firewall)으로 국제결제은행(Bank For International Settlements, 이하 BIS)이 주관하는 다자간 ‘유동성 공유 체제’다. 중앙은행들이 각자 보유 중인 미국 국채를 모으면 BIS가 이를 디지털 자산으로 변환해, 유동성이 필요한 참여국에 대출해 준다. 물론 해당국의 달러 자산은 담보로 활용한다.

전 세계 공동 ‘달러 유동성 방화벽’이 대안

BIS의 엠브리지(mBridge, 디지털 통화 플랫폼) 프로젝트는 이미 중앙은행 디지털 화폐(CBDC, Central Bank Digital Currency)를 활용해 국가 간 결제 시험을 마쳤다. 이를 디지털화한 미국 국채 자산에 통합하면 예를 들어 태국이나 브라질 중앙은행이 미 연준의 승인이나 미국 법률 및 금융 시스템을 통하지 않고 순식간에 달러화를 인출할 수 있다. 이는 달러화를 전면 대체하자는 얘기는 아니고 비상시 유동성 공급에 대한 관리를 연준의 일방적인 결정에서 시장 신호에 연동되는 규칙 기반 시스템으로 바꾸자는 의도다.

엄연히 달러화를 발행하는 기관이 연준인데 그게 가능하냐는 비판도 있지만 역사적으로 보면 실제 화폐보다 중요한 것이 신뢰성이다. 2008년과 2020년 위기 때 중앙은행들은 보유한 달러 유동성을 모두 풀지 않았지만 충분히 보유하고 있다는 사실만 알아도 시장은 안정을 찾았다. 현재 거론되는 1조9천억 달러(약 2,635조원)의 공동 자산은 유동성 버퍼(liquidity buffer)로 30%를 제하고도 역사상 최악의 유동성 위기도 해결할 만큼의 규모다.

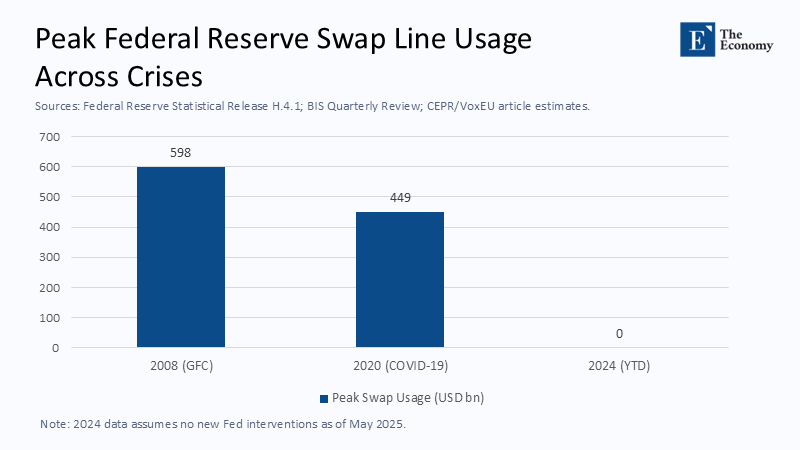

주: 2008년 글로벌 금융위기(좌측), 2020년 코로나19 사태(중앙)

다국적 안전 자산 보유는 정치적 책임감도 키울 수 있다. 지난 위기 시 유럽 중앙은행들은 자국 정부가 책임지지 못하는 상황에서도 미 연준과 스와프 협정(swap line, 외환 시세 안정을 위해 양국 중앙은행이 통화를 교환 예치)을 맺었었다. 하지만 새 방안이 실행된다면 참여국들이 각자의 자산을 예치하고 위험에 대비하게 함으로써 모럴해저드(moral hazard)를 피할 수 있다.

‘글로벌 유동성 공유 체제’가 답

그렇다고 미 연준이 손해를 보는 것도 아니다. 오히려 가장 크게 이득을 본다. 글로벌 유동성 위기 시마다 연준은 미국이 역풍을 맞을 위험을 제거하기 위해 타국 은행을 지원해야 했다. 이는 미국 내 인플레이션과 고용률을 관리해야 하는 연준의 본업을 방해하는 요소였다. 각국 중앙은행이 책임을 함께 부담한다면 어깨가 가벼워진다. 게다가 중앙은행들이 위기 시마다 현금 마련을 위해 미국 국채를 매각하는 일도 줄어들어 미국 시장 안정화에도 도움을 준다.

‘글로벌 유동성’이 디지털 자산인 점도 신속하고 유연한 금융 거래를 보장할 수 있다. 친환경 채권(green bonds)이나 국제통화기금(IMF)의 특별 인출권(Special Drawing Rights, SDR, IMF 가맹국이 국제수지 악화 때 담보 없이 외화를 인출할 수 있는 권리)을 통합할 수도 있다. 그렇게 되면 한 국가만 바라보지 않고 모두가 책임을 나누며 자생력 있는 글로벌 통화 시스템을 구축할 수 있다.

미국 정부가 해당 계획을 지지한다면 큰 노력 없이 달러화를 유지하는 데도 도움을 받을 것이다. 물론 반대한다 해도 위기 대응과 유동성 확보가 필요한 각국 정부가 입장을 바꾸기는 어려울 것이다. 현재의 다극 체제로 비유하자면 소방서 한 곳이 전국의 화재를 모두 진압할 수는 없는 일이다. 공유 체제만이 시스템이 통째로 불타는 일을 막을 유일한 방법이다.

원문의 저자는 로버트 N. 맥컬리(Robert N. McCauley) 보스턴 대학교(Boston University) 글로벌 개발 정책 센터(Global Development Policy Center) 선임 연구원입니다. 영어 원문 기사는 Avoiding Kindleberger’s trap: A dollar coalition of the willing | CEPR에 게재돼 있습니다.