[딥파이낸셜] ‘번지수 잘못 찾은’ 유럽 인플레이션 대응

입력

수정

팬데믹 이후 인플레이션, ‘공급 차질이 원인’ 공격적 금리 인상이 ‘장기적 피해 키워’ 공급 문제 해결 위해 ‘보조금’ 사용했어야

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

팬데믹의 여파로 전 세계가 인플레이션에 시달렸는데 원인이 전과 달랐다. 수요 과잉이 아니라 유가 인상, 공급망 붕괴, 지정학적 갈등 등 공급 차질이 부른 물가 폭등이었다. 하지만 중앙은행들은 원인을 과열된 수요로 보고 공격적인 금리 인상으로 대응했다. 잘못된 진단 때문에 인플레이션 완화 노력은 고통스러웠고 효과는 기대에 못 미쳤다.

팬데믹 여파 인플레이션, 수요 아닌 ‘공급 원인’

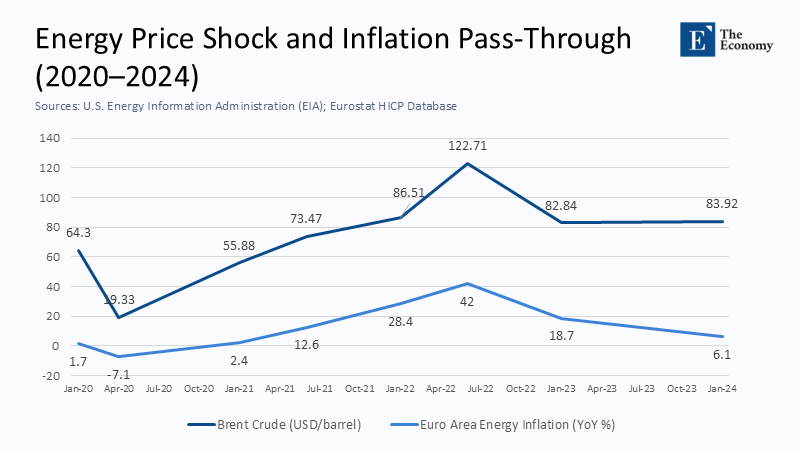

2021년 이후 유럽 인플레이션은 수요 과잉이 아닌, 폭등한 유가 때문이었다. 브렌트산 원유 가격은 2020년 4월 배럴당 19달러(약 2만6천원)에서 2022년 6월 120달러(약 16만6천원)까지 치솟았다. 여기에 우크라이나 전쟁으로 가스 공급망까지 차단됐다. 에너지 쇼크는 최고점 기준으로 유로존 인플레이션에 3% 이상을 기여한 것으로 추산된다. 중요한 사실은 당시 글로벌 원유 수요가 2019년보다도 낮았다는 것이다. 문제가 수요 과잉이 아닌 공급 차질에 있었음을 입증한다.

주: 브렌트산 원유 가격(배럴당 달러)(짙은 청색), 유로존 인플레이션(전년 동기 대비 변동률, %)

유럽 및 미국, 유례없는 ‘금리 인상’으로 대응

당연히 통화정책으로 인플레이션을 제어할 여지는 제한적이었다. 금리 인상으로 석유굴착장비를 옮기거나 공급망을 복구하거나 반도체 부족을 해결할 수는 없지 않은가? 하지만 미 연준(Federal Reserve)과 유럽중앙은행(European Central Bank, 이하 ECB)은 40년간 가장 가파른 금리 인상 일정을 쏘아 올렸다. 연준은 16개월 만에 금리를 0% 근처에서 5.5%로, ECB는 마이너스 금리에서 4%까지 올렸다. 그럼에도 코어 인플레이션(core Inflation, 소비자물가 인플레이션에서 식품 및 에너지 가격을 제외)은 잡히지 않아 미국은 2023년 내내 4%를 넘었고 유로존 서비스 인플레이션(service inflation)은 3%를 웃돌았다.

공격적인 금리 인상은 코로나 이후 기업들의 가격 조정이 빈번해지는 사실로 합리화됐다. 가격이 탄력적(elastic)으로 바뀌는 것은 통화정책이 갈수록 먹히고 있다는 증거라고 하는데 사실은 그렇지 않다. 이 경우 탄력적인 가격은 업체들이 공급 문제로 인한 에너지 및 물류비 상승을 소비자들에게 더욱 빈번히 전가하고 있음을 의미한다. 이를 알았다면 빠르게 방향을 수정할 수 있었겠지만 중앙은행은 끝까지 잘못된 판단에 의지했다.

‘잘못된 대응’이 장기적 공급망 차질 불러

그리고 틀린 진단은 장기적 피해로까지 이어졌다. 유럽에서는 금리 인상으로 인한 자금 조달의 어려움으로 600억 유로(약 94조원)에 달하는 재생에너지 투자가 연기되거나 취소됐다. 미국에서는 정부 보조금에도 불구하고 반도체 생산이 계획을 맞추지 못했고 담보 대출 금리 인상으로 주택 건설이 침체를 맞았다. 역설적이게도 주택 부문은 2023년 코어 인플레이션 상승의 가장 큰 주범으로 등장한다. 그런데 에너지와 반도체, 주택은 미래 가격 안정을 위한 핵심 분야다. 이들 부문에 대한 투자를 약화시킴으로써 중앙은행은 미래 공급망 차질의 가능성을 더욱 높인 셈이 된다.

전통적인 거시경제학은 인플레이션 원인을 간과하는 경우가 종종 있다. 기본적으로 국내 수요가 가격을 결정한다는 가정이 강하기 때문에 막상 글로벌 에너지 가격 폭등에 따른 인플레이션이 닥쳤을 때 평소 익숙한 도구가 말을 듣지 않은 것이다. 최근 국제통화기금(IMF)은 오일 쇼크 상황에서 0.7~0.9% 정도의 근소한 금리 인상이 최적이라는 연구 결과를 발표했다. 그렇다면 2022~2023년 기간 ECB의 4% 금리 인상은 지나쳐도 너무 지나쳤던 셈이다. 실제로 공급 차질이 인플레이션의 60%를 차지하고 금리 인상이 해결한 물가 상승은 15%에도 미치지 못한 것으로 드러났다.

금리 인상과 ‘보조금’ 결합했어야

소규모의 금리 인상과 공급 문제 해결을 위한 조치가 결합했다면 더 좋은 결과를 낳았을 것이 분명하다. 2022년 시행한 석유 비축량 방출은 유가 상승을 다소 완화했지만 지속되지 못했다. 해당 조치 연장과 함께 재생에너지 프로젝트, 전기차 운송 및 리튬, 반도체 등 핵심 수입품에 대한 니어쇼어링(nearshoring, 인근 국가로의 생산 시설 이전)을 빠르게 확대했다면 인플레이션 대응이 한결 수월했을 것이다.

좀 더 나은 정책을 펼친 곳도 있다. 프랑스와 스페인은 가구 소비에 연동한 보조금으로 에너지 수요를 적정하게 유지했다. 금리 인상에만 의존한 이웃 국가들보다는 인플레이션 완화까지의 과정이 덜 고통스러웠을 것으로 보인다.

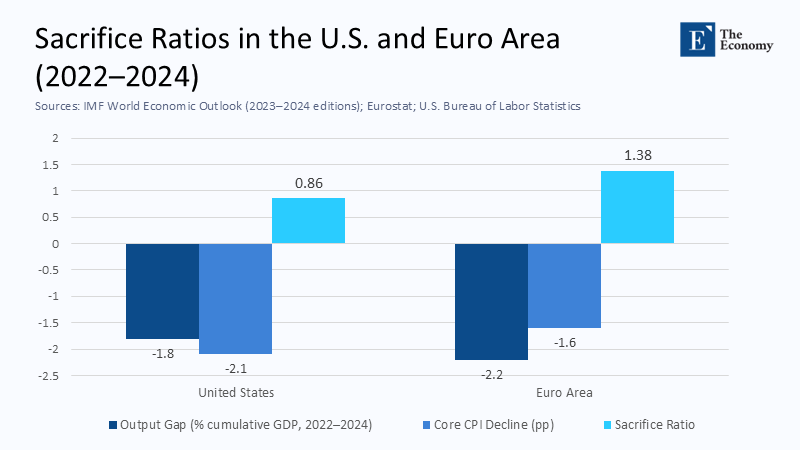

실책을 반복하지 않기 위해 유럽중앙은행은 정책 실행 전에 인플레이션의 원인을 꼼꼼하게 따져봐야 한다. 금리 인상과 함께 선별적인 재정 및 산업 정책을 묶어 대응할 필요도 있다. 또 금리 인상에 따른 희생비율(sacrifice ratio, 인플레이션 1% 감소에 따른 GDP 손실)을 주시하며 손실이 이득보다 크면 정책 방향 제고를 고민해야 한다.

주: 미국(좌측), 유럽(우측), GDP 차질(Output Gap)(%), 코어 인플레이션 감소(Core CPI Decline)(%P), 희생비율(Sacrifice Ratio)

반복되는 얘기지만 그만큼 중요하다. 글로벌 공급 차질로 인플레이션이 일어나면 금리 인상은 정책의 일부로만 사용해야 한다.

원문의 저자는 피터 카라디(Peter Karadi) 유럽중앙은행(European Central Bank) 수석 이코노미스트 외 4명입니다. 영어 원문 기사는 Why monetary policy should crack down harder during high inflation | CEPR에 게재돼 있습니다.